E様用)当社が投資事業有限責任組合の有限責任組合員で、当社分PLに未実現損失が計上されているときの仕訳 ①中間方式の場合は?

問題の所在

以下の事例:

・上場会社

・3月決算

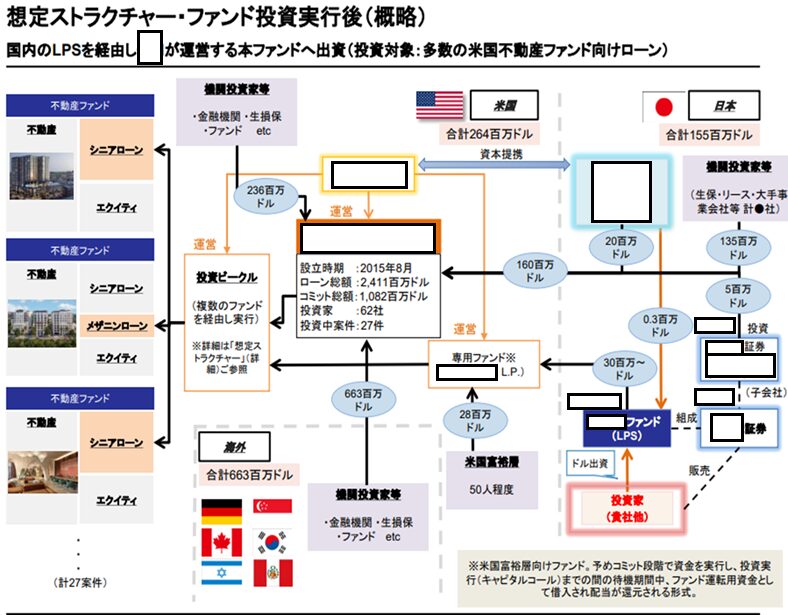

・投資の内容は、「国内のLPS(投資事業有限責任組合)を経由して、A社(米国)が運営するファンドへ出資」。

・そのファンドの内容は、投資対象は多数の米国の不動産ファンド向けローンであり、スキーム図の概略は以下:

+

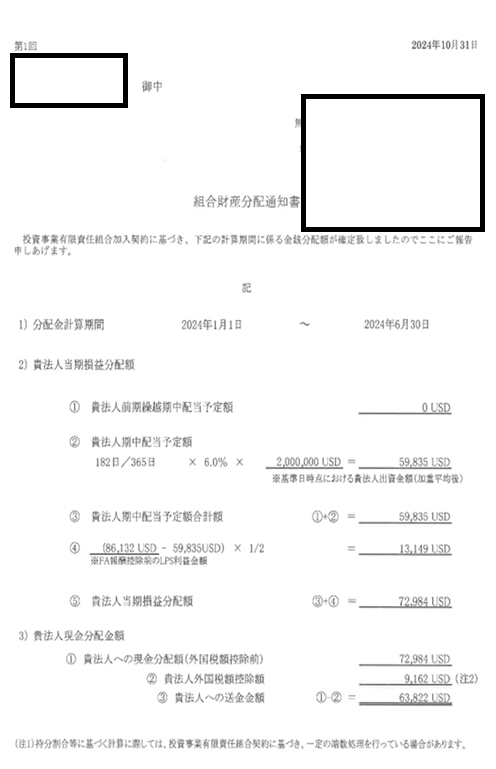

まず期中に以下の分配通知書が到着済。

+

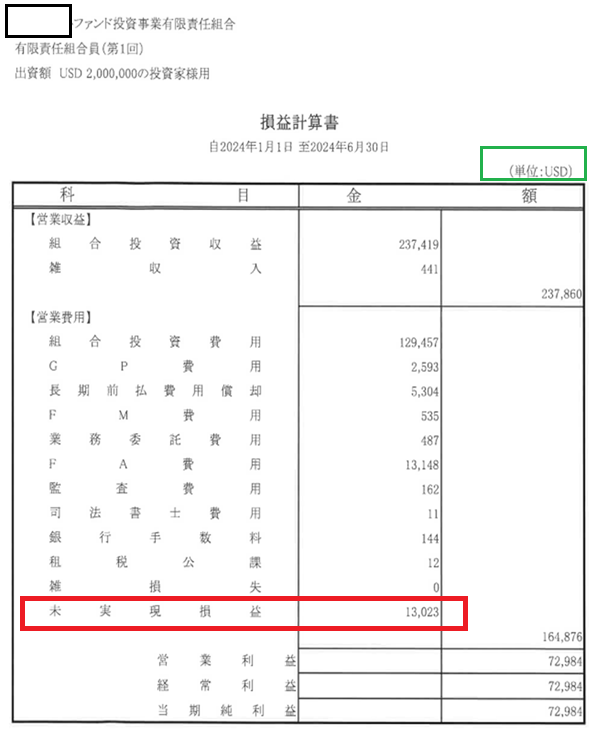

B証券から郵送されてくる計算書類は以下。

半年ごとに、1-6月分9月に、7-12月分を3月に受領する。

以下が下期分で、PLに未実現損失が計上されている:

+

+

結論

以下の通り:

理由

当事例のスキームは、海外のファンドが主人公ではあるが、当社の投資の部分に着目すれば、基本的には国内のLPSと同様に扱うことで足りる。

すなわち、以下の記事の各論点をチェックリスト代わりに検討していけば足りると考える:

↓

論点1 法人税基本通達14-1-1(帰属自体)

知識のため、当記事では検討省略。

↓

論点2 法人税基本通達14-1-1の2(組合事業から受ける利益等の帰属の時期)

通常では、受取配当金の認識・計上は、配当の分配時(支払い後)。

この点に関し、当事例は、支払予定日が決算日よりも前になるので、この点を気にする必要はない。

↓

論点3 法人税基本通達14-1-2(組合事業から受ける利益等の計算)

以下の記事を参照:

↓

上の記事の本文では、(実質的には総額方式ではあるが)仕訳は純額方式を採用したが、

ここでは、中間方式(収支をグロスで受け入れる)にすると、仕訳パターンは以下の通り:

(借)運用原価 xx

(借)法人税等(ここでは源泉所得税相当を想定) xx

(借)仮払消費税等 xx

(借)仮受金(期中分配金) xx

(借)法人税等(ここでは外国税額控除を想定) xx

(貸)運用収益 xx

↓

論点4 当社の受取配当金の金額(要修正)

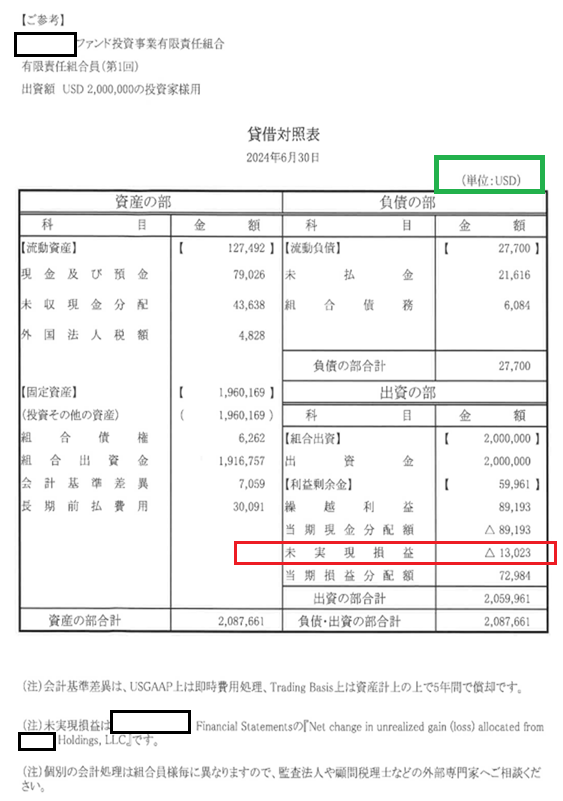

この事例では、PLに未実現損益(今回は、未実現損失 13,023ドル)が計上されているため、この扱いが問題となる。

この点に関し、

① 「業種別委員会実務指針第38号、投資事業有限責任組合における会計上及び監査上の取扱い、最終改正 2024年6月13日、日本公認会計士協会」によれば、この未実現損失は、LPSが投資をしている場合の時価評価差額である。ゆえに法人税法上、当然に損金不算入、

② いわゆる総額方式のため、決算書から受取配当金を算出する。以下の記事参照:

(以下、一部抜粋)

自社の決算書等ではないため、PL項目の各仕訳の計上日は不明なため、換算が問題となる。

この点に関し、

・理論上は、期中平均レートを適用するのがベターかも知れないが、好運にも、基本通達上、(BSは規定しているが)PLは規定していないので、もう、決算日レートでやってしまってよいであろう。

(・なお使用するレートは、上の記事内の事情で、当月1日のTTB 151.05円/ドル)

・また、BSも、資本金a/c等については発生日レートを適用するのが理論的とは承知するが、これも好運なことに、基本通達上、明文の定めがないため(債権債務のみ明定)、全部、決算日レートを適用してしまう。

=================

↓

仕訳については、

実務上、加算調整を漏らしてしまうリスクを回避するためにも、税務会計的な仕訳、つまり、

「当該加算分をオンした仕訳(結論を先取りすると、基本通達14-1-1の2でいう純額方式」

にすることも可能ではあるが、特に上場会社であれば、

「基本通達の14-1-1の2のいわゆる総額方式で仕訳する、つまり当期純利益の金額をそのまま計上し(つまり、未実現損失は特段の扱いをせず)、税務上、確定申告で同額を加算する」

にするのがベターと考えるため、中間方式っぽい仕訳にする(後述)

↓

論点5 匿名組合等の利益の分配に係る、居住者又は国内法人に対する源泉徴収(要修正)

匿名組合方式であれば、配当金額に対し、復興税をオンした20.42%の源泉徴収を受ける。それを法人税も追認している(以下の論点7へ)

しかし、当事例はLPSのため、期中に当期純利益相当額を、そのまま入金している。つまり源泉をしていない。そのため、

・ドルベースで、0ドル

・円ベースで、0円

★なお、日本の源泉所得税はないが、海外LPSのため、外国税額控除はある。

・ドルベースで、9,162ドル

・円ベースで、1,383,921円

↓

論点6 源泉所得税の月割り計算

当事例では、該当なし。

↓

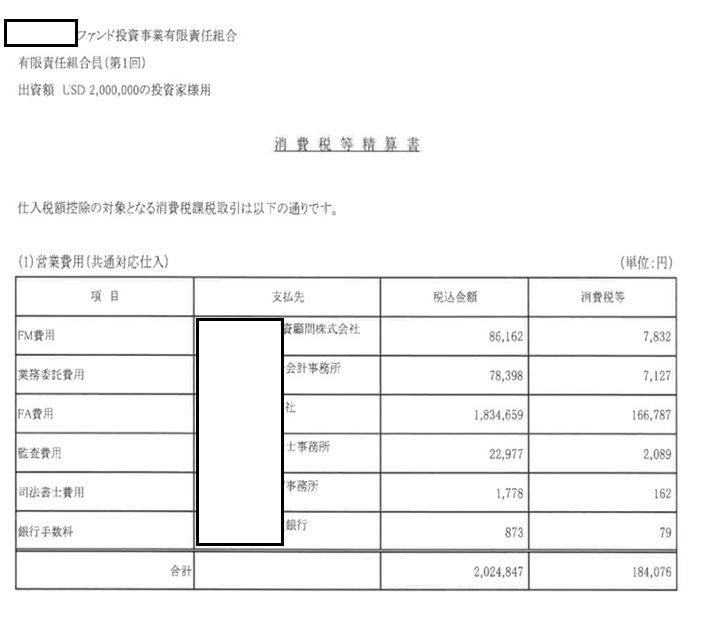

論点7 仮払消費税の取り込み

知識であるため、この事例では検討省略し、結論としての計上金額は、当社の消費税等精算書の、

・ドルベースはなく、円貨で 184,076円

↓

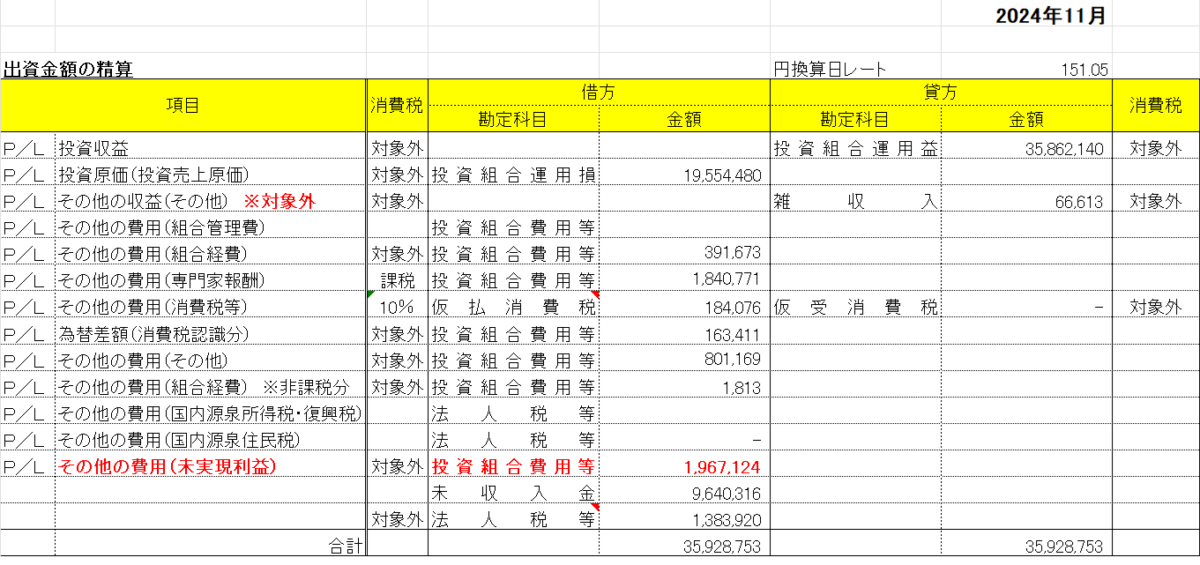

中間方式に修正するための調整等を加えて、仕訳の骨格は以下(雑収入a/cはもう省略):

(借)運用原価 xx

(借)運用費用等 xx

(借)仮払消費税等 xx

(借)運用費用等(ここでは未実現損失を想定) xx

(借)仮受金(期中分配金) xx

(借)法人税等(ここでは外国税額控除を想定) xx

(貸)運用収益 xx