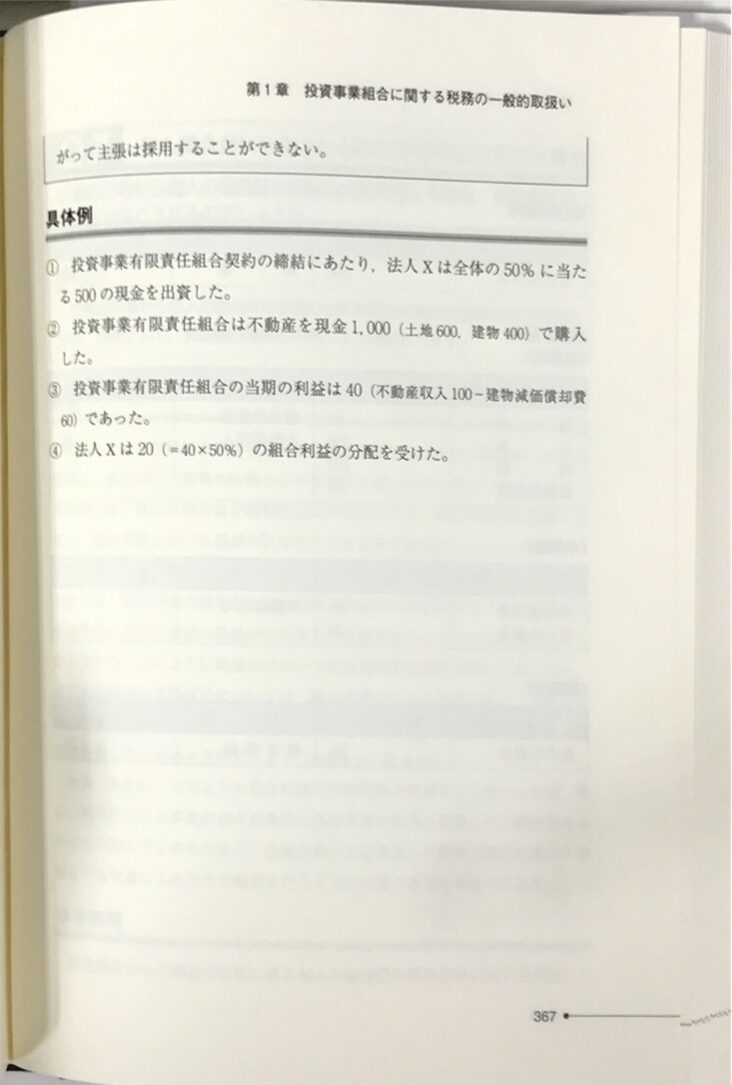

法人税基本通達14-1-2に沿って計上する仕訳は?

問題の所在

以下の記事の事例の場合に、法人税基本通達14-1-2の読み方は?

(以下、一部抜粋)

以下の事例:

・上場会社の100%子会社(非上場) ★金商法監査対象

・3月決算

・前年末(2024年2月13日)にしれっと投資事業有限責任組合(以下「LPS」という)にジャスト1億円、出資した。

・当該LPSの計算期間は、12/1から11/30。

・2025/2/28付けで、以下のものが郵送されてきた:

●組合財産分配通知書(2枚)

●通期報告書 組合員別貸借対照表、組合員別損益計算書、

●課税仕入れ取引に係る立替金精算書

(支払先:当該LPS、勘定科目名:組合管理報酬、金額(税抜き):338、183円、消費税額33,817円)

★未払金a/c計上分が課税仕入れ

●LPS全体の計算書類と監査報告書

==================

↓

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/14/14_01_01.htm

(以下、一部抜粋)

(任意組合等の組合事業から分配を受ける利益等の額の計算)

14-1-2 法人が、帰属損益額を14-1-1及び14-1-1の2により各事業年度の益金の額又は損金の額に算入する場合には、次の(1)の方法により計算する。ただし、法人が次の(2)又は(3)の方法により継続して各事業年度の益金の額又は損金の額に算入する金額を計算しているときは、多額の減価償却費の前倒し計上などの課税上弊害がない限り、これを認める。(昭55年直法2-15「三十三」、平6年課法2-5「八」、平17年課法2-14「十五」により改正)

(1) 当該組合事業の収入金額、支出金額、資産、負債等をその分配割合に応じて各組合員のこれらの金額として計算する方法

(2) 当該組合事業の収入金額、その収入金額に係る原価の額及び費用の額並びに損失の額をその分配割合に応じて各組合員のこれらの金額として計算する方法

この方法による場合には、各組合員は、当該組合事業の取引等について受取配当等の益金不算入、所得税額の控除等の規定の適用はあるが、引当金の繰入れ、準備金の積立て等の規定の適用はない。

(3) 当該組合事業について計算される利益の額又は損失の額をその分配割合に応じて各組合員に分配又は負担させることとする方法

この方法による場合には、各組合員は、当該組合事業の取引等について、受取配当等の益金不算入、所得税額の控除、引当金の繰入れ、準備金の積立て等の規定の適用はない。

(注)

1 分配割合が各組合員の出資の価額を基礎とした割合と異なる場合は、当該分配割合は各組合員の出資の状況、組合事業への寄与の状況などからみて経済的合理性を有するものでなければならないことに留意する。

2 (1)又は(2)の方法による場合における各組合員間で取り決めた分配割合が各組合員の出資の価額を基礎とした割合と異なるときの計算は、例えば、各組合員の出資の価額を基礎とした割合を用いて得た利益の額又は損失の額(以下14-1-2において「出資割損益額」という。)に、各組合員間で取り決めた分配割合に応じた利益の額又は損失の額と当該出資割損益額との差額に相当する金額を加算又は減算して調整する方法によるほか、合理的な計算方法によるものとする。

3 (1)又は(2)の方法による場合には、減価償却資産の償却方法及び棚卸資産の評価方法は、組合事業を組合員の事業所とは別個の事業所として選定することができる。

4 (1)又は(2)の方法による場合には、組合員に係るものとして計算される収入金額、支出金額、資産、負債等の額は、課税上弊害がない限り、組合員における固有のこれらの金額に含めないで別個に計算することができる。

5 (3)の方法による場合において、当該組合事業の支出金額のうちに寄附金又は交際費の額があるときは、当該組合事業を資本又は出資を有しない法人とみなして法第37条《寄附金の損金不算入》又は措置法第61条の4《交際費等の損金不算入》の規定を適用するものとしたときに計算される利益の額又は損失の額を基として各事業年度の益金の額又は損金の額に算入する金額の計算を行うものとする。

=====================

↓

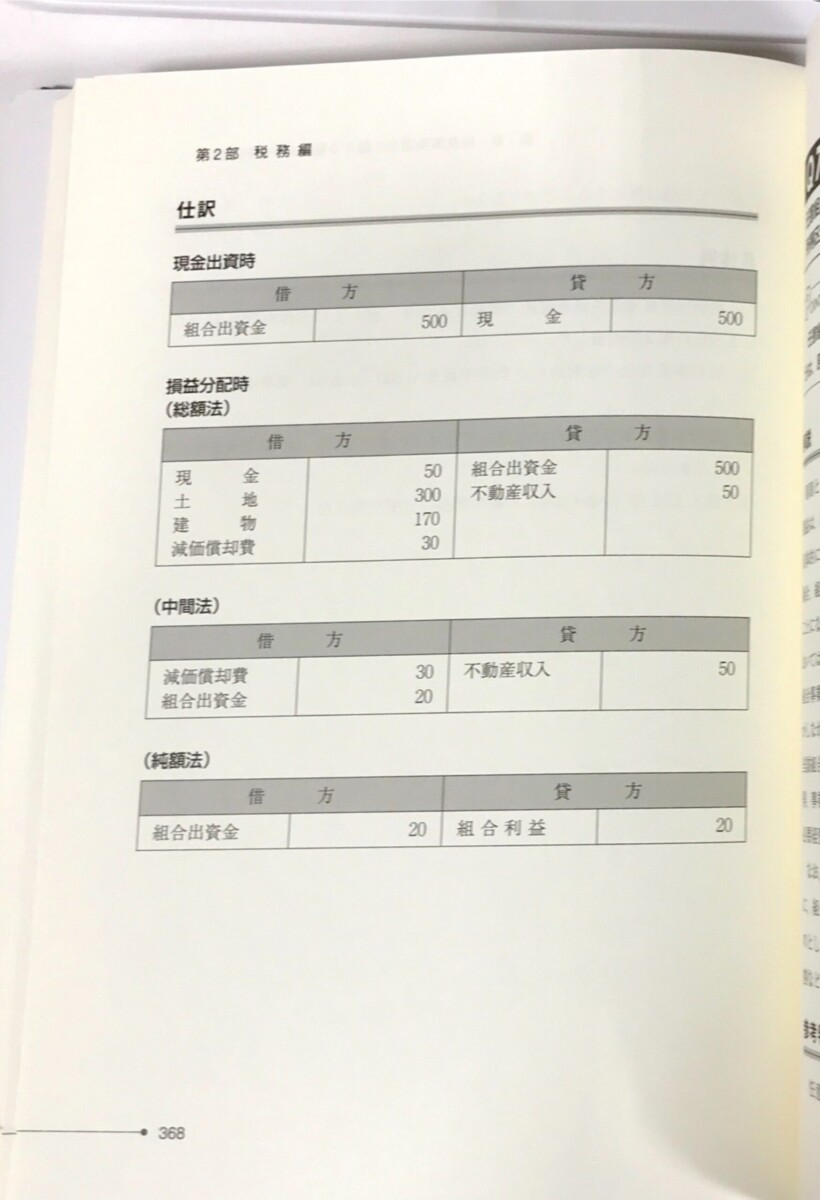

本文だけを字句通りに読むと、

(1)総額方式:BS持分とPL持分を仕訳で計上する。

(2)中間方式:PL持分を仕訳で計上する。

(3)純額方式:利益の持分情報一本から、受取配当金を計算している。

と読めるが、、、、(連結決算ではなく、合併受入仕訳でもなく)単体上で、BS持分を取り込む仕訳をすることがマストというのは、違和感がある。

結論

仕訳は、(注)の4.の、

4 (1)又は(2)の方法による場合には、組合員に係るものとして計算される収入金額、支出金額、資産、負債等の額は、課税上弊害がない限り、組合員における固有のこれらの金額に含めないで別個に計算することができる。

とある通り、

・連結っぽく仕訳をしたければしてもいいが、

・しなくてもいい。通常通り、受取配当金a/c一本で計上してもいい。

理由

下の名著の、通達14-1-2の「解説」の、(3)とその下の(注)と(8)を下に引用する:

(以下、一部抜粋)

(3)【途中から】組合員の帰属損益額は、組合事業の資産、負債、収益及び費用の全てについて自己の分配割合により計算される額を自己の資産、負債、収益及び費用として認識する方法、すなわち本通達の(1)に掲げる総額方式により計算することになる。

(注)有限責任事業組合の組合員は、①組合の当該事業年度終了の日における貸借対照表各部の各科目の金額及び当該金額の組合員別の内訳、②組合の当該事業年度における損益計算書各部の各科目の金額及び当該金額の組合員別の内訳などの所定の事項を記載した組合の会計帳簿を作成し、各組合員に対しその写しを交付することとされており(有限責任事業組合契約に関する法律第29条①~③、同施行規則第11条)、組合員においては、事実上、総額方式によることとなる。

(8)本通達の(注)4においては、法人が帰属損益額を総額方式又は中間方式により計算する場合は、組合員に係るものとして計算される収入金額、支出金額、資産、負債等の額は、課税上弊害がない限り、組合員の固有のこれらの金額に含めないで別個に計算することができることが明らかにされている。したがって、これらの金額の明細書を別に作成すればよい。

==============

↓ 上の理解から、

①総額方式:BS持分とPL持分の計算表から、受取配当金a/c一本で仕訳を作成してもいい。

②中間方式:PL持分の計算表から、受取配当金a/c一本で仕訳を作成してもいい。

(③純額方式:利益の持分情報一本から、受取配当金を計算する)

と区分される。

当社では、上の(注)及び(8)の通りであり、「通期報告書 組合員別貸借対照表、組合員別損益計算書」を入手済。

だから、どのような仕訳を作成しようが、当然、①総額方式、でやっていると主張できる。

★なお、上の②又は③に該当してしまうと、後述の所得税額控除が取れない(そう)だが、当事例では①に該当するので、関係ない。

補足

以下の書籍の初版本の、p367、p368には、上の、

>(1)総額方式:BS持分とPL持分を仕訳で計上する。

を文字通りの仕訳が載っているが、、モロに連結仕訳??、、、(以下、自粛)

↓

■