LPSからの受取配当金の総額方式による仕訳上、外貨換算はどう考える?

問題の所在

LPSからの受取配当金の仕訳を計上する際には、法人税基本通達14-1-2で、

・パス・スルー課税であるため、連結合算をするノリでBS・PLの受入れ仕訳であるところ、

・企業側では投資にほかならないため、過去から受取配当金a/cの一本で計上する実務が定着していることに鑑み、

・計算書類を入手していること等を前提に、受取配当金a/c+関連科目だけで仕訳を計上することを認めている。

★詳細には以下の記事を参照:

↓

では、「LPSの投資先が海外で、決算書が外貨ベースである場合」には、

総額方式を考えると、もう(受取配当金a/c一本で計上は不十分で)BS換算+PL発生時換算、をせざるを得ないと考えるが、、、ではどうやる?

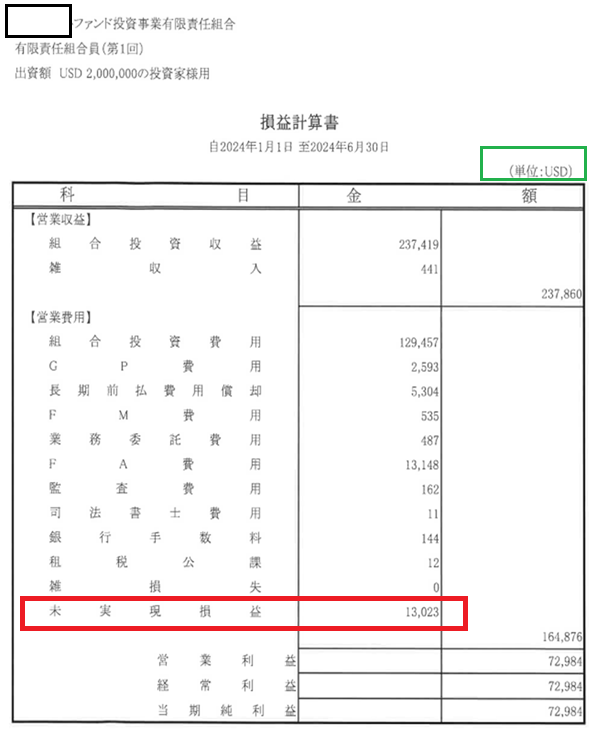

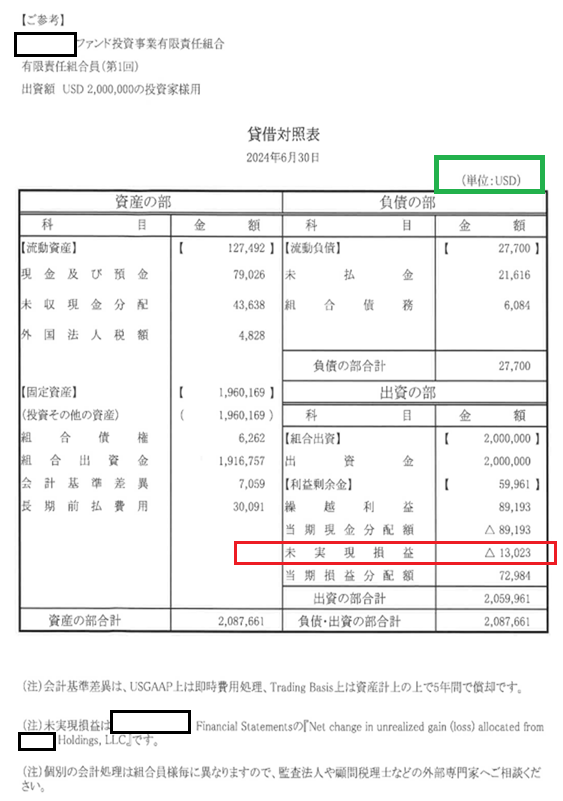

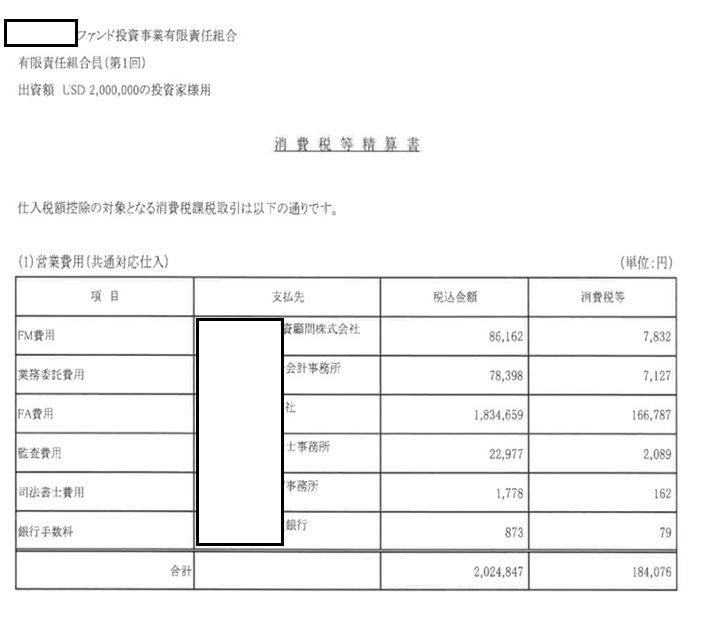

なお、入手済な資料は以下の、BS、PL、消費税計算書。

結論

1)使用する為替レート

当月の1日の(TTMではなく)TTB。

2)そのTTB(当事例では、151.05円)を適用する科目

以下の通り:

理由

1)使用する為替レート

① (TTM、TTSではなく)TTBを採用しているのは、、、、当社の決め (^^♪

② 仕訳の都度、為替レートを調べるのは煩雑なので、法人税基本つ経つ13の2-1-2で許容している中で、毎月ごとに一定値を採用している。それが前日(=当月の1日)(のTTB)

2)そのTTB(当事例では、151.05円)を適用する科目

法人税上の外貨換算のルールは、以下の記事にもある通り、

1)期中取引(PL) → 取引日レート

2)決算書(BS) → いわゆる決算日レート法又は発生時レート法

外貨建取引に係る税務上の取扱い

(以下、一部抜粋)

税法における外貨建取引の換算

⑴日々の外貨建取引の円換算

外貨建取引の円換算方法は、原則、その取引日における対顧客電信売買相場の仲値、TTM(Telegraphic Transfer Middle)で換算することになります。

但し、継続適用を条件として、売上やその他の収益、資産については取引日の対顧客電信買相場TTB(Telegraphic Transfer Buying)で、仕入やその他の費用、負債については、取引日の対顧客電信売相場TTS(Telegraphic Transfer Selling)で換算することが認められています。

なお、よく、TTSとTTBを取り違う方がいらっしゃいますが、銀行側からみて通貨を銀行が売る場合はTTS、反対に銀行側が通貨を買う場合がTTBと覚えておくと間違いがないと思います。

原則はその取引日のTTMを使うのですが、上記のように、TTSもしくはTTBを使うことができるほか、継続適用を条件として合理的と認められる一定日もしくは一定期間の円換算額を使用することもできます。

法人税基本通達13の2-1-2に規定があり、一つには、継続適用を条件として、取引日の属する月もしくは週の前月末日、前週末日のTTSもしくはTTBまたはTTMを適用するというものです。すなわち、月末もしくは週末のレートを使う訳です。また、取引日の属する月もしくは週の当月の初日のTTSもしくはTTBまたはTTMを適用することも認められています。すなわち、月初もしくは週の初めのレートを使う訳です(これらは一定日のレートを使うやり方になります。)

その他、取引日の属する月もしくは週の前月もしくは前週のTTMやTTS,TTBの平均値を使うこともできます。すなわち、前月もしくは前週の平均レートを使う訳です(こちらは一定期間のレートを使うやり方になります。)

ここでの注意事項として、一定期間の長さは1か月以内となっていますので、半年とか1年間など平均値は使うことができません。

この一定日のレートや一定期間の平均値のレートを使うやり方は、実務では、よく社内レートとして使われることになります。

外貨での取引が頻繁な会社では、取引日でのレートを毎日確認して円換算するのは大変な手間と労力が必要となります。そこで、例えば、前月や前週といった一定期間の平均レートもしくは前月末や前週末といった一定時点のレートなど、その会社の取引実態に合った合理的な社内レートを用いて、日々の外貨建取引を円換算するといったことを実施しているわけです。当然、このようなやり方を会計でも税務でも認めていることになります。

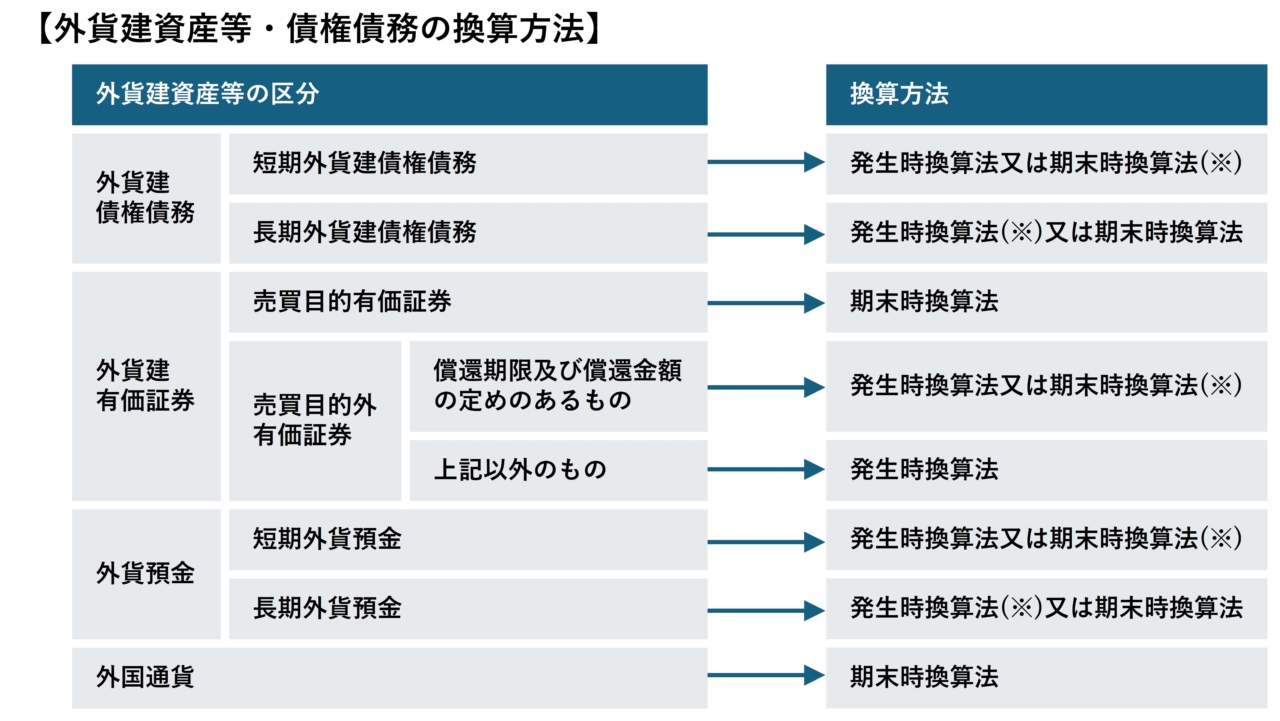

⑵決算における外貨建資産等・債権債務の円換算

決算日を迎えますと当然ながら、期末に未決済となる外貨建債権債務及び外貨建の資産負債が残ります。これら外貨建の資産等については、それぞれの区分に応じて、発生時換算法や期末時換算法により換算した金額と帳簿価額(取引日等上記のルールに則った円換算額)との差額を益金(為替差益)または損金(為替差損)の額に計上することになります。

その外貨建資産等・債権債務の種類によって、法定の換算方法が次の図のように定められています。

この図における、発生時換算法とは、外貨建資産等の取得の基因となった外貨建取引の金額の円換算に用いた外国為替の売買相場により換算した金額とされています。但し、法人税法61条の8第2項の適用を受けたもの、すなわち先物外国為替契約等により円換算額を確定させたものは、その確定させた金額が換算額になります。

また、期末時換算法ですが、期末における外国為替の売買相場により換算した金額をもって、期末の円換算額とする方法です。こちらも先物外国為替契約等により円換算額を確定させたものは、その確定させた金額が換算額こととされています。

図において、短期または長期の区分がありますが、「短期」とは、支払または受取りの期日が事業年度終了の日の翌日から1年を経過した日までに到来するものをいいます。したがって、{長期}とは1年を超えるものをいうことになります。

================

↓

自社の決算書等ではないため、PL項目の各仕訳の計上日は不明なため、PL項目の期末換算が問題となる。

この点に関し、

・理論上は、期中平均レートを適用するのがベターかも知れないが、好運にも、基本通達上、(BSは規定しているが)PLは規定していないので、もう、決算日レートでやってしまってよいであろう、

・他方、合理的な見積もりの努力は見せる(?)都合、消費税計算書の円換算額が使える項目はそれに置き換える。

また、BSも、資本金a/c等については発生日レートを適用するのが理論的とは承知するが、これも好運なことに、基本通達上、明文の定めがないため(債権債務のみ明定)、全部、決算日レートを適用してしまう。

補足

以上の結果、

・為替差損益がPL上に生じ、

・為替換算調整勘定はBS上に生じない、

という変な感じになるが、、、、致し方ない (^o^)

■