当事務所用)l様用)「前期末に納税あり、当期予定(中間)納付あり、当期末に未納あり、予定納付額>期末未払額で翌期に還付あり」のケース ②応用事例は?▼工事中

問題の所在

「前期末に納税あり、当期予定(中間)納付あり、当期末に未納あり、予定納付額>期末未払額で翌期に還付あり」のケース で、JDL IBEXクラウド組曲Majorの法人税申告書システムでルーチン化したマニュアルは以下:

+

↓

上のパターン化の応用編で、以下の事例:

・グループ会社のため、税効果会計を適用。したがって、加減算項目がある。

・また、受取利息・受取配当金からの源泉所得税もある。

・受取配当金の源泉所得税の控除は、1年間に元本の取得もあるため、一部の少額が控除できない。

・また、寄付金の損金不算入もある ★寄付金は課税所得の変動で変わりうる

・また、最終利益は黒字のため、未払法人税等は、35000円以上ある。

結論と理由

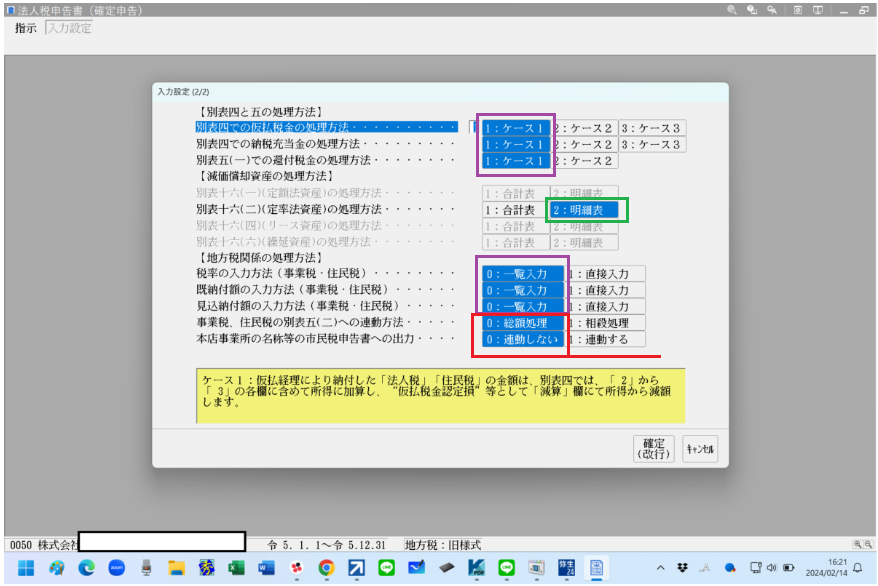

入力設定の画面の設定

いつもと同様で以下の通り:

ポイントは以下:

・むらさき枠線部分→どの項目も番号が若いものが通常なので、それに従う。例外は以下で、

・みどり枠線部分→当事務所で記帳代行を請負うお客様では、減価償却計算の件数が少ないので1件ずつ入力し、弥生会計AEの固定資産管理の減価償却計算との一致を検証するため。

・赤枠線部分→JDL IBEXクラウド組曲Majorの法人税申告書システムのマニュアルではいずれも右側(番号1)が選択されているのと違う選択をしたので付言すると、

上の方は、納付税額一覧pdfと納税額情報と還付金額情報が対応(=一致)する方が見やすいのと、ここをみてすぐに未収還付法人税等a/cを仕訳計上できるため。

下の方は、、、、私見では右側(番号1)の連動する方がラクな気がするが、まあ、どっちでもいいので通常設定にした。

↓

税額を本来のルートで計算(1回目)

1)先に、弥生会計AEでは、

・決算整理仕訳は、税効果分(法人税等調整額)と未払法人税の計上、の2つ以外まで完了!

・なお、中間納付分の仕訳は、未払法人税等a/cマイナス

★この事例では、PL税引前当期純利益は、17、297、860円。これは下で加算・減算の調整をしても不変であるため、

以下で、PL税引前当期純利益±加算・減算=課税所得A、ができる。

2)JDL IBEXクラウド組曲Majorの法人税申告書システムで、

・別表五(二)で、中間納付金額の入力を、いつもと変えて、全額を②仮払経理によ(る)の列に入力する

・別表四の「1 当期利益」に、上の 17,297,860円 を入力すると、同「34 合計」が、15,405,739円になる。

・これは、あるべき課税所得Aの計算そのままである。

この点に関し、法人税から控除される所得税は、課税所得計算上は除外すべきものだが、(後工程の別表一(一)で減算するが、その前工程の)別表四では記載通り加算するのが正しい)

(「仮払税金認定損 3,820,000円」が21と別表五(一)に、自動で記載される)

(「27 寄付金の損金不算入金額」は、自動で金額が変わる)

・この課税所得で、納付税額一覧を回し、pdfに固める。

(このあと、別表五(二)の、3,8,13,18の「当期分ー中間」の⑤損金経理による納付の金額を一部④へ分離する作業は、、、不要!)

2)弥生会計に戻って、上のpdfから、未払法人税等の計上仕訳を作成する。

3)別表五(二)に戻って、上のpdfから、未払法人税等の計上仕訳を作成する。

★以上の方法だと、仮払税金認定損、未収国税、未収県税、未収市税の各金額や記載場所などの別表五(一)周りは、税務ソフトが自動でやってくれる!

↓

税額を別ルートで計算(2回目)

1)欠番

(・決算整理仕訳は、税効果分(法人税等調整額)と未払法人税の計上、の2つ以外まで完了!)

・中間納付分の仕訳を、法人税等a/cで計上

(又は、決算整理仕訳で、(借)法人税等 3,820,000 (貸)未払法人税等 3,820,000 でもOK)

★上から、PL税引前当期純利益は、17、297、860円のままだが、別表四「1 当期利益」は、17、297、860円▲3,820,000円=。これは下で加算・減算の調整をしても不変であるため、

以下で、PL税引前当期純利益±加算・減算=課税所得A、ができる。

2)JDL IBEXクラウド組曲Majorの法人税申告書システムで、

・別表五(二)で、中間納付金額の入力を、いったん、全額を③損金経理によ(る)の列に移動する

・別表四の「1 当期利益」に、上の 17,297,860円 を入力すると、同「34 合計」が、15,405,739円になる。

(別表四の寄付金は、勝手に金額が変わる)

・この課税所得で、納付税額一覧を回し、pdfに固める。

(このあと、別表五(二)の、3,8,13,18の「当期分ー中間」の⑤損金経理による納付の金額を一部④へ分離する作業は、、、不要!)

2)弥生会計に戻って、上のpdfから、未払法人税等の計上仕訳を作成する。

3)別表五(二)に戻って、上のpdfから、未払法人税等の計上仕訳を作成する。

★以上の方法だと、仮払税金認定損、未収国税、未収県税、未収市税の各金額や記載場所などの別表五(一)周りは、税務ソフトが自動でやってくれる!

↓

↓

【2024/5/28追記】

上の結果、最後、納税一覧を回して、「年税額」が直前版から不変であれば、均衡点の解が得られている。

ただ、、、、まれに、「年税額」が変化してしまうことがある! でも大丈夫!

ただ、それでも大枠は合っているはずであるので、おちついて以下の調整をして、新たな均衡点の解をgetする。

補足

一番怖いのは入力間違い!不一致で填まったら、焦らずに以下の記事で再ch:

▼

なお、仮払税金認定損については以下の記事でも触れているが、こちらでは「支払った金額の全額」を計上する説明であるが、

上のケースとフィットしないので、別物としておく。

【2022/11/7金額一か所訂正】法人の確定申告書の金額記入)当期に「中間納付あり+期末は均等割のみ」の場合の、①当期の別表四の書き方は?

■