【2022/11/7金額一か所訂正】法人の確定申告書の金額記入)当期に「中間納付あり+期末は均等割のみ」の場合の、①当期の別表四の書き方は?

問題の所在

法人税の確定申告書の作成の難所は、中間納付があるケースである。ここでは特に、

- 期中に、中間納付あり、

- 通年では、赤字で、中間納付分は全額還付見込み+期末の納付は均等割35,000円のみ

のケースで整理する。また金額例は以下:

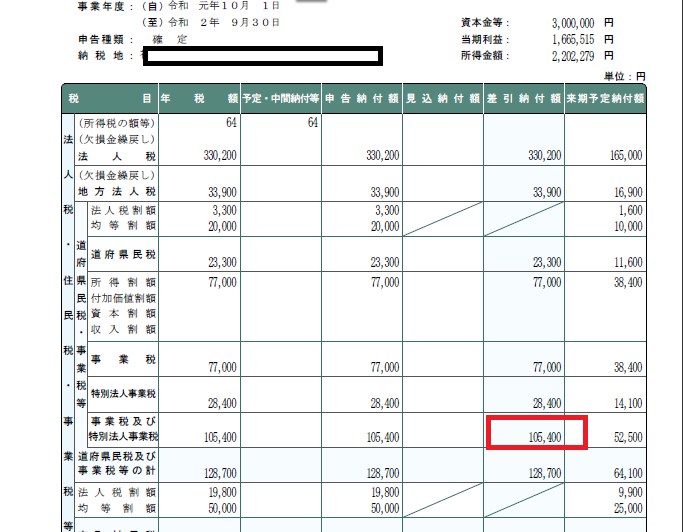

1)前期の、納付税額一覧

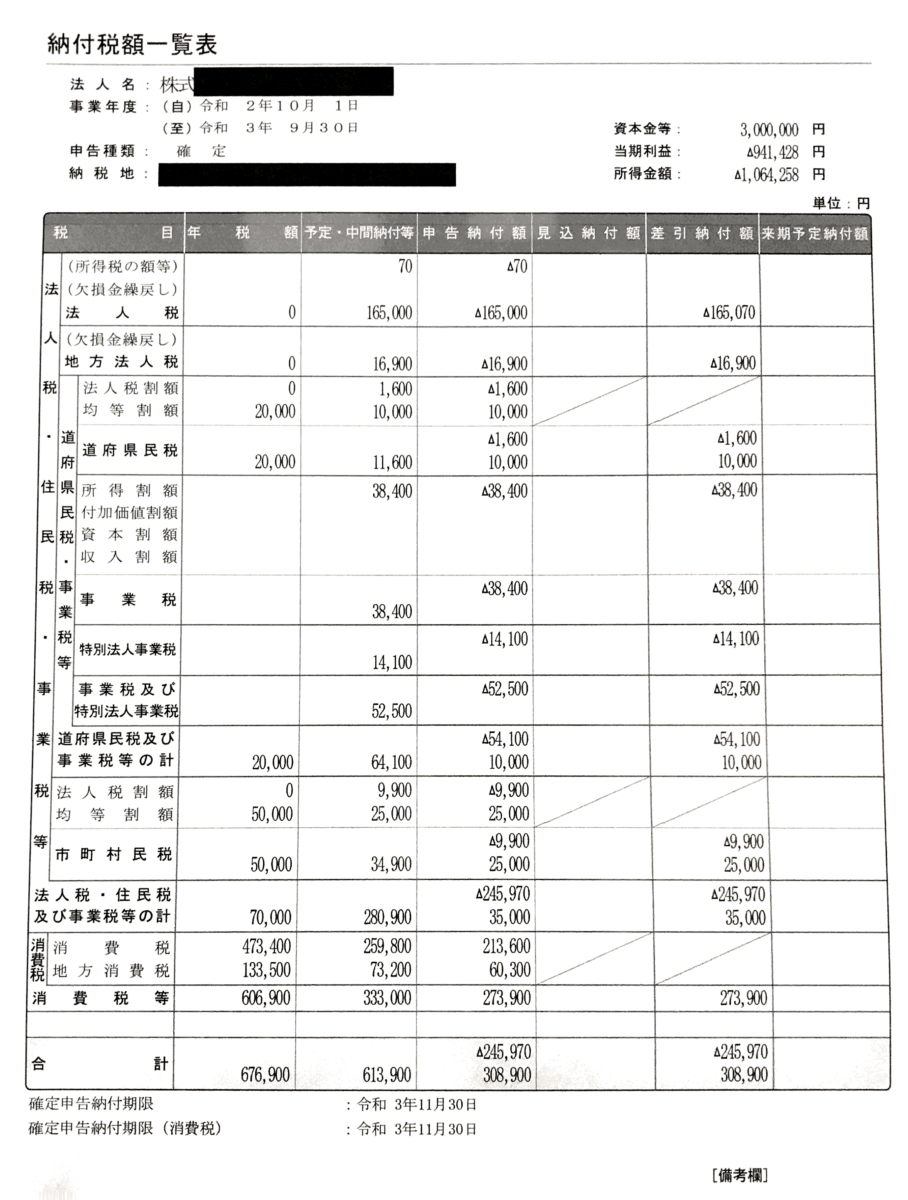

2)当期の、納付税額一覧

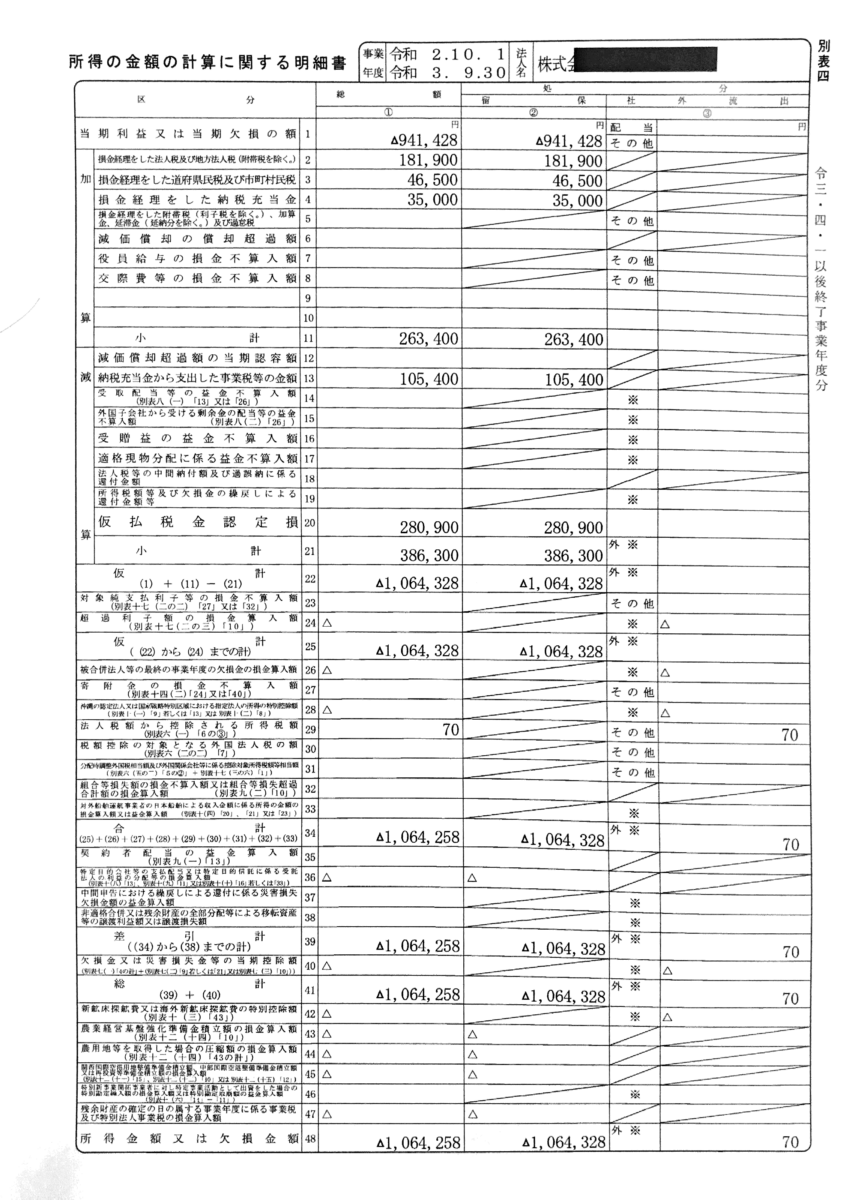

3)当期の別表四

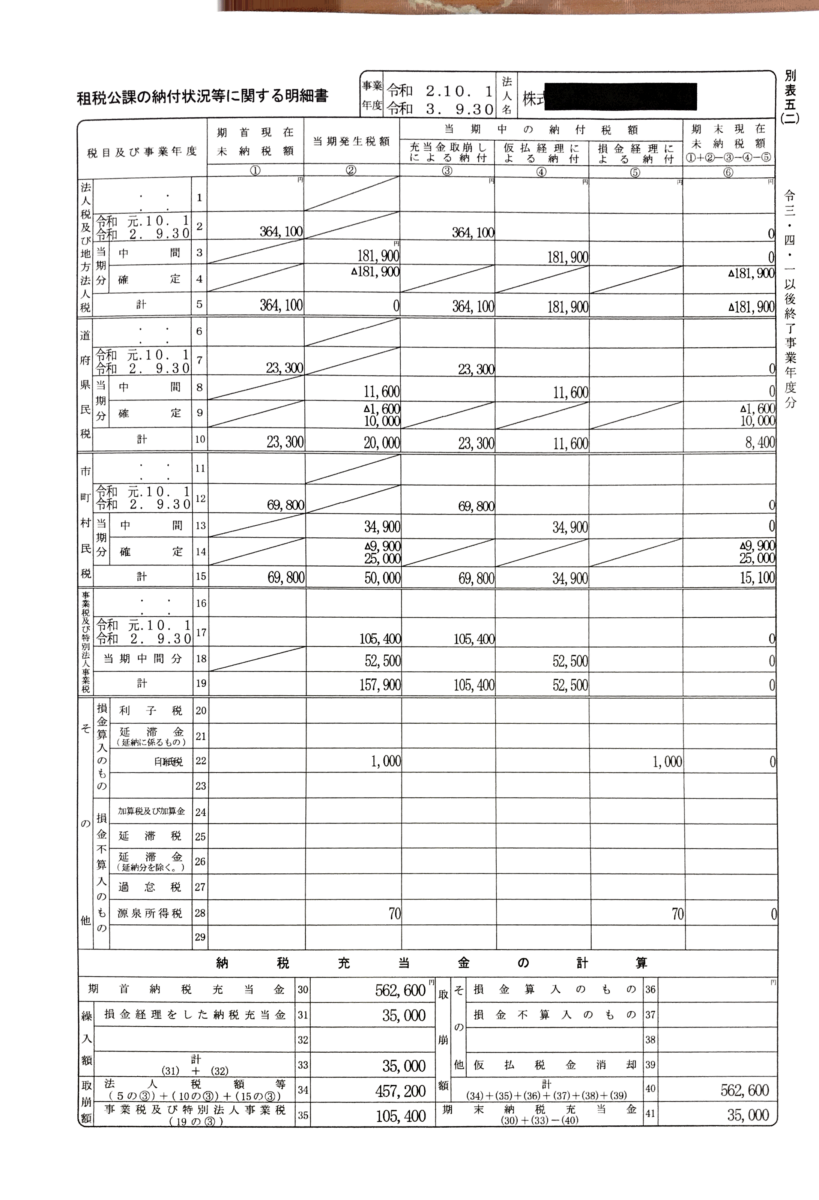

「上の別表四の、納税充当金から支出した事業税等の金額(13)が、105,400円であること」を、機械的にスピーディに算出できることの、備忘メモ。

なお、以下の2つが前提:

- 期中の中間納付時の仕訳は、

(借)仮払金 280,900円(貸)普通預金 280,900円

- 別表四上、減算20に、仮払税金認定損 が、上の中間納付分の全額で記載済である。

結論

納税充当金から支出した金額のうち、事業税等の金額(13)に関係する金額は以下で、

- 前期分の当期首あたりでの納付分 105,400円

→ 期中5月頃には未払法人税等a/cの取崩しの仕訳の内数で支出済。

→ 帳簿上は費用には計上していないが、税金計算上は損金扱い

→ 別表四上、減算する。 - 当期の中間あたりでの中間納付分 52,500円

→ 期中11月頃には仮払金a/cの計上の仕訳の内数で支出済。

→ 帳簿上は費用には計上していないが、税金計算上は損金扱い

→ 別表四上、減算する。

→ しかし、別表四上、先に「仮払税金認定損 20」の内数で減算済

→ すでに減算済なので、追加作業無し。 - ★当期の期末決算で通年で計上する未払分 → 均等割のみのため 未計上のためNA

ゆえに、上の1.の 105,400円が記載される。

理由

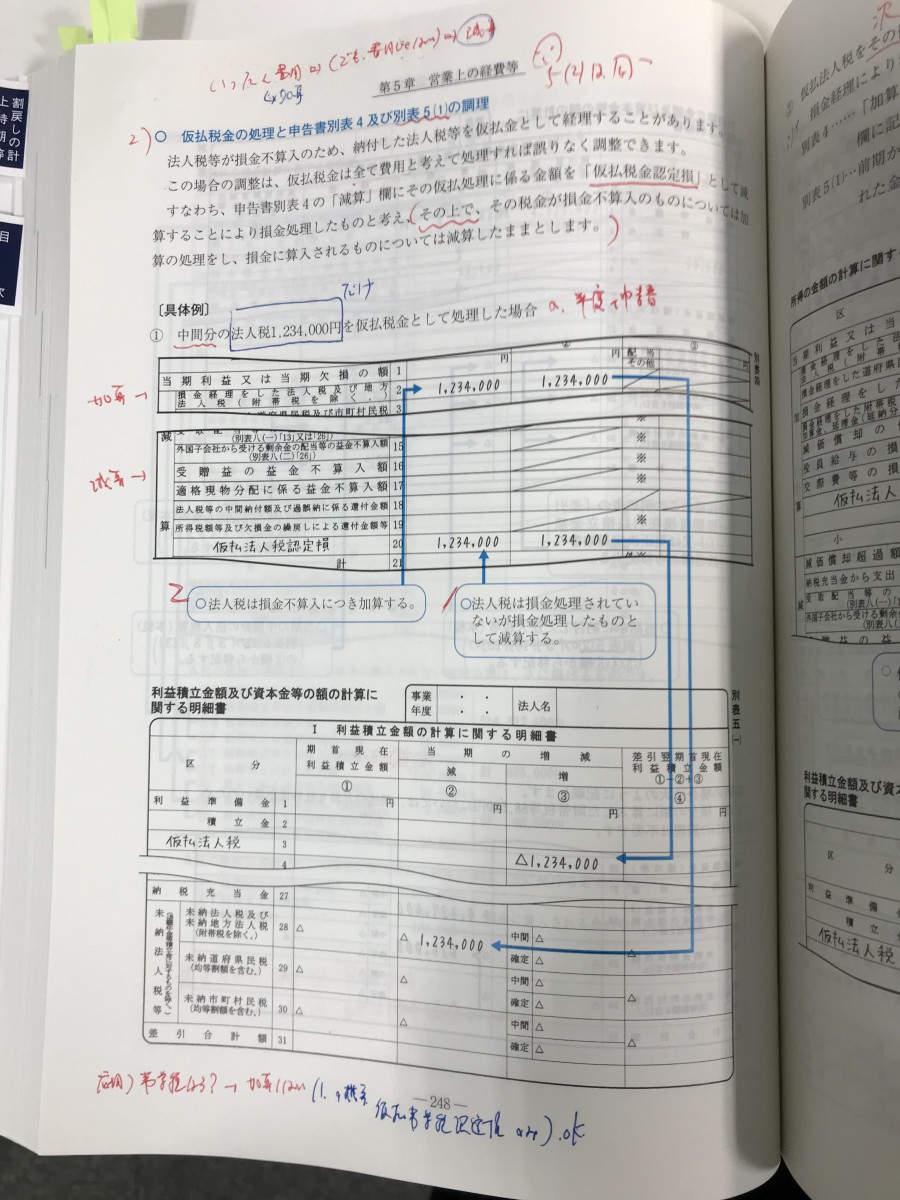

「法人税 決算と申告の実務 令和2年度(大蔵財務協会)」より:

冒頭部分を引用すると以下:

法人税等が損金不算入のため、納付した法人税等を仮払金として経理することがあります。

この場合の調整は、仮払税金は全て費用と考えて処理すれば誤りなく調整できます。

すなわち、申告書別表四の「減算」欄にその仮払処理に係る金額を「仮払税金認定損」として減算することにより損金処理したものと考え、その上で、その税金が損金不算入のものについては加算の処理をし、損金に算入されるものについては減算したままとします。

↓

すなわち、申告書別表四の「減算」欄にその仮払処理に係る金額

(納税一覧表 の タテ「予定・中間納付等」・ヨコ「法人税・住民税及び事業税等の計」280,900円)

を「仮払税金認定損」として減算することにより損金処理したものと考え、

その上で、その税金が損金不算入のもの

(納税一覧表 の タテ「予定・中間納付等」の、事業税及び特別法人事業税分を除いた 165,000+16,900+1,600+10,000+9,900+25,000円)

については

加算の処理をし、

(別表四 の

・加算2で 181,900円、

・加算3で 11,500円(注:上の別表四の46,500円は記載誤り <m(__)m> )、

・加算4で損金経理をした納税充当金 35,000円)

損金に算入されるもの

(納税一覧表 の

・タテ「予定・中間納付等」・ヨコ「事業税及び特別法人事業税」52,500円)

については減算したまま(=52,500円を再度に加算も減算もしない)

(別表四 の

・減算13には ゼロ円)

とします。

↓

別表四 の ・減算13(納税充当金から支出した事業税等の金額)には、

令和2年11月末の前頃に納付した、つまり前期分の当期納付分 105,400円

のみが記載される。

私見であるが、このように記載するのは、期中の中間納付の合計金額は事実であるから、この金額を基礎として、それ以降の税金の金額も記載してくれると税務署側でもトレースしやすいため、と推定する。

補足

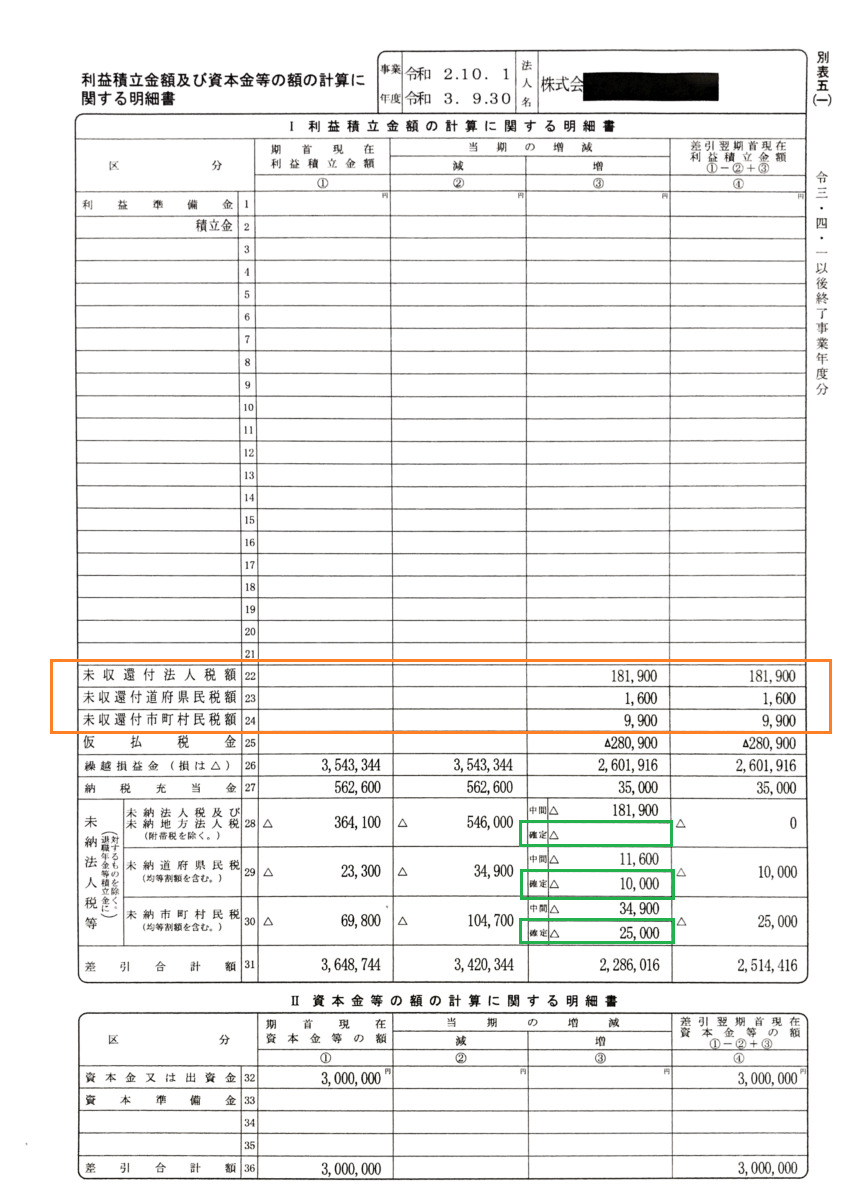

上では、納税一覧を利用したが、以下の当期の別表五(一)、五(二)との整合性もch:

なお、別表五(一)の、オレンジ色の枠線の金額は、理論的には、みどり色の枠線の箇所に記載されるべきものであるが、実務上の圧倒的な慣習に沿って記載してある。(これが翌期の処理に効いてくる)

また、別表四の ・加算4の 35,000円は、期末の未払法人税等a/cの35,000円である。

■