l様用)別表六(一)で、個別法による場合を選択しない理由は?

問題の所在

以下の事例:

1)保険代理店で、主要な取引先の保険会社の株式を、取引先持株会を通じて毎月概ね5万円ずつ取得している。

2)配当金は、4半期ごとに計算書を受領し、計上している。

↓

別表六(一)の、個別法による場合と銘柄別簡便法による場合のいずれかを選択するが、引き継ぎ案件では後者を選択していた。

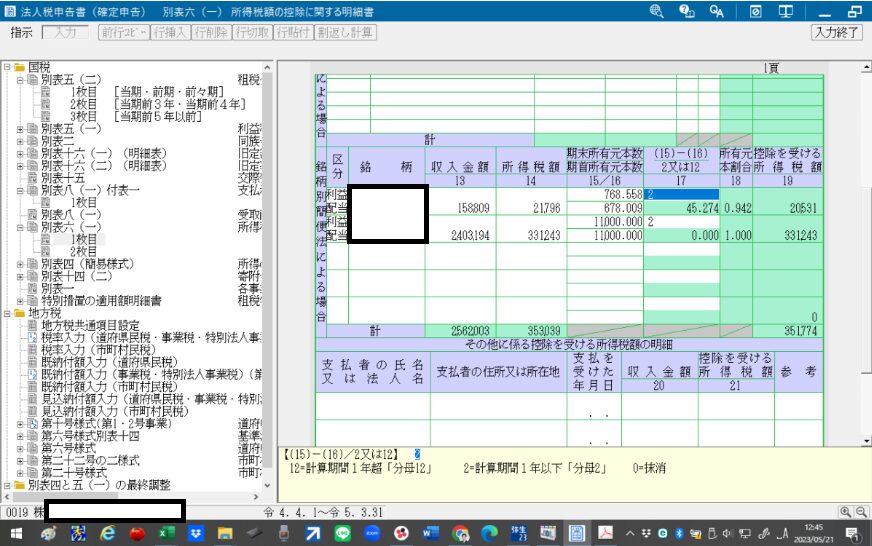

前者の方が通常、控除できる金額が大きく算出されるが、それでも前者でなくてOKである根拠を確認したかったので、備忘メモ。 ★以下の画面は、JDL IBEXクラウド組曲Majorの法人税申告書システムで。

結論

以下の国税庁の記事に、「~元本の所有期間の異なるものごとに、個別に計算する方法)」とあるため、上の1),2)の株式を個別法による場合の欄に記載するのは難しいため。

理由

以下の記事が参考になる:

別表六(一)「所得税額の控除に関する明細書」

https://www.nta.go.jp/publication/pamph/hojin/aramashi2023/pdf/02-10.pdf

補足

特記事項なし

■