(特に金融商品の)消費税の課否判定の手順は?

問題の所在

最近、金融商品(海外ETF)の課否判定について、某相談窓口でやり取りした際、順番に検討する重要性を認識したため、その整理。

結論

以下の手順:

1)「金融商品の元本(有価証券)の譲渡」 と 「有価証券に関する利子・収益分配金・償還差益」 とで結論が変わることがあるので、明確に峻別する。

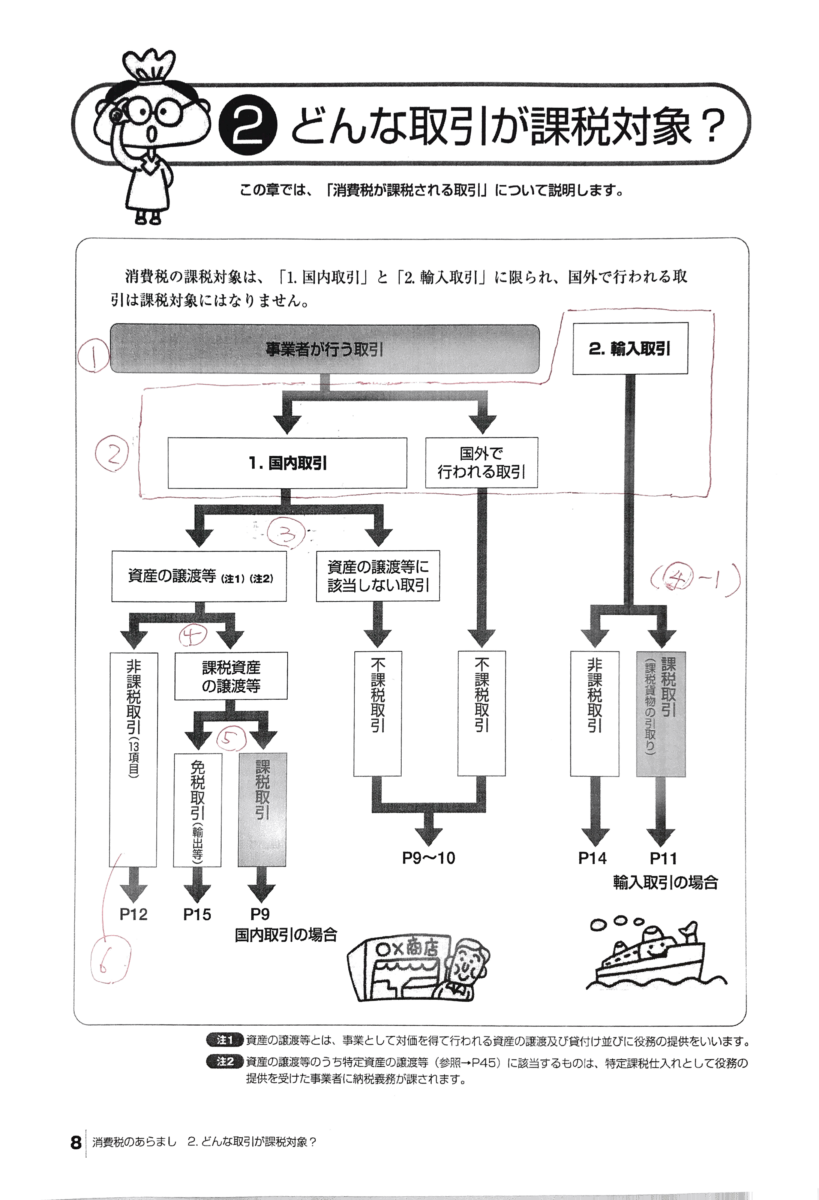

2)以下のとおり ★なお、以下の図は手抜きで、以下のリンク先のpdfを借用 m(_ _)m

↓

たとえば、上の2)を検討シュミレーション:

まず、上の図の赤丸数字の、

①は、まあ会社なので該当し、 (^^)

②は、以下:

③は、理屈 (^^)

④は、13個の限定列挙だが、実務上の便宜で非課税取引と整理されているものもあるので注意。例えば以下:

⑤は、輸出か否か (^^)

⑥は、レアケースだが、以下:

▼

①から⑥をポイントだけ抜き出したのが、以下:

理由

特記事項なし

補足

特記事項なし

■