JDL IBEXクラウド組曲Majorの法人税ソフトで、期首付近で本店を異動した場合に「事業所」にはどう入力するの?

問題の所在

8月決算で、本店1か所のみの顧問先様が、期首付近の9/11に、本店を世田谷区から調布市へで引っ越しされた。

それを法人税ソフトで表現しようとしても、「区分」が、何度やっても、本店と本店にならず、本店と事業所になってしまう。。。

&

結論と理由

マニアな論点が複数あるので、以下、3つに切り分けて解説する。

↓

1)正しい均等割りの金額

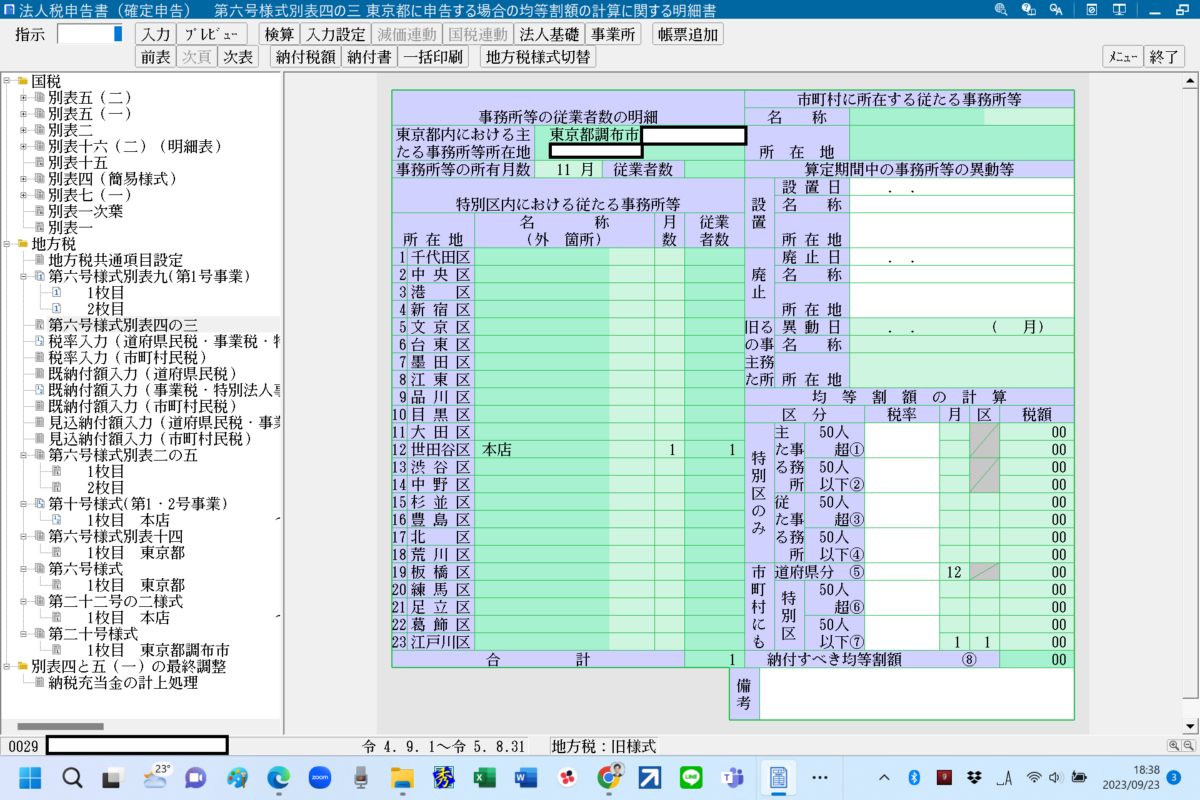

この事例での、第6号様式別表4の3、のポイントは、

・期末の住所は、(引っ越し後の)調布市

・均等割の金額は、「百円未満切捨て」

→計算すると:

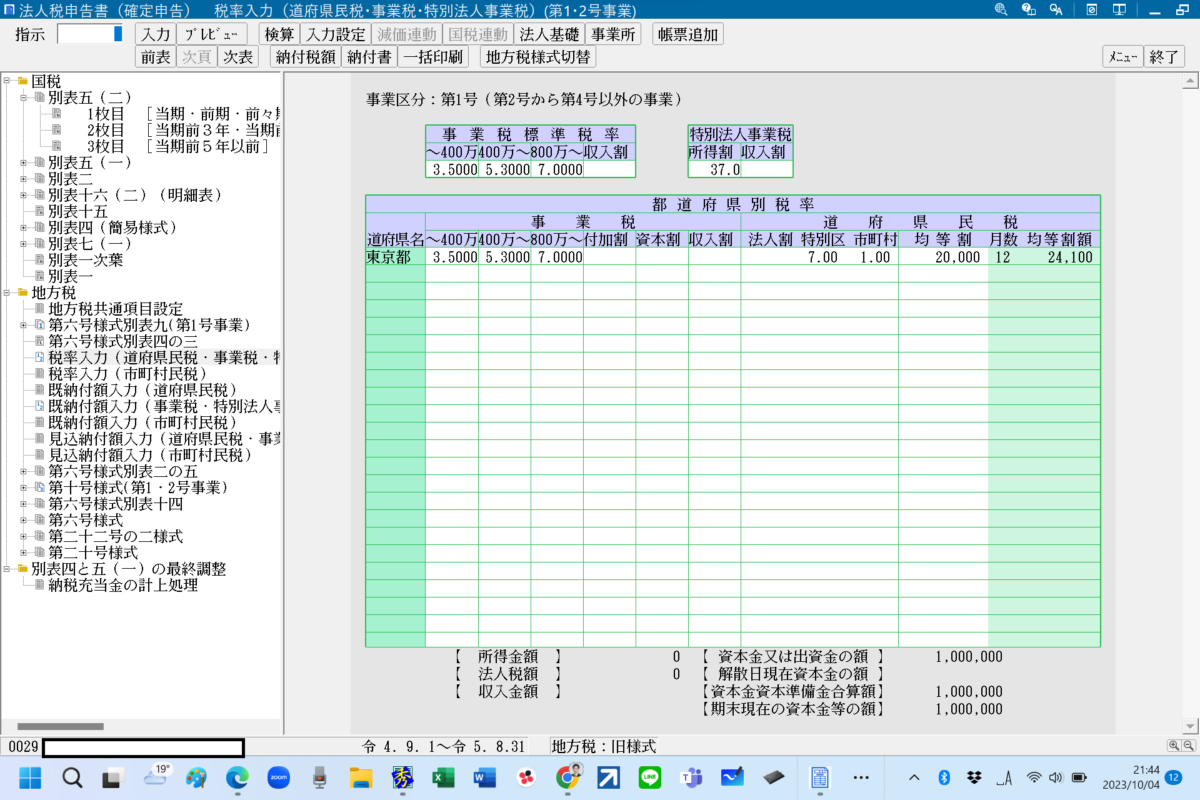

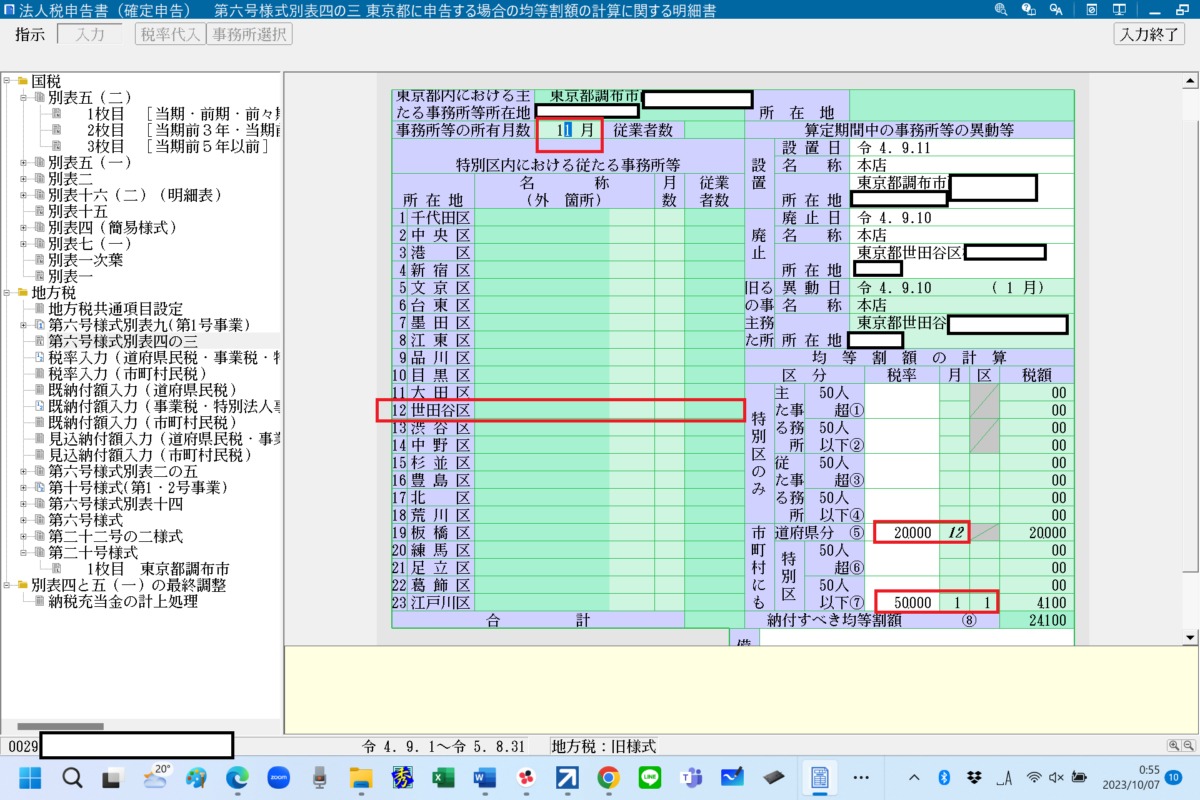

(1)道府県民税

=20,000×12/12

=20、000円

★東京都内には1年間みっしり在ったため、按分しない。

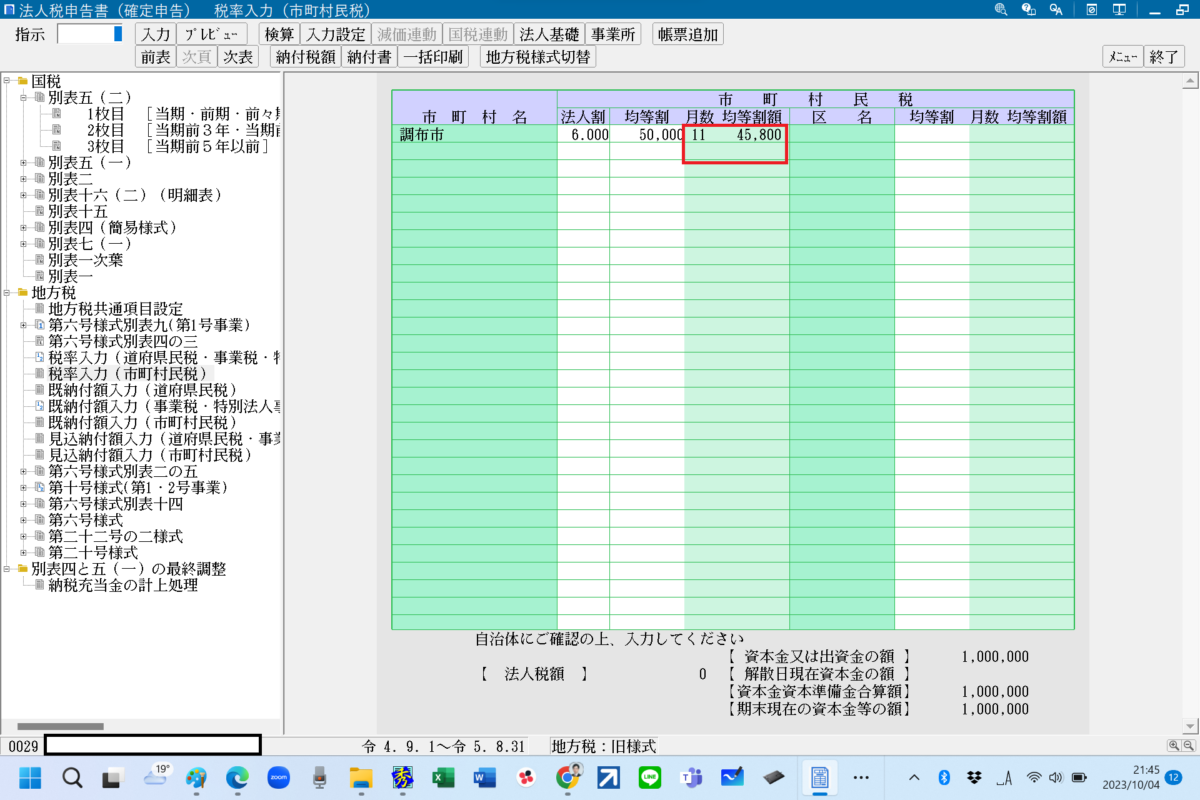

(2)市町村民税

=世田谷区 50,000×10日→50,000×1/12=4,166円→4,100円

+調布市 50,000×11か月と21日→50,000×11/12=45,833円→45,800円

=4,100+45,800

∴合計=20,000+4,100+45,800=69,900円

★以下の2つは、最終金額はたまたま一致するが、考え方は間違い:

◆収受窓口別

①東京都

=70,000×1/12+20,000×11/12=5,800+18,300

=24,100円

➁調布市

=50,000×11/12=45,800

合計=①+②=69.900円

◆期間割

1)期首から9/10まで

=70,000×1/12=5,800

2)9/11から期末まで

=20,000×11/12+50,000×11/12=18,300+45,800

=64,100円

合計=①+②=69.900円

なお前後するが、均等割の金額の考え方指針は以下:

また、均等割の具体的な計算は以下:

2)法人税システムへの入力の仕方:

以下の通り(出典:JDL webサポートセンター):

①

期中に本店が移転した。法人税申告書をどのように作成すればよいか?

(以下、一部抜粋)

-3-

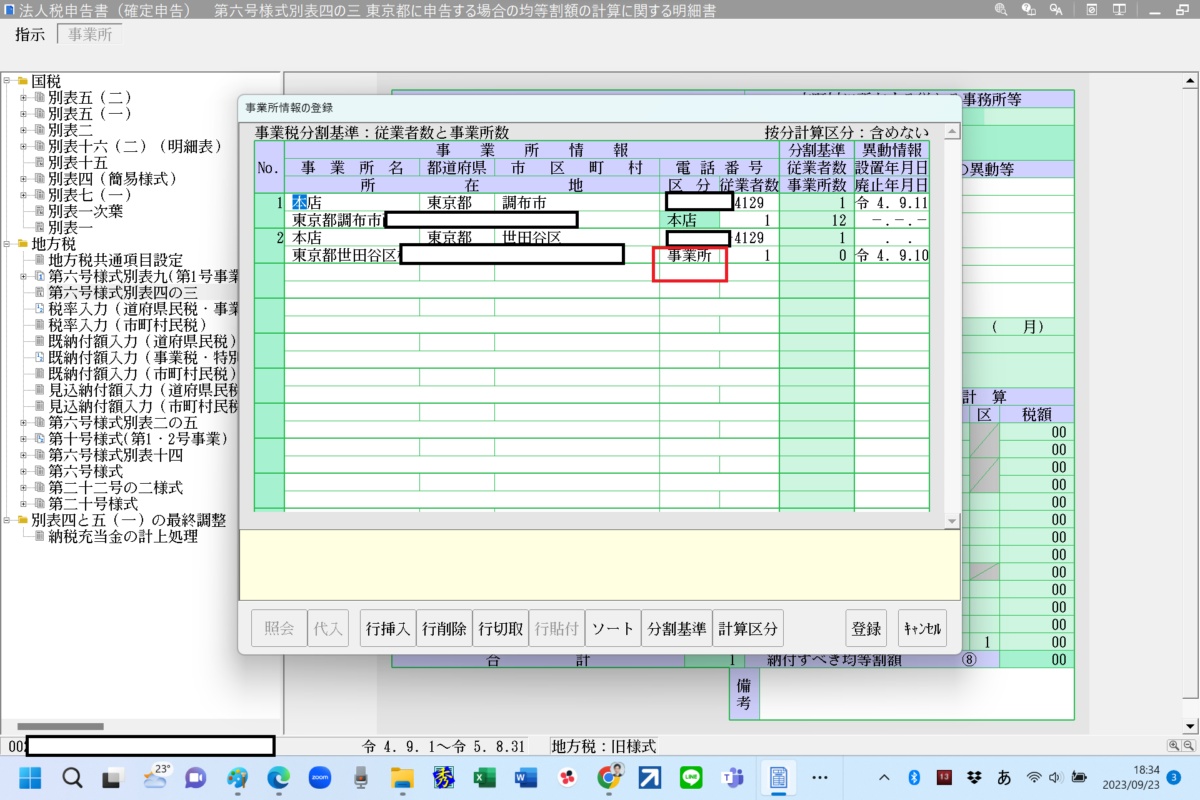

地方税別表用の納税地を訂正します。

「1-01 法人基礎情報の登録」画面で[事業所]をクリックするか、「1-02 事業所情報の登録」を起動して、1行目に新しい本店の情報を挿入します。

詳しい手順は、Q&A登録番号:2001031215181859を参照してください。(筆者注:下に引用した②の記事のこと)

-4-

法人税申告書を作成します。

「1-02 事業所情報の登録」画面で[申告書]をクリックするか、「3 法人税申告書の作成」を起動して作成します。

新本店の地方税申告書について

第六号様式、第二十号様式などの申告書では、まだ税額が計算されていません。

「税率入力」画面、または各申告書の入力画面で税率を入力してください(どちらで入力するかは「入力設定」での設定によります)。

東京都特別区内の事業所に異動があった場合

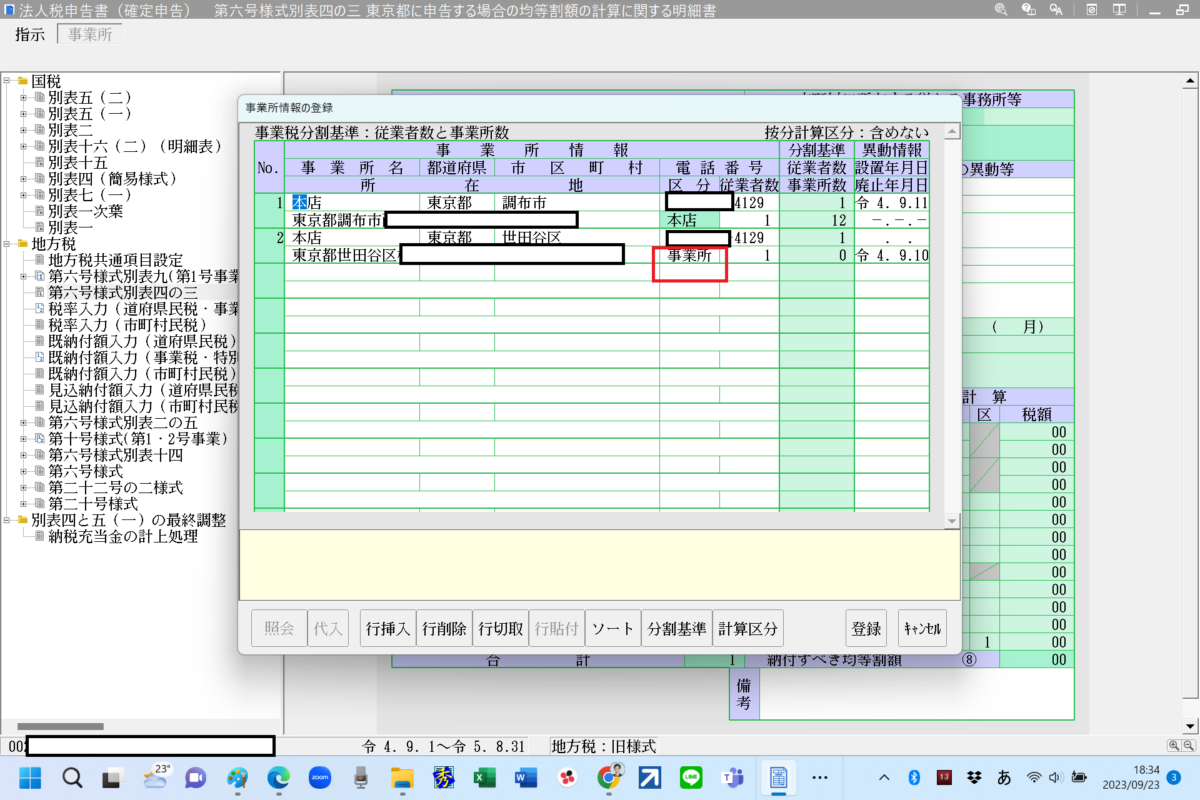

第六号様式別表四の三で旧の主たる事務所を「特別区内における従たる事務所等」や「市町村の存する区域内における従たる事務所等」に含めないようにするには、「旧の主たる事務所」にカーソルを合わせて[事務所選択]をクリックします。

ここで「旧の主たる事務所」として選択した事業所は、従たる事務所等には含まれないようになります。

=======================

②

本店や事業所が期中で移転した場合の「事業所情報の登録」の入力方法は?

(以下、一部抜粋)

▼新しく本店を設けた場合

- 1行目にカーソルをあわせて[行挿入]をクリックします。

空白行ができて、移転前の本店は2行目に移動します。 - 空白になっている1行目に、移転後の本店の[所在地][設置年月日]等を入力します。

- 2行目にある移転前の本店の[区分]は事業所に変更されます。[従業者数]を“0”と入力し、[廃止年月日]を入力します。

※[設置年月日]と[廃止年月日]の入力は、本Q&A下部の【注意事項1】をご覧ください。

※[従業者数]と[分割基準]の入力は、本Q&A下部の【注意事項2】をご覧ください。

【注意事項1】[設置年月日]と[廃止年月日]について

新本店(事業所)と旧本店(事業所)で重なりなく業務移行される場合は、旧本店(事業所)の[廃止年月日]を新本店(事業所)の[設置年月日]の前日にするなどして、[設置年月日]と[廃止年月日]が同じ日にならないようにしてください。

[設置年月日]と[廃止年月日]に異なる日付を入力することで、地方税の均等割額が正しく計算されます。

【注意事項2】[分割基準]について

地方税の均等割に用いる従業者数は、算定期間の末日現在の従業者数になりますので、廃止した事業所には[従業者数]“0”と入力してください。

また、分割基準欄の[法人税割]もしくは[従業者数*1]で[照会]をクリックすると、期中において新設または廃止された事業所の計算式が表示されます。

表示された式を参考にして、従業者数を算出し入力してください。入力した従業者数が分割基準に用いられます。

*1 事業税分割基準が“従業者数と事業所数”の場合は、分割基準欄が[従業者数]になります。

==========================

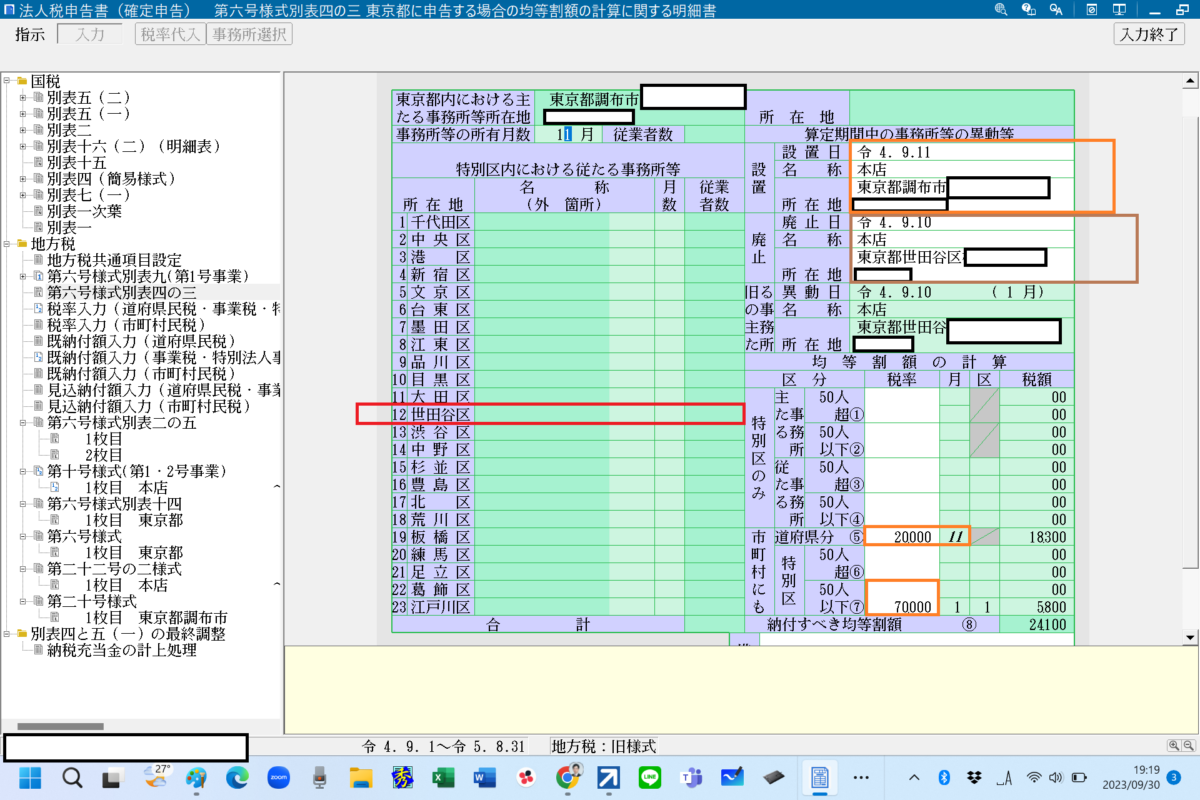

3)最終結果

以下の通り:

+

+

+

+

補足

上のマニュアルで、本店が移転するパターンを、

▼新しく本店を設けた場合

▼以前からある事業所を本店にした場合

に分けているが、、、これがわかりにくい。。。。

また、原因が分からず、分割法人なんちゃらと入力するのかしらと思案したが、関係なかった。

最後に、以上のとおりに=オレンジ枠線の入力はマチガイなのだが、税金の金額は正しい金額と同額が出力される。

↓

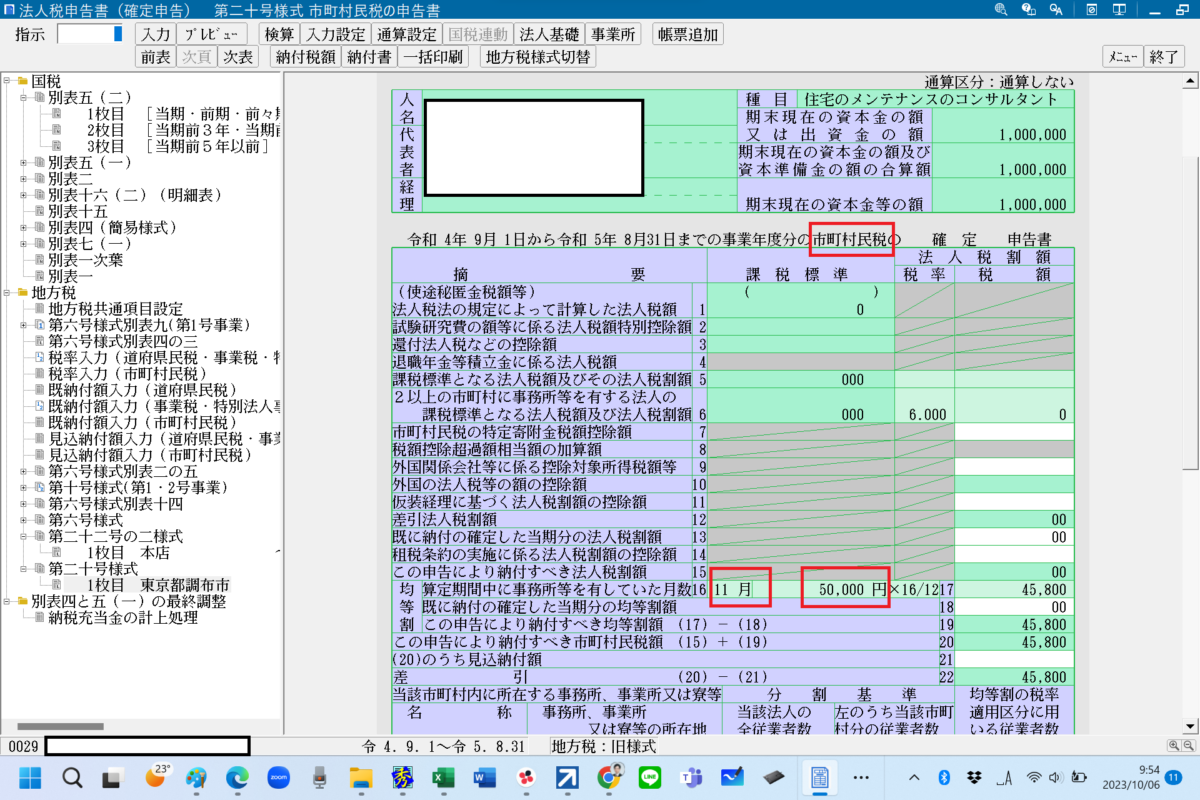

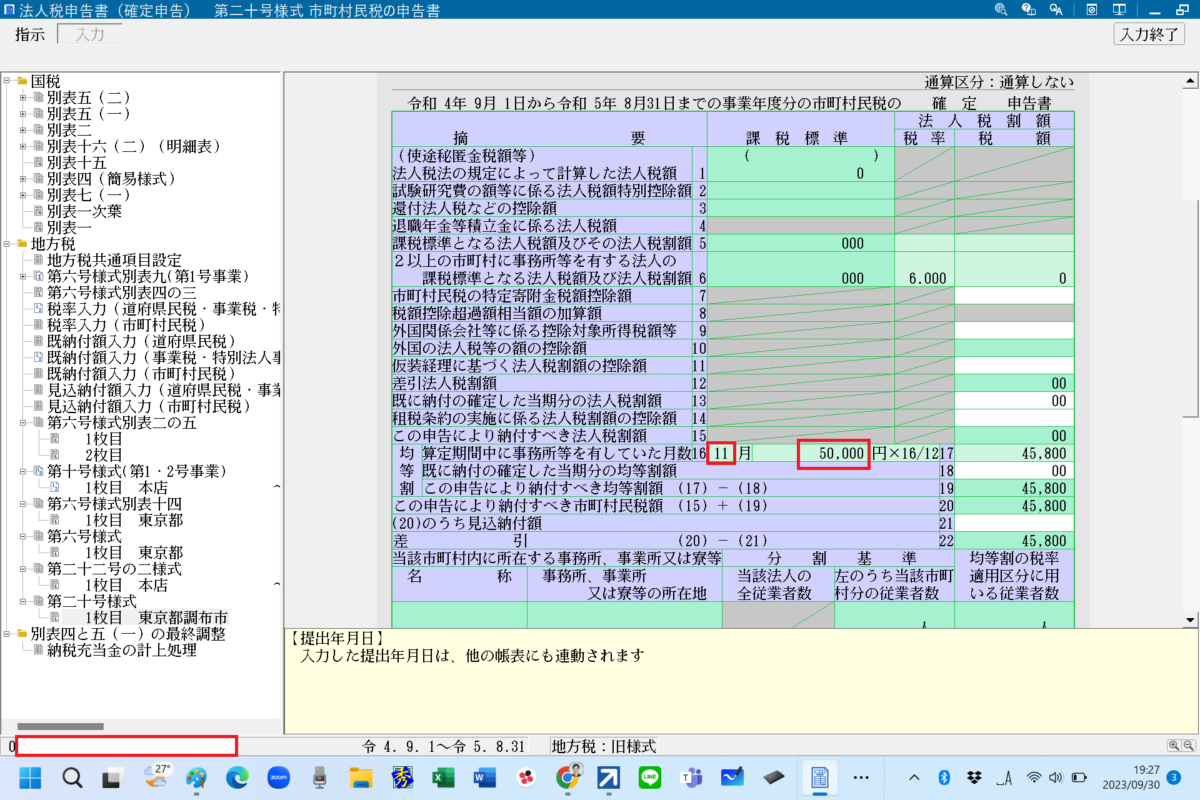

なお、調布市の法人住民税の第20号様式も、赤枠線が正しく印字され、あるべき住民税額 45,800円が正しく計上されている。

■