µČłĶ▓╗ń©ÄńÄćŃüīÕżēŃéÅŃéŗŃü©õ╝üµźŁŃü»Ńü®ŃüåŃü¬Ńéŗ’╝¤ŌæĪŃĆīµČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«ŚŃĆŹńĘ©

2019Õ╣┤10µ£łŃü½ŃĆüµČłĶ▓╗ń©ÄńÄćŃüī8%ŃüŗŃéē10%ŃüĖÕ╝ĢŃüŹõĖŖŃüÆŃéēŃéīŃĆüÕÉīµÖéŃü½ķŻ▓ķŻ¤µ¢ÖÕōüŃéäõĖĆÕ«ÜŃü«µ¢░Ķü×Ńü½ŃüżŃüäŃü”Ńü»ŃĆüĶ╗ĮµĖøń©ÄńÄćŃüīķü®ńö©ŃüĢŃéīŃüŠŃüÖŃĆé2ŃüżŃü«ń©ÄńÄćŃüīõĖ”ÕŁśŃüÖŃéŗŃü©ŃüäŃüåŃüōŃü©Ńü»ŃĆüµČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«Śµ¢╣µ│ĢŃééĶżćķøæŃü½Ńü¬ŃéŖŃüŠŃüÖŃĆéõ╗ŖÕø×Ńü»Ķ╗ĮµĖøń©ÄńÄćÕ░ÄÕģźÕŠīŃü«µČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«Śµ¢╣µ│ĢŃü½ŃüżŃüäŃü”Ķ®│ŃüŚŃüÅĶ¦ŻĶ¬¼ŃüŚŃüŠŃüÖŃĆé

ńø«µ¼Ī

- µČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«Śµ¢╣µ│ĢŃü©õĖŁÕ░Åõ╝üµźŁĶĆģŃü½Õ»ŠŃüÖŃéŗńē╣õŠŗ

- ÕŻ▓õĖŖń©ÄķĪŹŃü«Ķ©łń«ŚŃü«ńē╣õŠŗ

- õ╗ĢÕģźń©ÄķĪŹŃü«Ķ©łń«ŚŃü«ńē╣õŠŗ

- ŃüŠŃü©Ńéü

µČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«Śµ¢╣µ│ĢŃü©õĖŁÕ░Åõ╝üµźŁĶĆģŃü½Õ»ŠŃüÖŃéŗńē╣õŠŗ

Ķ╗ĮµĖøń©ÄńÄćÕ░ÄÕģźÕŠīŃü«µČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«Śµ¢╣µ│Ģ’╝łÕĤÕēćĶ¬▓ń©Ä’╝ēŃü»ŃĆüŃĆīÕŻ▓õĖŖń©ÄķĪŹŃüŗŃéēõ╗ĢÕģźń©ÄķĪŹŃéƵĦķÖżŃüÖŃéŗŃĆŹŃü©ŃüäŃüåńÅŠĶĪīŃü«µ¢╣Õ╝ÅŃü©ÕżēŃéÅŃéŖŃüéŃéŖŃüŠŃüøŃéōŃĆéŃü¤ŃüĀŃüŚŃĆüµČłĶ▓╗ń©ÄńÄćŃüī2ŃüżŃü½Ńü¬ŃéŗŃü¤ŃéüŃĆüÕŻ▓õĖŖŃüÆŃü©õ╗ĢÕģźŃéīŃéÆń©ÄńÄćŃüöŃü©Ńü½Õī║ÕłåŃüŚŃü”ń©ÄķĪŹĶ©łń«ŚŃéÆĶĪīŃüåÕ┐ģĶ”üŃüīŃüéŃéŖŃüŠŃüÖŃĆé

ŃüĢŃéēŃü½ŃĆü2020Õ╣┤’╝Öµ£ł30µŚźŃüŠŃü¦Ńü«µ£¤ķ¢ōŃü½ŃüżŃüäŃü”Ńü»ŃĆüŃĆīµ©Öµ║¢ń©ÄńÄć10’╝ģŃĆŹŃĆüŃĆīĶ╗ĮµĖøń©ÄńÄć8’╝ģŃĆŹŃĆüŃĆīµŚ¦ń©ÄńÄć8’╝ģŃĆŹŃü«3ŃüżŃü«ń©ÄńÄćÕī║ÕłåŃüīõĖ”ÕŁśŃüÖŃéŗŃüōŃü©Ńü½Ńü¬ŃéŖŃüŠŃüÖŃĆéĶ╗ĮµĖøń©ÄńÄćŃü©µŚ¦ń©ÄńÄćŃü»ÕÉīŃüś8’╝ģŃü¦ŃüÖŃüīŃĆüÕøĮń©ÄŃü©Õ£░µ¢╣ń©ÄŃü«ÕåģĶ©│ŃüīńĢ░Ńü¬ŃéŗŃü¤Ńéü’╝łµŚ¦ń©ÄńÄćŃü«8’╝ģŃü«ÕåģĶ©│Ńü»ÕøĮń©Ä6.3’╝ģŃĆüÕ£░µ¢╣ń©Ä1.7’╝ģŃü½Õ»ŠŃüŚŃü”ŃĆüĶ╗ĮµĖøń©ÄńÄć8’╝ģŃü«ÕåģĶ©│Ńü»ÕøĮń©Ä6.24’╝ģŃĆüÕ£░µ¢╣ń©Ä1.76’╝ģŃü¦ŃüÖ’╝ēŃĆüµŚ¦ń©ÄńÄćŃü©Ķ╗ĮµĖøń©ÄńÄćŃééŃüŹŃüĪŃéōŃü©Õī║ÕłåŃüŚŃü¬ŃüæŃéīŃü░µŁŻŃüŚŃüäµČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«ŚŃü»Ńü¦ŃüŹŃü¬ŃüÅŃü¬ŃéŖŃüŠŃüÖŃĆé

ŃüŠŃüÜŃü»ÕĖ│ń░┐õĖŖŃü¦Ńü®Ńü«ń©ÄńÄćŃü¬Ńü«ŃüŗŃĆüŃüŹŃüĪŃéōŃü©Õī║ÕłåŃüŚŃü”Ķ©śÕĖ│ŃüÖŃéŗŃüōŃü©ŃüīŃĆüµŁŻŃüŚŃüäµČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«ŚŃü«ń¼¼õĖƵŁ®Ńü½Ńü¬ŃéŖŃüŠŃüÖŃĆé

Ńü©Ńü»ŃüäŃüåŃééŃü«Ńü«ŃĆüµŁŻŃüŚŃüäĶ©śÕĖ│Ńü½Õ¤║ŃüźŃüÅµČłĶ▓╗ń©ÄķĪŹŃü«Ķ©łń«ŚŃü»µŚźÕĖĖŃü«ń┤░ŃüŗŃüäõĮ£µźŁŃüīõĖŹÕÅ»µ¼ĀŃü¦ŃĆüÕ»ŠÕ┐£Ńü½Ķŗ”µģ«ŃüÖŃéŗõĖŁÕ░Åõ║ŗµźŁĶĆģŃééŃüéŃéŗŃü»ŃüÜŃü¦ŃüÖŃĆéŃüØŃüōŃü¦2019Õ╣┤10µ£ł’╝æµŚźŃüŗŃéē2023Õ╣┤’╝Öµ£ł30µŚźŃüŠŃü¦Ńü«µ£¤ķ¢ōŃĆüÕŻ▓õĖŖŃüÆÕÅłŃü»õ╗ĢÕģźŃéīŃéÆĶ╗ĮµĖøń©ÄńÄćŃü©µ©Öµ║¢ń©ÄńÄćŃü©Ńü½Õī║ÕłåŃüÖŃéŗŃüōŃü©ŃüīÕø░ķøŻŃü¬õĖŁÕ░Åõ║ŗµźŁĶĆģŃü½Õ»ŠŃüŚŃü”ŃĆüÕŻ▓õĖŖń©ÄķĪŹÕÅłŃü»õ╗ĢÕģźń©ÄķĪŹŃü«Ķ©łń«ŚŃü«ńē╣õŠŗŃüīĶ©ŁŃüæŃéēŃéīŃü”ŃüäŃüŠŃüÖŃĆé

ŃĆīõĖŁÕ░Åõ║ŗµźŁĶĆģŃĆŹŃü©Ńü»ŃĆüÕ¤║µ║¢µ£¤ķ¢ō’╝łµ│Ģõ║║Ńü«ÕĀ┤ÕÉłŃü»ÕēŹŃĆģõ║ŗµźŁÕ╣┤Õ║”’╝ēŃü½ŃüŖŃüæŃéŗĶ¬▓ń©ÄÕŻ▓õĖŖķ½śŃüī5,000õĖćÕååõ╗źõĖŗŃü«õ║ŗµźŁĶĆģŃü«ŃüōŃü©ŃéÆŃüäŃüäŃüŠŃüÖŃĆéŃüŠŃü¤ŃĆüŃĆīÕø░ķøŻŃü¬õ║ŗµāģŃĆŹŃü©Ńü»ŃĆüńē╣õŠŗŃéÆķü®ńö©ŃüŚŃéłŃüåŃü©ŃüÖŃéŗĶ¬▓ń©Äµ£¤ķ¢ōõĖŁŃü«ÕŻ▓õĖŖŃüÆÕÅłŃü»õ╗ĢÕģźŃéīŃü½ŃüżŃüŹŃĆüń©ÄńÄćŃüöŃü©Ńü«ń«ĪńÉåŃüīĶĪīŃüłŃü¬ŃüŗŃüŻŃü¤ÕĀ┤ÕÉłńŁēŃü«õ║ŗµāģŃéÆŃüäŃüäŃüŠŃüÖŃü«Ńü¦ŃĆüŃüØŃü«ńÉåńö▒Ńü»ÕĢÅŃüäŃüŠŃüøŃéōŃĆéńē╣õŠŗĶ©łń«ŚŃü«µ¢╣µ│ĢŃü»ŃĆüÕŻ▓õĖŖń©ÄķĪŹŃā╗õ╗ĢÕģźń©ÄķĪŹŃüöŃü©Ńü½Ķ©łń«ŚŃüÖŃéŗŃüōŃü©Ńü½Ńü¬ŃéŖŃüŠŃüÖŃĆé

ÕŻ▓õĖŖń©ÄķĪŹŃü«Ķ©łń«ŚŃü«ńē╣õŠŗ

Õć║ÕģĖ’╝ÜŃĆƵȳĶ▓╗ń©ÄŃü«Ķ╗ĮµĖøń©ÄńÄćÕłČÕ║”’╝łĶ▓ĪÕŗÖń£ü’╝ē

ÕŻ▓õĖŖŃüÆŃéÆń©ÄńÄćŃüöŃü©Ńü½Õī║ÕłåŃüÖŃéŗŃüōŃü©ŃüīÕø░ķøŻŃü¬õĖŁÕ░Åõ║ŗµźŁĶĆģŃü»ŃĆü2019Õ╣┤10µ£ł’╝æµŚźŃüŗŃéē2023Õ╣┤’╝Öµ£ł30µŚźŃüŠŃü¦Ńü«µ£¤ķ¢ōŃü½ŃüŖŃüäŃü”ŃĆüÕŻ▓õĖŖŃüÆŃü«õĖĆÕ«ÜÕē▓ÕÉłŃéÆĶ╗ĮµĖøń©ÄńÄćŃü«Õ»ŠĶ▒ĪÕŻ▓õĖŖŃüÆŃü©ŃüŚŃü”ÕŻ▓õĖŖń©ÄķĪŹŃéÆĶ©łń«ŚŃüÖŃéŗŃüōŃü©ŃüīŃü¦ŃüŹŃüŠŃüÖŃĆéŃĆīõĖĆÕ«ÜÕē▓ÕÉłŃĆŹŃü«Ķ©łń«Śµ¢╣µ│ĢŃü»ŃĆüŃüØŃü«õ║ŗµźŁĶĆģŃü«Õ«¤µģŗŃéäńŖȵ│üŃü½ŃéłŃéŖ’╝ōŃüżŃü«µ¢╣µ│ĢŃüŗŃéēķüĖŃüČŃüōŃü©Ńü½Ńü¬ŃéŖŃüŠŃüÖŃĆé

’╝ł’╝æ’╝ēŃĆĆõ╗ĢÕģźŃéīŃéÆń©ÄńÄćŃüöŃü©Ńü½ń«ĪńÉåŃü¦ŃüŹŃéŗÕŹĖÕŻ▓µźŁŃā╗Õ░ÅÕŻ▓µźŁŃéÆÕ¢ČŃéĆõĖŁÕ░Åõ║ŗµźŁĶĆģ’╝łń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”ŃéÆķü®ńö©ŃüŚŃü¬ŃüäĶĆģŃü½ķÖÉŃéŗ’╝ēŃü«ÕĀ┤ÕÉł

õ╗ĢÕģźŃéīŃéÆń©ÄńÄćŃüöŃü©Ńü½ń«ĪńÉåŃü¦ŃüŹŃéīŃü░ÕŻ▓õĖŖń©ÄķĪŹŃüīĶ©łń«ŚŃü¦ŃüŹŃüŠŃüÖŃĆé’╝łÕ░ÅÕŻ▓ńŁēĶ╗ĮµĖøõ╗ĢÕģźÕē▓ÕÉł’╝ē

’╝łÕ░ÅÕŻ▓ńŁēĶ╗ĮµĖøõ╗ĢÕģźÕē▓ÕÉłŃü«Ķ©łń«Śµ¢╣µ│Ģ’╝ē

ÕŹĖÕŻ▓µźŁŃā╗Õ░ÅÕŻ▓µźŁŃü½õ┐éŃéŗĶ╗ĮµĖøń©ÄńÄćÕ»ŠĶ▒ĪÕōüńø«Ńü«ÕŻ▓õĖŖŃüÆŃü½Ńü«Ńü┐Ķ”üŃüÖŃéŗĶ¬▓ń©Äõ╗ĢÕģźŃéī’╝łń©ÄĶŠ╝Ńü┐’╝ē’╝ÅÕŹĖÕŻ▓µźŁŃā╗Õ░ÅÕŻ▓µźŁŃü½õ┐éŃéŗĶ¬▓ń©Äõ╗ĢÕģźŃéī’╝łń©ÄĶŠ╝Ńü┐’╝ē

’╝ł’╝Æ’╝ēŃĆĆ’╝ł’╝æ’╝ēŃü«ńē╣õŠŗŃéÆķü®ńö©ŃüÖŃéŗõ║ŗµźŁĶĆģõ╗źÕż¢Ńü«õĖŁÕ░Åõ║ŗµźŁĶĆģ

ķĆÜÕĖĖŃü«ķĆŻńČÜŃüŚŃü¤10Õ¢ČµźŁµŚźŃü«ÕŻ▓õĖŖŃüÆŃéÆń©ÄńÄćŃüöŃü©Ńü½ń«ĪńÉåŃü¦ŃüŹŃéīŃü░ŃĆüÕŻ▓õĖŖń©ÄķĪŹŃü«Ķ©łń«ŚŃüīŃü¦ŃüŹŃüŠŃüÖŃĆé’╝łĶ╗ĮµĖøÕŻ▓õĖŖÕē▓ÕÉł’╝ē

’╝łĶ╗ĮµĖøÕŻ▓õĖŖÕē▓ÕÉłŃü«Ķ©łń«Śµ¢╣µ│Ģ’╝ē

ķĆÜÕĖĖŃü«ķĆŻńČÜŃüÖŃéŗ10 Õ¢ČµźŁµŚźŃü«Ķ╗ĮµĖøń©ÄńÄćÕ»ŠĶ▒ĪÕōüńø«Ńü«Ķ¬▓ń©ÄÕŻ▓õĖŖŃüÆ’╝łń©ÄĶŠ╝Ńü┐’╝ē’╝ÅķĆÜÕĖĖŃü«ķĆŻńČÜŃüÖŃéŗ10 Õ¢ČµźŁµŚźŃü«Ķ¬▓ń©ÄÕŻ▓õĖŖŃüÆ’╝łń©ÄĶŠ╝Ńü┐’╝ē

’╝ł’╝ō’╝ēŃĆĆ’╝ł’╝æ’╝ēŃĆü’╝ł’╝Æ’╝ēŃü«Õē▓ÕÉłŃü«Ķ©łń«ŚŃüīÕø░ķøŻŃü¬õĖŁÕ░Åõ║ŗµźŁĶĆģ

õĖ╗Ńü½Ķ╗ĮµĖøń©ÄńÄćÕ»ŠĶ▒ĪÕōüńø«ŃéÆĶ▓®ÕŻ▓ŃüÖŃéŗõĖŁÕ░Åõ║ŗµźŁĶĆģŃü¦ŃĆüÕŻ▓õĖŖŃüÆŃéÆń©ÄńÄćŃüöŃü©Ńü½Õī║ÕłåŃüÖŃéŗŃü«ŃüīÕø░ķøŻŃü¬õĖŁÕ░Åõ║ŗµźŁĶĆģŃüīÕ»ŠĶ▒ĪŃü©Ńü¬ŃéŖŃüŠŃüÖŃĆé

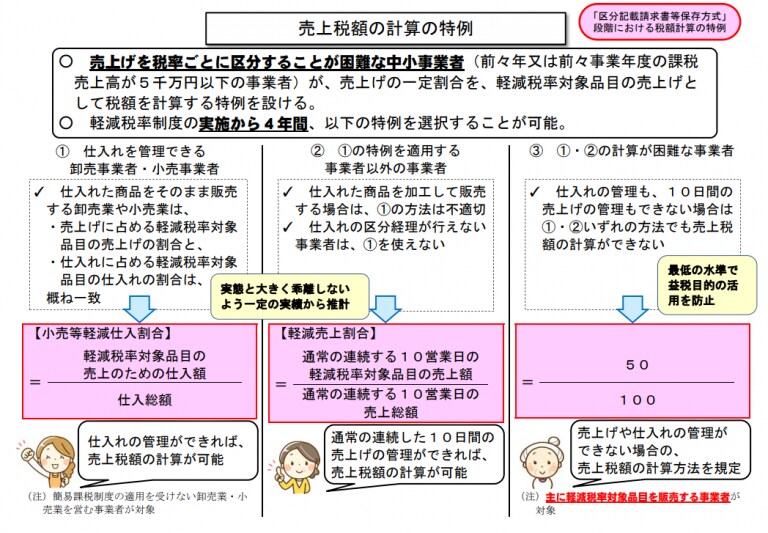

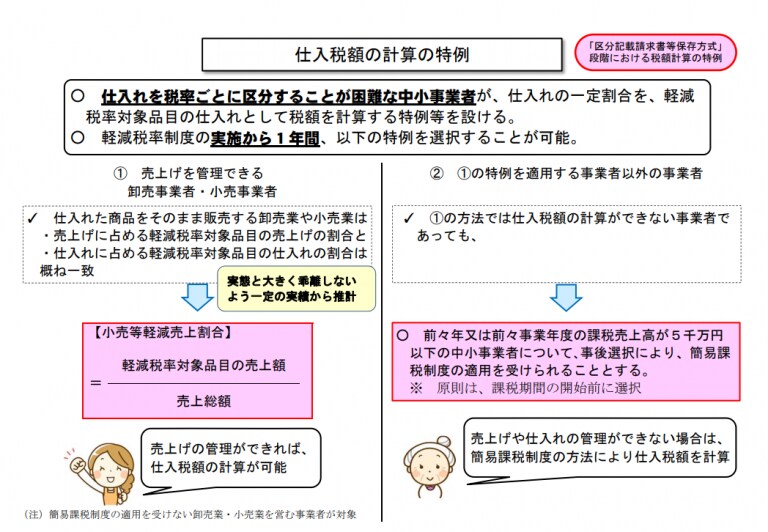

õ╗ĢÕģźń©ÄķĪŹŃü«Ķ©łń«ŚŃü«ńē╣õŠŗ

Õć║ÕģĖ’╝ÜŃĆƵȳĶ▓╗ń©ÄŃü«Ķ╗ĮµĖøń©ÄńÄćÕłČÕ║”’╝łĶ▓ĪÕŗÖń£ü’╝ē

õ╗ĢÕģźŃéīŃéÆń©ÄńÄćŃüöŃü©Ńü½Õī║ÕłåŃüÖŃéŗŃüōŃü©ŃüīÕø░ķøŻŃü¬õĖŁÕ░Åõ║ŗµźŁĶĆģŃü»ŃĆüµ¼ĪŃü«ŃüäŃüÜŃéīŃüŗŃü«ńē╣õŠŗŃü«ķü®ńö©ŃéÆÕÅŚŃüæŃéŗŃüōŃü©ŃüīŃü¦ŃüŹŃüŠŃüÖŃĆé

ń©ÄķĪŹĶ©łń«ŚŃü«ńē╣õŠŗŃü»ŃĆüĶ¬▓ń©Äµ£¤ķ¢ōŃüöŃü©Ńü½ķüĖµŖ×ŃüÖŃéŗŃüōŃü©ŃüīŃü¦ŃüŹŃüŠŃüÖŃüīŃĆüń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”Ńü«ńē╣õŠŗŃéÆķüĖµŖ×ŃüŚŃü¤ÕĀ┤ÕÉłŃĆüķü®ńö©ŃéÆŃéäŃéüŃéŗŃüōŃü©ŃüīŃü¦ŃüŹŃéŗŃü«Ńü»2Õ╣┤ķ¢ōńČÖńČÜŃüŚŃü”ķü®ńö©ŃüŚŃü¤ÕŠīŃü©Ńü¬ŃéŖŃüŠŃüÖŃĆé

’╝ł’╝æ’╝ēŃĆĆõ╗ĢÕģźŃéīŃü«õĖĆÕ«ÜÕē▓ÕÉł’╝łÕ░ÅÕŻ▓ńŁēĶ╗ĮµĖøÕŻ▓õĖŖÕē▓ÕÉł’╝ēŃéÆĶ╗ĮµĖøń©ÄńÄćŃü«Õ»ŠĶ▒Īõ╗ĢÕģźŃéīŃü©ŃüŚŃü”ŃĆüõ╗ĢÕģźń©ÄķĪŹŃéÆĶ©łń«ŚŃü¦ŃüŹŃéŗńē╣õŠŗ

ÕŻ▓õĖŖŃüÆŃéÆń©ÄńÄćŃüöŃü©Ńü½ń«ĪńÉåŃü¦ŃüŹŃéŗÕŹĖÕŻ▓µźŁŃā╗Õ░ÅÕŻ▓µźŁŃéÆÕ¢ČŃéĆõĖŁÕ░Åõ║ŗµźŁĶĆģŃüīÕ»ŠĶ▒ĪŃü©Ńü¬ŃéŖŃüŠŃüÖŃĆé2019Õ╣┤10µ£ł’╝æµŚźŃüŗŃéē2020Õ╣┤’╝Öµ£ł30µŚźŃéÆÕɽŃéĆĶ¬▓ń©Äµ£¤ķ¢ōŃü«µ£½µŚźŃüŠŃü¦Ńü«µ£¤ķ¢ōŃü¦ŃĆüń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”Ńü«ķü®ńö©ŃéÆÕÅŚŃüæŃü¬Ńüäµ£¤ķ¢ōŃü½ķÖÉŃéŖŃüŠŃüÖŃĆé

’╝łÕ░ÅÕŻ▓ńŁēĶ╗ĮµĖøÕŻ▓õĖŖÕē▓ÕÉłŃü«Ķ©łń«Śµ¢╣µ│Ģ’╝ē

ÕŹĖÕŻ▓µźŁŃā╗Õ░ÅÕŻ▓µźŁŃü½õ┐éŃéŗĶ╗ĮµĖøń©ÄńÄćÕ»ŠĶ▒ĪÕōüńø«Ńü«Ķ¬▓ń©ÄÕŻ▓õĖŖŃüÆ’╝łń©ÄĶŠ╝Ńü┐’╝ē’╝ÅÕŹĖÕŻ▓µźŁŃā╗Õ░ÅÕŻ▓µźŁŃü½õ┐éŃéŗĶ¬▓ń©ÄÕŻ▓õĖŖŃüÆ’╝łń©ÄĶŠ╝Ńü┐’╝ē

ŌĆ╗ÕŻ▓õĖŖŃüÆŃéÆń©ÄńÄćŃüöŃü©Ńü½ń«ĪńÉåŃü¦ŃüŹŃüÜŃĆüÕŻ▓õĖŖń©ÄķĪŹŃü«Ķ©łń«ŚŃü«ńē╣õŠŗŃü©ŃüŚŃü”ŃĆīĶ╗ĮµĖøÕŻ▓õĖŖÕē▓ÕÉłŃĆŹŃéÆõĮ┐ńö©ŃüŚŃü¤ÕĀ┤ÕÉłŃĆüŃüØŃü«õĮ┐ńö©ŃüŚŃü¤ŃĆīĶ╗ĮµĖøÕŻ▓õĖŖÕē▓ÕÉłŃĆŹŃéÆŃĆīÕ░ÅÕŻ▓ńŁēĶ╗ĮµĖøÕŻ▓õĖŖÕē▓ÕÉłŃĆŹŃü©Ńü┐Ńü¬ŃüŚŃü”õ╗ĢÕģźń©ÄķĪŹŃéÆĶ©łń«ŚŃüŚŃüŠŃüÖŃĆé

’╝ł’╝Æ’╝ēŃĆĆ’╝ł’╝æ’╝ēõ╗źÕż¢Ńü«õĖŁÕ░Åõ║ŗµźŁĶĆģ’╝łń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”Ńü«Õ▒ŖÕć║Ńü«ńē╣õŠŗ’╝ē

ń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”ŃéÆķü®ńö©ŃüŚŃéłŃüåŃü©ŃüÖŃéŗĶ¬▓ń©Äµ£¤ķ¢ōõĖŁŃü½µČłĶ▓╗ń©Äń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”ķüĖµŖ×Õ▒ŖÕć║µøĖŃéƵÅÉÕć║ŃüŚŃĆüÕÉīÕłČÕ║”ŃéÆķü®ńö©ŃüÖŃéŗŃüōŃü©ŃüīÕÅ»ĶāĮŃü¦ŃüÖŃĆéÕĤÕēćŃü©ŃüŚŃü”ŃĆüń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”ŃéÆķü®ńö©ŃüŚŃéłŃüåŃü©ŃüÖŃéŗĶ¬▓ń©Äµ£¤ķ¢ōŃü«ķ¢ŗÕ¦ŗÕēŹŃüŠŃü¦Ńü½ŃĆīµČłĶ▓╗ń©Äń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”ķüĖµŖ×Õ▒ŖÕć║µøĖŃĆŹŃéƵÅÉÕć║ŃüÖŃéŗŃüōŃü©ŃüīÕ┐ģĶ”üŃü©Ńü¬ŃéŖŃüŠŃüÖŃĆé’╝łńē╣õŠŗŃéÆķü®ńö©ŃüÖŃéŗÕĀ┤ÕÉłŃü«µČłĶ▓╗ń©Äń░ĪµśōĶ¬▓ń©ÄÕłČÕ║”ķüĖµŖ×Õ▒ŖÕć║µøĖŃü»2019Õ╣┤7µ£ł1µŚźŃüŗŃéēµÅÉÕć║Ńü¦ŃüŹŃüŠŃüÖ’╝ē

ŃüŠŃü©Ńéü

µČłĶ▓╗ń©ÄńÄćŃü«Õ╝ĢŃüŹõĖŖŃüÆŃü©Ķ╗ĮµĖøń©ÄńÄćŃü«Õ░ÄÕģźŃü»Ńü╗Ńü©ŃéōŃü®Ńü«õ║ŗµźŁĶĆģŃü½Õ»ŠÕ┐£ŃüīÕ┐ģĶ”üŃü½Ńü¬ŃéŖŃüŠŃüÖŃĆéńø┤ÕēŹŃü½Ńü¬ŃüŻŃü”µģīŃü”Ńü¬ŃüäŃéłŃüåŃü½ŃĆüõ╗ŖŃüŗŃéēµ║¢ÕéÖŃéÆķĆ▓ŃéüŃü”ŃüŖŃüŹŃüŠŃüŚŃéćŃüåŃĆé

ńē╣õŠŗŃü«ķü®ńö©ŃéƵż£Ķ©ÄŃüÖŃéŗŃü«Ńü¦ŃüéŃéīŃü░ŃĆüńē╣õŠŗŃü«Õ»ŠĶ▒ĪŃü½Ńü¬ŃéŗŃü«ŃüŗŃĆüÕ▒ŖŃüæÕć║Ńü»Õ┐ģĶ”üŃüŗŃĆüńē╣õŠŗŃüīķü®ńö©ŃüĢŃéīŃü¤ÕĀ┤ÕÉłŃü½µŚźŃĆģŃü«µźŁÕŗÖŃü»Ńü®ŃüåĶĪīŃüåŃü«ŃüŗŃĆéĶżćķøæŃü½Ķ”ŗŃüłŃéŗµēŗńČÜŃüŹŃééŃĆüõĖĆŃüżõĖĆŃüżŃĆüńó║Ķ¬ŹŃü©µż£Ķ©ÄŃéÆŃüŚŃü”ŃüäŃüæŃü░Õż¦õĖłÕż½ŃĆéŃĆīÕéÖŃüłŃüéŃéīŃü░µåéŃüäŃü¬ŃüŚŃĆŹŃĆéŃüŚŃüŻŃüŗŃéŖµ║¢ÕéÖŃüŚŃü”ŃĆü10µ£ł1µŚźŃéÆń¼æķĪöŃü¦Ķ┐ÄŃüłŃüŠŃüŚŃéćŃüåŃĆé