消費税率が変わると企業はどうなる?①「区分記載請求書等と帳簿の記帳方法」編

2019年10月に、消費税率が8%から10%へ引き上げられ、同時に飲食料品や一定の新聞については、軽減税率が適用されます。そうなると「うちの会社は飲食料品や新聞を扱っていないから、消費税が改正されても関係ない」、「小さな会社で消費税の免税事業者だから、消費税のことは全く関係ない」と思う方もいらっしゃるかもしれません。

しかし、いずれも誤解です。今回の改正により請求書等の形式や帳簿への記載方法が変わるからです。今回は「区分記載請求書等と帳簿の記帳方法」について解説いたします。

目次

- 区分記載請求書等の発行が必要になる

- 帳簿への区分記載が必要になる

- 「うちの会社は関係ない」は誤解!

区分記載請求書等の発行が必要になる

軽減税率導入後、課税事業者の方(国や地方公共団体なども含みます)が消費税法上の仕入税額控除の適用を受けるためには、区分記載請求書等の保存及び区分経理に対応した帳簿が必要となります(区分記載請求書等保存方式)。区分記載請求書等保存方式は、2023年9月30日まで適用されます。

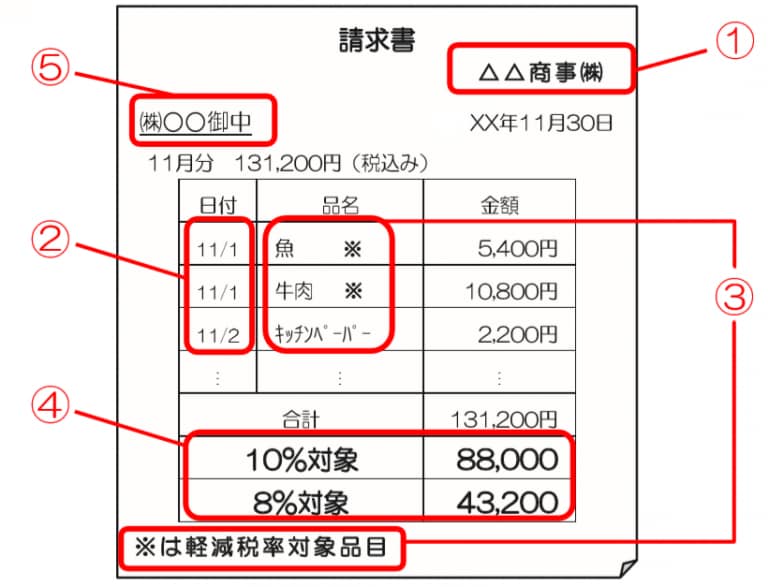

では「区分記載請求書等」とは、どういうものなのでしょうか?「区分記載請求書等」とは、これまでの記載事項に税率ごとの区分を追加した請求書等のことをいい、以下の記載が必要となります。ちなみに③と④が新しい記載になります。

① 区分記載請求書等発行者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込み)

⑤ 書類の交付を受ける事業者の氏名又は名称

出典:「2019年10月1日から消費税の軽減税率制度が実施されます」(国税庁)

区分記載請求書等には、原則として個々の商品名の記載が必要となります。ただし、中小規模の小売店等が利用している多数の商品登録が行えないレジにより発行されるレシートへの商品名の記載は、商品の一般的総称でまとめて記載するやり方(例:牛肉、魚を「食料品」、キッチンペーパーを「雑貨」など)で、その取引が課税資産の譲渡等であり、かつ軽減税率が適用される取引か否かが判別できる程度の記載があれば差し支えありません。

もしも仕入先から交付された請求書等に、③の「軽減税率の対象品目である旨」や④の「税率ごとに合計した税込対価」の額の記載がない時は、これらの項目に限って、交付を受けた事業者自らが、その取引の事実に基づき追記することができます。

つまり、これまでどおりの請求書等を発行した場合、取引先は仕入税額控除を受けるために「追記作業」をしなければならなくなります。取引先から「区分記載請求書等」を発行するよう求められた場合に対応できるよう、準備しておくことをオススメいたします。

帳簿への区分記載が必要になる

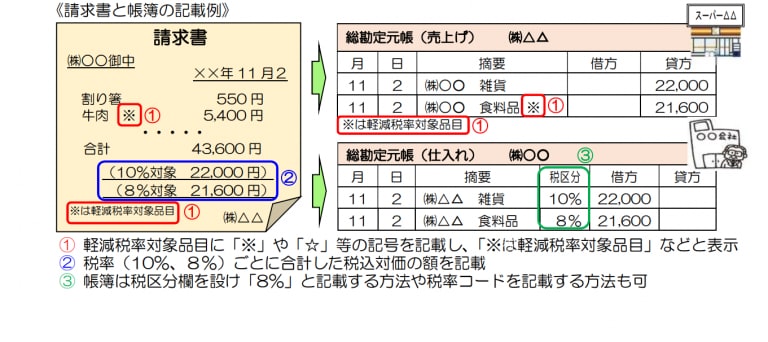

区分記載請求書等保存方式のもとでは、消費税法上の仕入税額控除の適用を受けるために、区分記載請求書等の保存に加えて、区分経理に対応した帳簿、つまり軽減税率対象品目であることや税率ごとに区分した記帳が求められます。

基本的に、区分記載請求書等どおりに帳簿に記載していけば問題ありませんが、適用税率の間違いや、区分記載がされていない請求書等がないかどうか、確認しながら作業してください。

なお、3万円未満の少額な取引や自動販売機からの購入など請求書等の交付を受けなかったことにつきやむを得ない理由があるときは、必要な事項を記載した帳簿の保存のみで、仕入税額控除の要件を満たすこととなります。(そのためにも、正しい記帳が必要となります!)

ここで注意しておきたい点は、「適用される税率の区分」についてです。

2019年10月1日以降、当面は「標準税率10%」、「軽減税率8%」に加えて「旧税率8%」が並存することになります。軽減税率8%と旧税率8%は合計8%で同じですが、内訳(国税と地方税)が異なるため、正しい消費税額を計算するために区別しなければならないのでご注意ください。

「うちの会社は関係ない」は誤解!

今回の消費税率の改正は、ほとんどの事業者に影響を及ぼします。

まず、課税事業者の場合、仕入税額控除を受けるためには帳簿への区分記載が必要となります。飲食料品や新聞などを商品として取り扱っていない会社であっても、会議用のお茶菓子や贈答用のお菓子、定期購読の新聞の契約などをしているケースは多々あります。この場合、お茶菓子代や贈答品、新聞代の記帳の際には、区分して記載することが求められるのです。

「飲食料品や新聞等は取扱商品ではないから、当社は無関係」ということにはなりませんので注意が必要です。

では免税事業者はどうでしょうか? 免税事業者であっても、取引先から「区分記載請求書等」の発行が求められる可能性があります。そのため、取引先からの問い合わせに対応できるように、仕組みを作っておくことが重要になります。「免税事業者だから消費税のことは全く関係ない」というのも、誤解です。

消費税率の引き上げと軽減税率の導入はほとんどの事業者に対応が必要になります。直前になって慌てないように、今から準備を進めておきましょう。本稿で解説した、区分記載請求書等の発行と帳簿への区分記載の準備は欠かせません。必要になった時にすぐに対応できるように、事前に手順を決めて確認しておきましょう。