消費税率が変わると企業はどうなる?③「軽減税率の導入と企業の対応」編

2019年10月に、消費税率が8%から10%へ引き上げられます。今回の消費税率の引き上げの際には、同時に軽減税率制度が導入され、2つの消費税率が並存することになります。では、消費税率の引き上げと軽減税率の導入は、企業にどのような影響を及ぼすのでしょうか。

目次

- 日々の取引や経理への影響

- 原則として全ての事業者が対応が必要に!

- 適用税率を確認しよう

- 直前になって慌てないように、今から準備を!

日々の取引や経理への影響

軽減税率が導入されたときに、日々の取引や経理の面でこれまでと異なる対応が必要になるのは、主に次の3つの点です。

1.取扱商品(売上げ)や仕入れ(経費)の適用税率の確認

取扱品目(売上げ)や仕入れ(経費)に、軽減税率対象品目がないかどうかを確認します。軽減税率対象品目の売上げがある場合は、顧客からの問い合わせに答えられるような準備が必要となります。また、請求書等の書き方にも注意が必要です。

軽減税率対象品目の仕入れ(経費)がある場合には、その仕入れ(経費)を税率ごとに分けて帳簿等に記載する必要があります。

2.帳簿・請求書等の記載方法の変更

軽減税率の対象品目の売上げや仕入れ(経費)がある事業者は、税率ごとの区分を記載した請求書等(区分記載請求書等)の発行や記帳などの経理(区分経理)を行なう必要があります。

3.消費税の計算方法

税率の変更と2つの税率の並存に伴い、消費税の納付税額等の計算方法が変わります。

このうち、2と3については、回を改めて詳しくご説明いたします。

原則として全ての事業者が対応が必要に!

軽減税率の対象となる物品は、飲食料品や一定の新聞です。そうなると、「軽減税率が導入されても、うちの会社は飲食料品も新聞も取り扱っていないから関係ない」と思われる方もいらっしゃるのではないでしょうか。それは誤解です。

た��えば会議用のお茶菓子を経費として購入した場合、飲食料品の仕入れ(経費)が発生します。この場合、取引ごとの税率により区分経理を行なう等の対応が必要となります。

贈答品、会議や接客に供する茶菓も軽減税率の対象

また、「うちは消費税が免税になっている小さい会社だから関係ない」、ということもありません。取引先が課税事業者であれば、取引の際に区分記載請求書等の交付を求められる場合があるからです。

消費税率の引き上げと軽減税率に伴って、企業が対処すべき事務は、原則として全ての事業者にとって「関係アリ!」なのです。

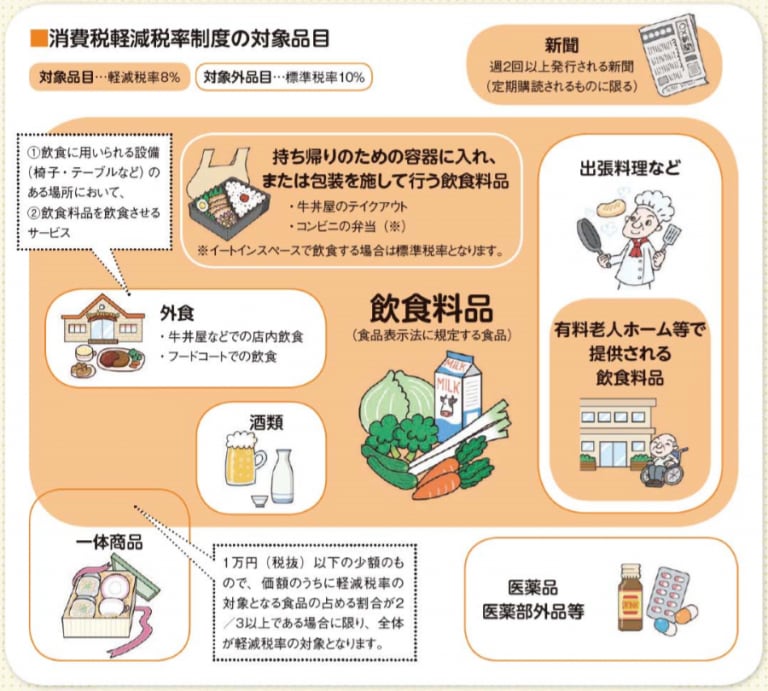

適用税率を確認しよう

軽減税率が導入される際に、まず注意しておきたい点は「取扱商品(売上げ)や仕入れ(経費)の適用税率の確認」です。軽減税率対象品目が何かを把握することは、区分経理や区分記載請求書等の発行、消費税の計算方法にも関係してくる重要なポイントです。

飲食料品

軽減税率の対象となる「飲食料品」とは、食品表示法に規定する食品(ただし、酒税法に規定する酒類を除く)をいい、外食は含まれません。「食品表示法に規定する食品」が対象であるため、たとえ口に入るものであっても医薬品や医薬部外品等に軽減税率は適用されません。

軽減税率の対象とならない「外食」とは、「テーブル、いす、カウンター等の飲食に用いられる設備のある場所で行う、飲食料品を飲食させるサービス」(一般的なイメージの「外食」)のほか、「ケータリング・出張料理等」についても「外食」とされています。

ケータリング・出張料理等

「ケータリング・出張料理等」とは、「顧客が指定した場所において行う、加熱、調理又は給仕等の役務を伴う飲食料品の提供」とされており、たとえば会社のパーティにシェフが来て料理を振舞うような場合は「ケータリング・出張料理等」として10%の消費税が課税されます。(ただし、有料老人ホーム等で行なう一定の飲食料品の提供や学校給食等については、ケータリング・出張料理等から除外され、軽減税率の対象となります)。

そば屋の出前やピザ店の宅配は、顧客の指定した場所まで単に飲食料品を届けるだけなので、「ケータリング・出張料理等」には該当せず、軽減税率の対象となります。「ケータリングサービス」という名前がついているサービスでも、実質的に出前や宅配の場合は8%の軽減税率が適用されますのでご注意ください。

一体商品

おもちゃ付のお菓子や、コーヒーとカップとが一緒になっているコーヒーギフトセットなど、軽減税率の対象となる食品と食品以外の商品をセットにして販売するもの(これを「一体商品」といいます)は、原則として軽減税率の適用対象外となります。ただし、販売価額(税抜き)が1万円以下の商品であって、その商品の中の食品部分の価額の占める割合が3分の2以上のものは、全体が軽減税率(8%)の適用対象となります。

新聞

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。「宅配される新聞」などをイメージしていただくとよいでしょう。

直前になって慌てないように、今から準備を!

消費税率の引き上げと軽減税率の導入はほとんどの事業者に対応が必要になります。直前になって慌てないように、今から準備を進めておきましょう。まずは、今回解説した「取扱商品(売上げ)や仕入れ(経費)の適用税率の確認」を実施してください。

土台になるのは「適用税率の確認」です。間違いのないようしっかり確認しましょう。