住宅借入金等特別控除区分【1回め】とは?

問題の所在

国税庁の確定申告等作成コーナーで、住宅ローン控除の入力をするときに、いつもここでハタと迷う (*^^*)

今回の事例は以下で、

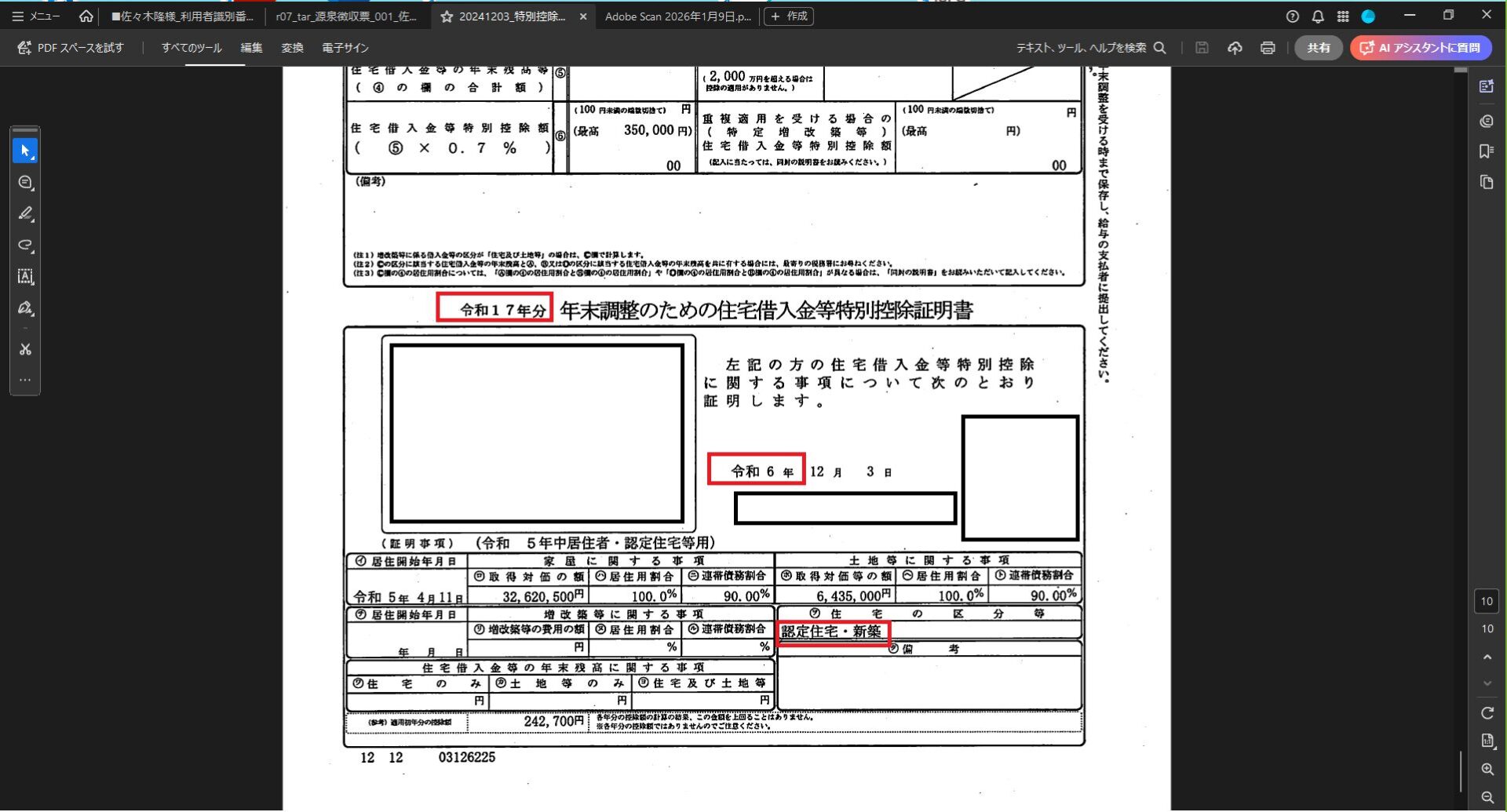

・入居時期は、令和5年4月。

・家屋の床面積は、別途、建物の登記の全部履行証明書から、101.29㎡。

・令和17年ー令和5年(∵1年後の令和6年に控除証明書を受領したため)=13年。

結論

認(特家) 住宅が特例認定住宅等に該当する場合

認(特) 「特例取得」(特別特定取得以外)に該当する場合、

認(特特) 「特別特定取得」に該当する場合(「特例取得」及び「特別特例取得」を含みます。)

認(特特特)「特例特別特例取得」に該当する場合

↓

令和4年以降の入居の場合は上の分類は不要で、ただ、

認 認定住宅(等)

のみの一択。

理由

以下の記事の結論を参照:

(以下、一部抜粋)

・特別特定取得、特別特例取得、特例特別特例取得、、、等の分類の知識は、令和3年12月31日までに入居うんぬんの場合に必要であったが、、、、令和4年1月1日以降の入居の場合は、もっとシンプルに整理されたので、不要 (^o^)

===============

補足

本家の国税庁の解説は以下:

https://www.keisan.nta.go.jp/r6yokuaru/ocat2/ocat21/cid1107.html

(以下、一部抜粋)

| 区分 | 記載 |

| 一般の住宅借入金等特別控除の場合(増改築等を含む。) | 住 |

| 一般の住宅借入金等特別控除の場合(増改築等を含む。)で住宅が特例居住用家屋に該当するとき | 住(特家) |

| 認定住宅(等)の新築(取得)等に係る住宅借入金等特別控除の場合 | 認 |

| 認定住宅等の新築等に係る住宅借入金等特別控除の場合で住宅が特例認定住宅等に該当するとき | 認(特家) |

| 特定増改築等住宅借入金等特別控除の場合 | 増 |

| 東日本大震災によって自己の居住の用に供していた家屋が居住の用に供することができなくなった場合で、平成23年から令和7年12月31日までの間に新築や購入、増改築等をした家屋に係る住宅借入金等について震災特例法第13条の2第1項「住宅の再取得等に係る住宅借入金等特別控除」の規定(以下「震災再取得等」といいます。)の適用を選択した場合 | 震 |

| 震災再取得等の適用を選択した場合で住宅が特例居住用家屋に該当するとき | 震(特家) |

上記の区分のほか、この控除に係る住宅の新築、取得又は増改築等が、

・「特例取得」(特別特定取得以外)に該当する場合には「(特)」、

・「特別特定取得」に該当する場合(「特例取得」及び「特別特例取得」を含みます。)には「(特特)」、

・「特例特別特例取得」に該当する場合には「(特特特)」、

と併記されます。

==============

■