当事務所用)【2025/10/25】小規模企業者にとっての、補助金と助成金

問題の所在

ネット上、補助金をPRする情報が拡散している。そのような拡散をしているのは補助金ビジネスをする業者等無だけなのですが、お客様に質問されたときに要領よくコメントできるよう、整理した備忘メモ。

結論

端的には、

・経費補助タイプ。すなわち、支払う予定の経費(範囲は政策目的に沿ったもののため、かなり限定)の2/3をキャッシュバック。

・申請した人のうち、約半分程度が通るよう。

つまり通りたければ、(少なくとも1回目は)専門家(たいてい行政書士で特化している人)に報酬を支払って作成してもらうのが王道。

書類への記入は、お客様でも税理士でもできますが、本気で採択されたいのであれば「餅は餅屋」(=どんなことでも専門の専門家(餅屋)に任せるのが一番良い、という意味のことわざ)で。

理由

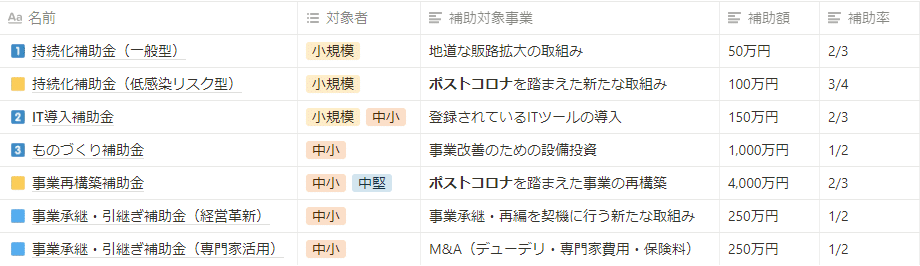

現時点で、小規模事業者が申請し得る補助金は、以下の「小規模事業者持続化補助金」。

小規模事業者持続化補助金について

https://www.chusho.meti.go.jp/keiei/shokibo/jizoku/

端的には以下:

・支払う経費(範囲は後述)の全額のうち、2/3(例外で 3/4)補助、キャッシュバックされる。

・事前の申請をし、キャッシュバックされ、その後も報告の提出が続く

・キャッシュバックを受けられるのは、申請者の一部。

★直近の採択率は以下の記事:

「小規模事業者持続化補助金」一般型<通常枠>(第17回締切)の採択者が公表されました

https://www.smrj.go.jp/news/2025/fc3pqu0000003y4a.html

(以下、一部抜粋)

【採択結果概要】

- 補助金名:「小規模事業者持続化補助金」一般型<通常枠>

- 公募回:第17回締切分

- 締切日:令和7年6月13日(金曜)

- 申請数:23,365件

- 採択数:11,928件

===============

補足

税理士への解説風な、初歩的な記事は以下:

税理士が補助金について5分で読めるようにまとめてみました

(以下、一部抜粋)

まずは補助金の大義名分を掴まえよう

主立った補助金7種類に絞ってリストアップしてみました。

知名度抜群なものからそうでないものまでありますが、ここで必要なのは名称を覚えることではありません。

補助金は税金を使って行われますので、「補助をする大義名分」に沿うことが必須です。「そんな理由のために税金を使うわけにはいかないよ」と思わせた瞬間に負けですので、ここを抑えておく必要があります。

大義名分は大きく分けると次の3つ

- 今までと違った切り口で売上アップ・業務効率アップさせる(表では数字のインデックス)

- コロナ禍に対応して業務を変える(表では黄色のインデックス)

- 後継者不足で事業が消滅するのを防ぐ(表では水色のインデックス)

持続化補助金の補助対象に「Webサイトの作成」が含まれているんですが、これだけを見て「今までなかったから自社サイトを作りたい」と申請しても、採択される可能性はかなり低いです。

「じゃあ、どんなWebサイトならいいんだよ?」と突っ込まれそうですが、例えば、理容師さんが、自宅から外に出られない高齢者のために、訪問して散髪を行うサービスを始めるので、その周知のためにサイトを作りますみたいな感じだと、「今までとは違った切り口で売上アップ」が見込める訳です。

とはいえ、大義名分があれば採択されるかというとそんな簡単なものではなく、補助金は助成金と違って、要件を満たせば誰でももらえるものではありません。他の人たちが申請したものとの競争になるんだよということを意識しておきましょう。

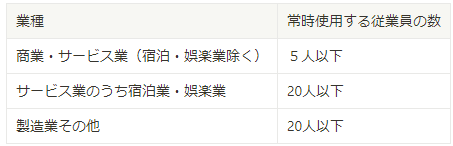

小規模事業者って人数制限キツくない?

ご安心ください。「常時使用する従業員」は、正社員か正社員の3/4以上働くパートタイムだけを数えることになってます。法人なら、社会保険の加入者から、役員を除いた人数と考えてください。

ウチの事務所も人数だけなら10名いるんですが、事業主の私や社会保険に加入義務の無いパートさん達を除くと、対象になるのはたった3名。持続化補助金受けられます。セーフ!!

これ買っちゃった。補助金申請できる?

「これ買っちゃったんだけど、補助金もらえないかなぁ」って良く聞かれる質問の1つです。その気持ちは大変よく分かりますが、残念ながらこれは無理です(コロナ関連の例外を除きます)

補助金を申請する → 採択してもらう → 通知交付が届く

この流れの後に発注をしないといけません。国からすると「自分のお金で買えたんでしょ?なんでわざわざ補助する必要があるの?」ってことです。

お金無いけど補助金で支払すればいいよね?

これも無理です。補助金は事業の実施期間が終了して、実績報告書の受付が終わるまで支給されません。ものづくり補助金のように金額が大きい機械を買ったりする場合は、銀行から融資を受けて補助金が出るまでつなぐケースが多いようです。

補助金って非課税だよね?

消費税は対象外のため支払う必要はありませんが、法人税・所得税は課税対象となります。

とはいえ、補助金に対して税金を支払うようでは、何のための補助かよく分からなくなってしまうので、それを防ぐために圧縮記帳という制度があります。これは将来の減価償却費を先取りして、補助金と相殺するというものです。

2,000万円の機械を買って使えば、その2,000万円は何年かにわたって少しずつ減価償却費として経費になっていきます。圧縮記帳をすると1,000万円の補助金を相殺して税金がかからないようにするかわりに、減価償却費は残りの1,000万円が対象になります。補助金をもらったときに一気に税金をかけずに、少しずつかけて負担を軽減させるという立て付けになっています。

ああ、恐るべし収益納付

あまり知られていないのですが、補助金を返還する収益納付という制度が実はあります。補助金は原資が税金のため、これを使って利益を出すのは望ましくない、という分かるようなよく分からない理由で設けられているそうです。

直接に収益が生じないもの(チラシの配布・店舗改装など)は対象にはなりませんが、直接に収益が生じるもの(機械を買って製造したものを販売する・ネットショップを作って商品を販売するなど)は対象になります。その事業から生じた利益(収益-経費)を別の事業からの利益と区分して、補助事業の自己負担分を差し引いた額を返還することとなっています。

赤字の事業年度の場合は返還しないでいいことになっていますが、個人事業の場合は法人でいう役員報酬に相当する分が経費になりません。そのため赤字になることが原則はありえないため、ストレートに収益納付が問題になってきます。

手間暇かけて補助金申請して、結局、全額返還したなんていう笑えない事態にならないように、申請をする時点で収益納付のことを考慮しておく必要があります。

補助金ってなんか使い勝手が悪すぎない?

ここまで読まれてそう感じられた方も多いことでしょう。そうです、補助金は税金が原資なので、使い勝手が悪くて当たり前なのです。

国としても、補助金の趣旨に合った使い方のために支給をし、かつ、不正を防がなければいけないという観点からはそうならざるを得ないのです。決して、自由に使えるお金をくれる訳では無いのです。

「新しいことを始めようと思ったときには、まず補助金が受けられるかチェックすること」と頭の片隅に置いておいて、上手く趣旨が合致するようなら、「行きがけの駄賃に補助金をもらっとこ」ぐらいに考えてもらえると、ちょうどいいのかなと思います。

補助金ありきで新しいことを始めると失敗する確率も高くなります。あくまでも「補助金は従」と考えておいてくださいね。

================

■