【2025/8/23丸数字④から③へ修正】チケットレストランのサービスを利用する場合③ 請求書のカードチャージ分の消費税の扱いは?

問題の所在

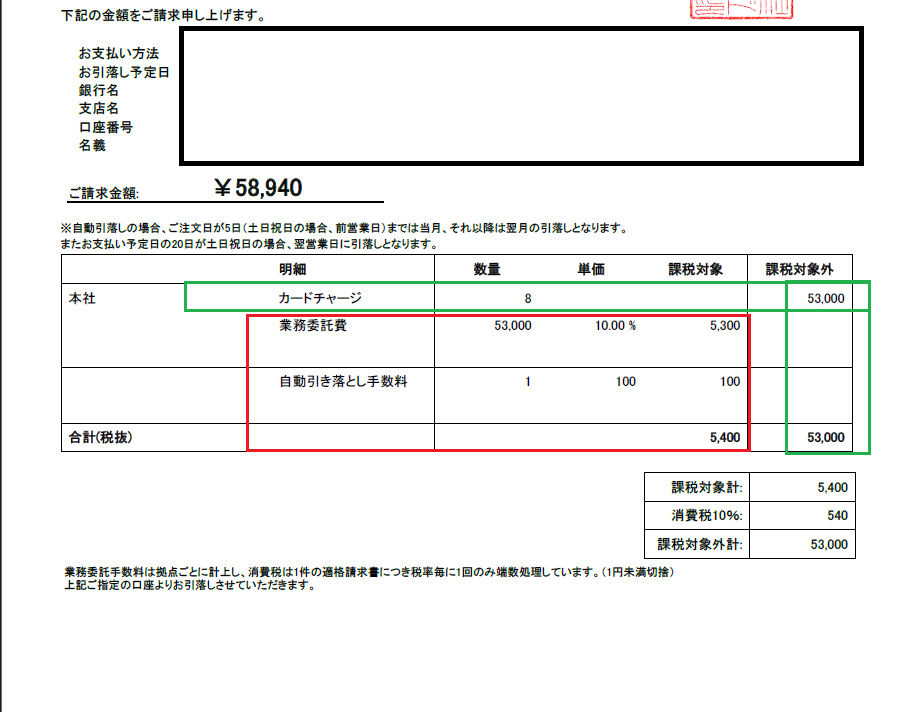

業者からの請求書の抜粋は以下:

↓

上の請求書では、消費税は540円だけだが、

以下の記事の中の仕訳では、最終的に、上の53,000円に対しても福利厚生費で3,925円(=53,000÷1.08×0.08)計上するとしている。この理由の説明。

★なお、消費税の計算を単純化するために、従業員は(外食は使わず)すべて持ち帰り弁当の使用を前提にしている。

結論

上の請求書の到着時では、当社の仕訳も、消費税分は540円。

請求書のみどり枠線の、53,000円は、要はデポジット(一時金、仮払金)。デポジットの計上時点では、消費税上は不課税取引だから。

理由

当社の仕訳をトレースすると、上の請求書のみどり枠線の不課税の仕訳には、下の青背景の仕訳が対応する:

1)正確な方法

① 会社:

最初 10/16(=チャージ指定日):

(借)預け金(不課税) 53,000 (貸)未払金 64,990

(借)支払手数料(課税10%) 5,400

(借)仮払消費税等 540

(借)支払手数料(課税10%) 5,500

(借)仮払消費税等 550

10/16~11/4(=従業員がその都度利用時):

仕訳なし(∵ 下の11/5で合計仕訳のため)

11/5(=支払時):

(借)未払金 64,990@(貸)普通預金 64,990

(借)福利厚生費(課税8%軽減) 49,074 (貸)預け金 53,000

(借)仮払消費税等 3,926

11/16(=次のチャージ指定日):

(借)預け金 53,000 (貸)未払金 58,940

(借)支払手数料(課税10%) 5,400

(借)仮払消費税等 540

補足

(従業員が利用の都度の)お弁当店への支払いは、上のデポジットが取り崩されてなされる。このときの店の仕訳は、

(借)売掛金 53,000 (貸)売上高 49,074

```````````(貸)仮受消費税等 3,926

↓

上の仮受消費税 3,926円に対応する分は、上の記事中の以下の、仮払消費税 3,926円である。

(従業員がその都度利用時):

仕訳なし (∵ 下の12/5で合計仕訳のため)

12/5(=支払時):

(借)未払金 58,940 (貸)普通預金 58,940

(借)福利厚生費(課税8%軽減) 49,074 (貸)預け金 53,000

(借)仮払消費税等 3,926

↓

冒頭の、チケットレストランの請求書で、53,000円に消費税がない理由は、

チケットレストランは、53,000円で、お店と当社との間の資金決済だけしているだけだから。

その資金決済サービス等の代金が、請求書の、5,400円(消費税込み) \(^o^)

■