E様、M様用)「その他の国外源泉所得に係る所得金額の計算に関する明細を記載した書類」とは、「別表六(二)付表一」そのもののこと?

問題の所在

以下のE社、M社の事例:

・2社とも、当社は当期の確定申告で、いわゆる外国税額控除を適用した。

・その対象は、E社は米国市場に上場しているETFの配当所得等、M社は同ETFの配当所得のみである。

・2社とも、国外事業所はない。

・2社とも、外国税額控除に関連して作成済の別表は、別表六(四)、別表六(三)付表一、別表六(三)、別表六(二の二)、別表六(二) ★法人地方税分の記載は省略

・以下の書籍のp169の冒頭で、その確定申告等には、①国外事業所等帰属所得に係る所得金額又はその他の国外事業所等帰属所得に係る所得金額の計算に関する明細を記載した書類、を添付しなければならないととされている(例141の8④)が、、、、?

結論

2社とも、法人税法施行令が言う添付書類は、別表六(二)の右半分で足りると判断する。作成済のため、改めて追加作成すべきものはないと考える。

★ドラフトの添付は省略するが、当社のそれは、上述の通り、配当所得のみのため、金額が入っているのは、番号24、25(と、小計の35と合計の46のみ)だけ。。。。(^^)

理由

以下の通り:

・まず、上述の本のp97、98で、特にp98の「国外所得金額の計算プロセスの概要図」の冒頭のボックスにある通り、法人全体の益金は、①国内源泉所得分の益金、②国外事業所等帰属所得分の益金、③その他の国外源泉所得分の益金、に3分される。

・ゆえに、国外源泉所得分としては、上の②と③になる。

↓

まず今回の国外源泉所得は、当社には海外の事業所等がないため、上の②ではなく③。

これについて、「外国税額控除の添付資料として、国外源泉所得に係る所得の明細が必要なのでは?」と想定するとして、

・そもそも、別表の構成上、外国税額控除の別表のトップは、別表六(二)。

・このタイトルは「内国法人の外国税額の控除に関する明細書」(太字は筆者加筆)。。。。つまり明細は作成済。

↓

・上の②の方、(「その他」ではない方の)国外事業所得については、「国外事業所等帰属所得に係る所得の金額の計算に関する明細書」が、「別表六(二)付表一」として整備されているので(上述の本のp287)、あたかも「明細の明細」の体裁。 (^o^)

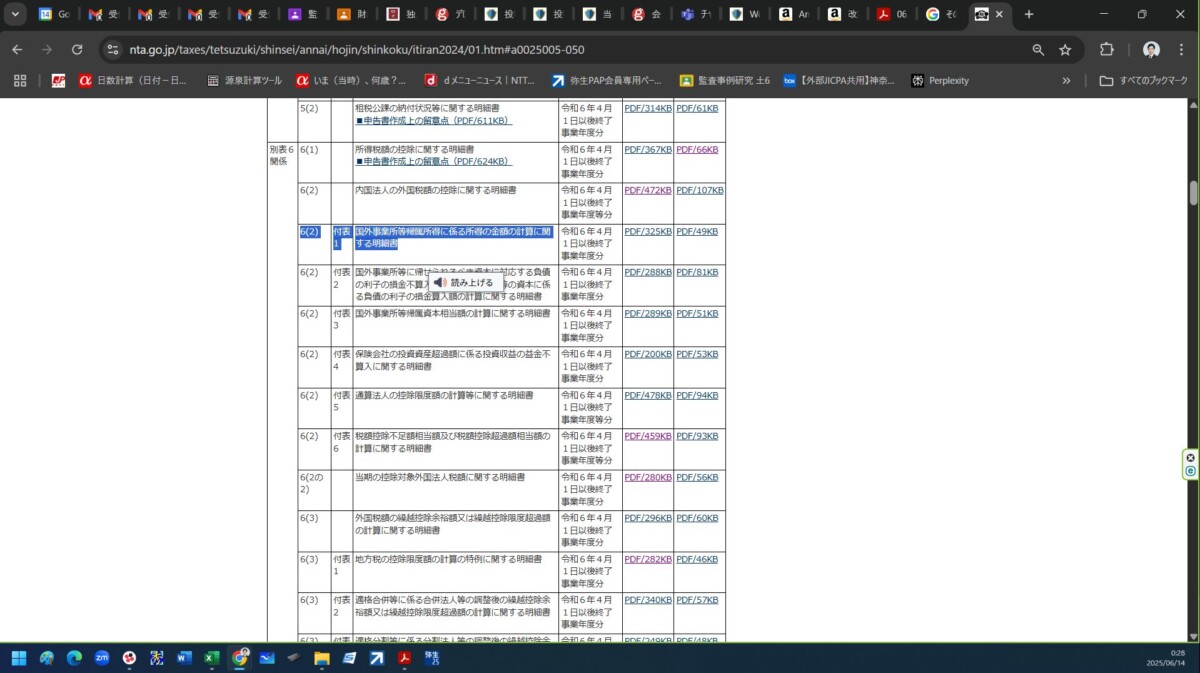

・他方、上の③の方は、上の②とパラレルに考えれば、たとえば「その他の国外源泉所得に係る所得金額の計算に関する明細書」といった類のものが存在するのか?と一瞬思うが、この③に対応する明細書は、以下の最新の国税庁のhpの別表一覧をchしても、見当たらない。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2024/01.htm#a0025005-050

(以下、一部抜粋)

↓

・つまり、その他の国外源泉所得分については、少なくとも現行上は対応する明細書がない以上、これ以外の明細書はない、と判断する。つまり、その他の国外源泉所得分については、「明細の明細は、ない」。

・この点に関し、国外事業所得に係る「国外事業所等帰属所得に係る所得の金額の計算に関する明細書」(=別表六(二)付表一)の様式は、別表六(二)の右半分とほとんど一致していることからも、これ以上の明細は不要であると考える。

(・なお、この点を税務署に質問したところ、「おっしゃっている配当金の外国税額控除だけだと、だいたい、別表六(四)、別表六(二)、別表六(二の二)の3つで足ります」との回答であった m(_ _)m )

補足

一番の根拠は、TKCのASP1000Rでも、2社とも、当該明細書が未作成の旨のエラーメッセージが出ていない、こと? (*^^*)

■