l様用)SMBC証券の「外国証券、海外CD・CPの配当金、利金、償還金等のご案内・計算書 兼 為替取引報告書」の読み方は?

問題の所在

以下の計算書の読み方を整理した際の備忘メモ。なお、取引は、アフラック生命の本国のHDの株式のよう。

結論と理由

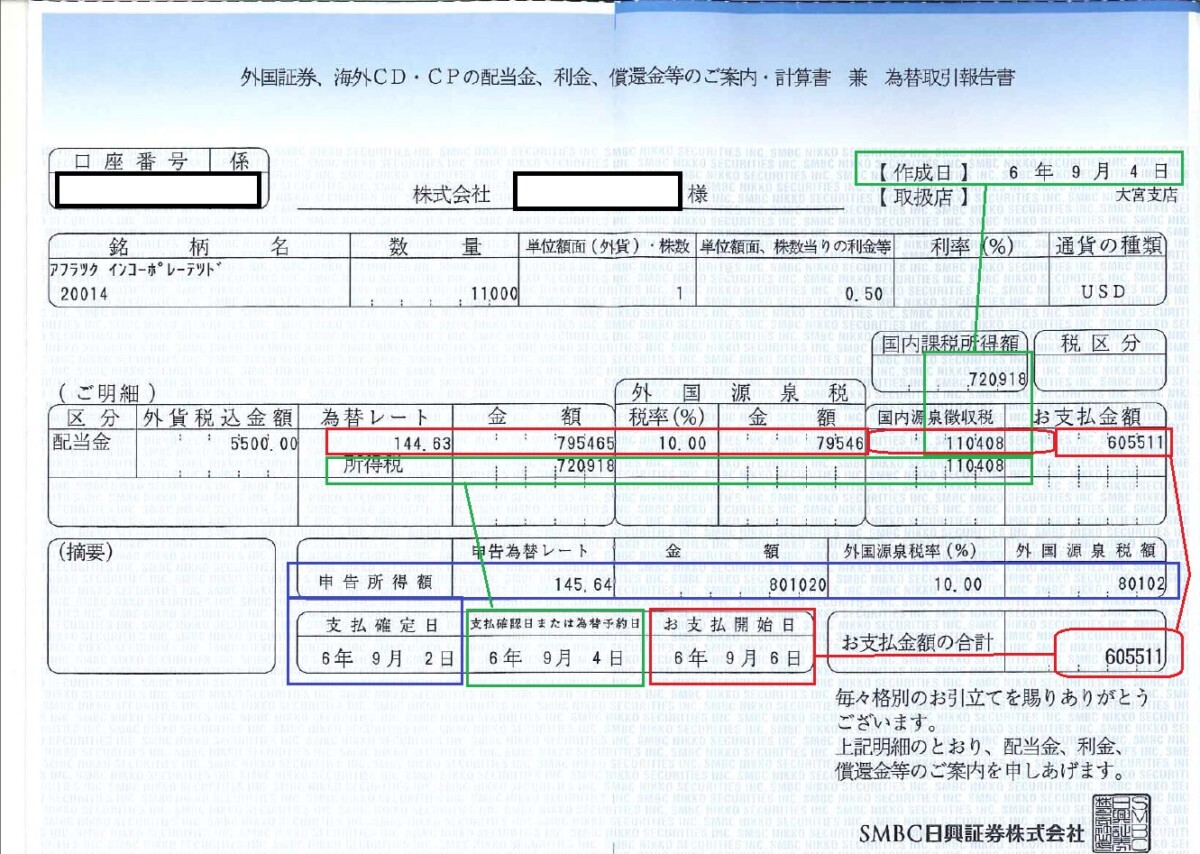

1)まず、青枠線

・アフラック社の配当実施日は、9/2。

・当社が後で必要となる法人税等確定申告上の計算は、当然、この日が基準になる。したがって、外国税額控除は、5,500米ドル、為替レート 145.64、80,102円、になる。

2)次に、みどり字

・日付は、上の1)と2日程ズレているが、「支払確定した日のを、(支払い)確認した日」であり、上の1)を証券会社から見た日、程度の違いである。

・国内源泉徴収税額は、「配当所得」から「外国源泉徴収税額」を控除した残額に国内源泉徴収税率を乗じて計算するルールとなっている! ★以下のリンク先参照

https://www.nomuraholdings.com/jp/investor/shareholders/tax/data/2024/tax_4_9.pdf

・だから、一見、わかりにくいが、上の1)を受けて計算している!すなわち、上の1)の 配当金 801,020円 ▲ 外国源泉税 79546円 = 720,918円で、みどり枠線の所得税とある金額に一致する!

・まずルールは、以下の補足に引用した、法人税基本通達の、「(2) 無記名の国外株式の配当等 現地保管機関等が受領した日」を適用し(←上の株式が記名式か無記名式か不明なため、、、帰納法でいく <m(__)m> )

・だから、みどり枠線は、これに15.315%を乗ずる計算だけして、720,918円×15.315%=110,408円。

3)最後に、赤枠線

・赤枠線の計算で分かりにくいのが、その中の、国内源泉徴収税の計算に、上の2)の計算の結果(=みどり枠線の計算の結果(=国内源泉徴収税は、110,408円))を取り込んでおきながら、

外囲国源泉税の金額に、上の1)の計算の結果(=青枠線の計算の結果(=80,102円)を取り込まず、別に支払日の為替レートを乗じて、79,546円を適用している「ように見える」点である。

・まず、SMBC証券は、払う前に受け取っている(=預かっている)。その金額は外貨! しかも外国税額控除後の外貨! ★計算上ではなく、キャッシュインがそう! だって源泉なんだもの。。。

・それを赤枠線の9/6に、SMBC証券は当社に支払うが、この払う金額は、ここからさらに国内源泉徴収税を控除した残額になる! つまり、「源泉徴収税控除後の外貨(を円換算した額)▲国内源泉徴収税」!

・だから、支払日の為替レートの掛け方は、(5,500米ドルー10%)×144.63円/ドルー「上の2)の110,408円」=605,511円。

理由

以下の国税庁の記事が参考になる。

なお以下に出てくる、株式の記名式と無記名式の違いは、

第9条の2《国外で発行された株式の配当所得の源泉徴収等の特例》関係

https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/sochiho/880331/gensen/58/09/02.htm

(以下、一部抜粋)

(外国通貨で支払を受けた配当等を外国通貨で交付する場合の邦貨換算)

9の2-2 措置法第9条の2第1項に規定する支払の取扱者(以下9の2-3において「支払の取扱者」という。)が同項に規定する国外株式の配当等(以下9の2-4までにおいて「国外株式の配当等」という。)の支払をする者又はその支払を代理する機関(以下9の2-3において「支払代理機関等」という。)から外国通貨によって国外株式の配当等の支払を受け、当該国外株式の配当等を居住者又は内国法人に外国通貨で交付する場合には、当該交付をする外国通貨の金額を、次に掲げる国外株式の配当等の区分に応じ、それぞれ次に掲げる日(以下9の2-3までにおいて「邦貨換算日」という。)における当該支払の取扱者の主要取引金融機関(その支払の取扱者がその外国通貨に係る東京外国為替市場の対顧客直物電信買相場を公表している場合には、当該支払の取扱者)の当該外国通貨に係る東京外国為替市場の対顧客直物電信買相場(以下9の2-3までにおいて「電信買相場」という。)により邦貨に換算した金額を同条第2項に規定する「交付をする金額」として同項の規定を適用する。(平9課法8-2、課所4-2、平10課法8-3、課所4-6、平20課法9-1、課個2-14、課審4-145改正)

(1) 記名の国外株式の配当等 支払開始日と定められている日

(2) 無記名の国外株式の配当等 現地保管機関等が受領した日

(注)

1 上記(2)の規定の適用に当たっては、3の3-6の(注)1の取扱いを準用する。

2 国外株式の配当等から控除する外国所得税の額の邦貨換算については、当該国外株式の配当等に係る邦貨換算日における電信買相場によるものとする。

(外国通貨で支払を受けた配当等を本邦通貨で交付する場合の配当等の金額)

9の2-3 支払の取扱者が支払代理機関等から外国通貨によって国外株式の配当等の支払を受け、当該国外株式の配当等を居住者又は内国法人に本邦通貨で交付する場合には、当該交付をする金額を配当等の金額(支払を受けた外国通貨の金額を邦貨換算日における電信買相場により邦貨に換算した金額をいう。以下この項において同じ。)とその他の金額とに区分し、当該配当等の金額を措置法第9条の2第2項に規定する「交付をする金額」として同項の規定を適用することに留意する。

(国外で発行された株式の配当所得の源泉徴収等の特例)

第九条の二 内国法人(所得税法別表第一に掲げる内国法人を除く。次項及び第四項において同じ。)は、昭和六十三年四月一日以後に支払を受けるべき国外において発行された株式(資産の流動化に関する法律第二条第五項に規定する優先出資を含む。)の剰余金の配当又は利益の配当(所得税法第二十四条第一項に規定する利益の配当をいう。)に係る同項に規定する配当等(国外において支払われるものに限る。以下この条において「国外株式の配当等」という。)につき、国内における支払の取扱者で政令で定めるもの(以下この条において「支払の取扱者」という。)を通じてその交付を受ける場合には、その支払を受けるべき国外株式の配当等について所得税を納める義務があるものとし、その支払を受けるべき金額について百分の二十の税率を適用して所得税を課する。

2 昭和六十三年四月一日以後に居住者又は内国法人に対して支払われる国外株式の配当等の国内における支払の取扱者は、当該居住者又は内国法人に当該国外株式の配当等の交付をする際、その交付をする金額に百分の二十の税率を乗じて計算した金額の所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

============================

補足

以下の書籍の、

・P208とp209に上の根拠があり、p210とp211に簡潔な図と簡潔な結論がある:

■