M様用)法人で商標登録をする場合の仕訳は?

問題の所在

以下の事例:

・上場会社

・キャッチコピーの制作費用の処理。

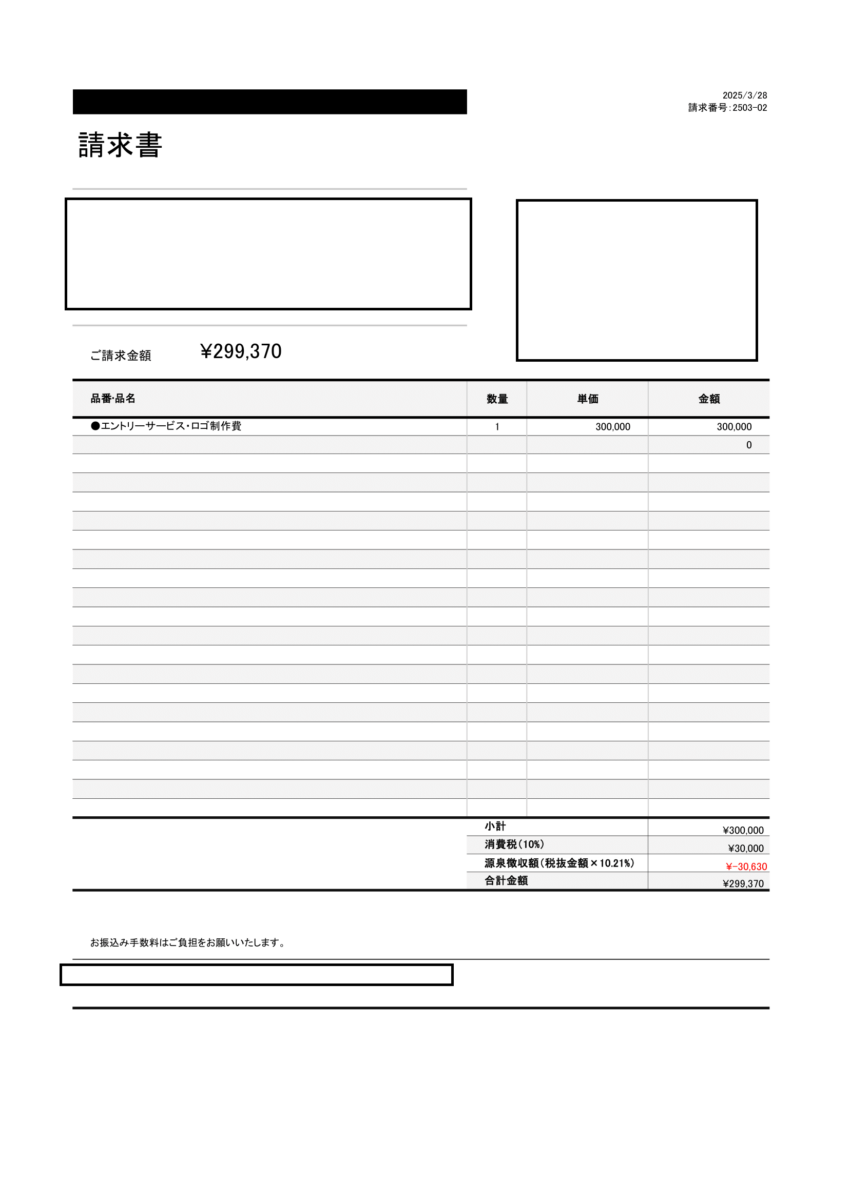

・デザイナーからの請求書は以下:

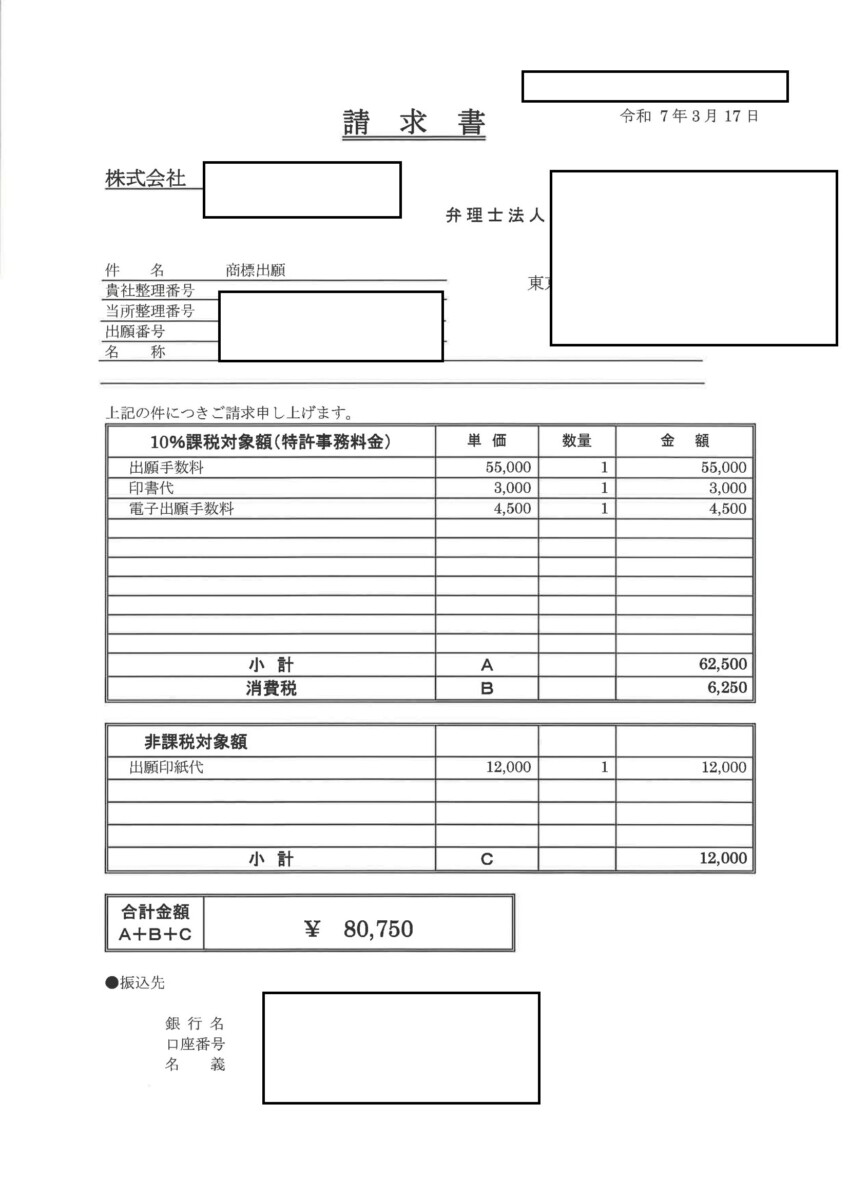

・特許事務所(=弁理士法人)からの請求書は以下:

・2025年3月計上/商標権/10年償却

・計上額 300,000円(ロゴ制作費)

===============

結論

以下の通り:

(借)商標権 300,000円

(借)仮払消費税等 30,000円

(貸)普通預金 299,370円

(貸)預り金 30,630円

(借)支払報酬 62,500円

(借)仮払消費税等 6,250円

(借)租税公課 12,000円

(貸)普通預金 80,750円

理由

ポイントは以下:

① 弁理士法人なので、源泉所得税は不要(彼らからの請求書にも無い)

② コピーライターはインボイス無しなので、消費税は経過措置8% ( *´艸`)

③ 商標権の出願手数料は法人税基本通達上は、全額損金処理可能。

④ 減価償却は10年定額法でOK。月割。当期は3月の1か月分計上。

③に関し、付随費用なので、企業会計原則的には、商標権の取得価額に算入する、が、法人税基本通達法7-3-3の2 で、

================

(固定資産の取得価額に算入しないことができる費用の例示)

7-3-3の2 次に掲げるような費用の額は、たとえ固定資産の取得に関連して支出するものであっても、これを固定資産の取得価額に算入しないことができる。(昭50年直法2-21「19」により追加、昭55年直法2-8「二十一」、平23年課法2-17「十四」により改正)

(1) 次に掲げるような租税公課等の額

イ 不動産取得税又は自動車取得税

ロ 特別土地保有税のうち土地の取得に対して課されるもの

ハ 新増設に係る事業所税

ニ 登録免許税その他登記又は登録のために要する費用

(2) 建物の建設等のために行った調査、測量、設計、基礎工事等でその建設計画を変更したことにより不要となったものに係る費用の額

(3) 一旦締結した固定資産の取得に関する契約を解除して他の固定資産を取得することとした場合に支出する違約金の額

==============

とあり、出願手数料は、「二 登録免許税その他登記又は登録のために要する費用」の 登録のために要する費用 に該当するので、62,500円は損金処理が「可能」と考える。

上場会社の実務ですので、会計を優先するのは承知するが、今回の支出額は、当会社の規模からは少額でもあり、法人税の許容ルールに沿って処理してもいいのではないかと思います。

補足

以下の記事が参考になる:

Q162 商標権の取得価額の範囲・会計処理/耐用年数や消費税の取扱いは?

(以下、一部抜粋)

1. 商標権とは?

(1) 商標権とは?(商標法)

特許庁に商標登録の出願・審査を経て、登録可能と判断された場合に、登録料を納付します。

この時点で、「商標登録原簿」に登録され、初めて「商標権」が発生することになります。

商標として保護されるのは、「文字・図形・記号」の他、「立体的形状」や「音」等も含まれます。

権利の存続期間は10年ですが、申請により「存続期間」をさらに10年更新延長することも可能です。

(2) 特許権・実用新案権との違い

「商標権」は、存続期間を更新できるところが、他のよく似た権利との大きな違いです。

| 存続期間 | 更新 | |

|---|---|---|

| 商標権 | 10年 | 申請により可 |

| 特許権 | 20年 | 不可 |

| 実用新案権 | 10年 | 不可 |

2. 商標権の会計処理

(1) 原則 資産計上 10年償却

商標権は、会計上、原則として「無形固定資産」に計上し、耐用年数10年で償却します。

償却開始時期は、「商標権登録日」、「定額法」での償却となります。

権利の存続期間が10年ですので、「償却期間」はわかりやすいですね。

(2) 例外 少額減価償却資産で損金処理

他の固定資産と同様、単価が少額の場合は、少額減価償却資産の特例の取扱いが可能です。

| 10万未満 | 「少額減価償却資産の規定」により損金経理 |

|---|---|

| 10万以上20万未満 | 「中小企業の特例規定」か「一括償却資産」を選択適用 |

| 20万以上30万未満 | 「中小企業の特例規定」により損金経理 |

(3) 消費税の取り扱い

国内での商標権取得は「課税取引」に該当し、仕入税額控除の対象となります。

(海外登録の「商標権」の支払は、「消費税課税対象外」)。

同一の商標権を、自国と日本国内に登録している場合もあるので、注意しましょう。

(4) 商標権として登録申請しない場合

商標権として登録申請しない場合の支出額は、「開発費」として償却を行うことになると思われます。

なお、「開発費」は、税務上は「任意償却」となりますので、支出年度に一括費用処理もできますし、5年内の均等償却も可能です。

3. 商標権の取得価額の範囲

会計処理で一番迷うのは、支払った金額のうち、「商標権」として「無形固定資産」に計上する範囲がどこまでか?

・・という論点です。

出願から登録に至るまでには、さまざまな支出があります。

これらすべての支出が資産として「商標権」に計上するわけではありません。損金に計上できるものもあります。

取得時に「損金」にできるものは、早めに処理したほうが節税につながりますね。

(1) 資産に計上するもの

原則として、「無形固定資産」として計上する対象は、①購入対価と②付随費用になります。

付随費用のイメージは、事業利用や購入のために直接要した費用です。

例えば、商標そのものを作成するために依頼した「デザイン料」や、「商標調査費用」などは、ここに含まれます。

(2) 損金に計上できるもの

無形固定資産の取得価額に含めなくてよいものとして、

「登録免許税その他登記又は登録のために要する費用」が定められています(法基通7-3-3の2)。

例えば、「印紙代」や「登録のための弁理士手数料」などが該当します。

4. 支出内容ごとの会計処理

時系列ごと、支出内容ごとに会計処理をまとめると、以下となります。

| 時期 | 内容 | 科目 |

|---|---|---|

| 出願前 | ロゴなどデザイン料(デザイナー等) | 商標権(課税) |

| 商標調査費用・調査手数料(弁理士) | 商標権(課税) | |

| 出願時 | 商標出願印紙代(特許庁) | 租税公課(不課税) |

| 出願手数料・電子化手数料・拒絶時の手数料(弁理士) | 支払手数料(課税) | |

| 登録時 | 商標登録印紙代(特許庁) | 租税公課(不課税) |

| 登録手数料、成功報酬(弁理士) | 支払手数料(課税) | |

| 更新時 | 更新するために直接要した費用 | 商標権(課税) |

| 更新登録印紙代 | 租税公課(不課税) | |

| 更新登録手数料(弁理士) | 支払手数料(課税) |

更新は、使用可能期間の延長となり、「資本的支出」となります。

===================

■