住宅ローン控除申請書は、2年目以降に、居住用割合を変更した版を提出することは可能?

問題の所在

いわゆる住宅ローン控除申請書に関し、

・サラリーマン時代に住宅ローン控除申請書を提出した際には、当然、居住用割合は100%で提出したが、

・その後(例 3年経過後など)に開業し、自宅の一部を会社に賃貸したくなる(例えば居住用割合を50%へ変更したくなる)

ということがありウル。

↓

その場合に、住宅ローン控除申請書を修正することは可能なのか?

結論

可能。

最初に作成・提出した住宅ローン控除申請書を、また提出すればよい。

★居住開始年月日は当初のままなので、延べで13年間で終了になることは同じ。きっと税務署側で正確にカウントしてくれる (*^^*)

理由

ある意味当然なため、この点を具体的に解説している記事は中々ないが、以下の記事が参考になる:

https://ryuchan-tax.com/2020/05/24/taxreturn-6/

(以下、一部抜粋)

居住用割合に変更があった場合

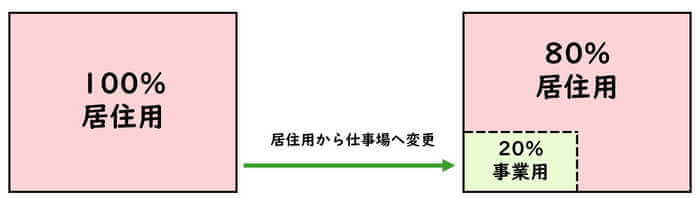

100%居住用としていた住宅を、店舗兼住宅や自宅兼事務所に転用する場合があります。

サラリーマンから独立開業し、自宅の一部屋や一部を仕事場、作業場に転用する場合などです。

生活用品を撤去し設備搬入を行い仕事場を形成した場合、仕事部屋は居住用とは考えにくく、居住用割合に変更があったと考えられます。

居住用割合に変更があったと考えられる場合、まずもう一度、住宅ローン控除の要件を確認します。

住宅ローン控除の面積の要件

・住宅の床面積(登記事項証明書で判定)50㎡以上

・床面積の2分の1以上が専ら自己の居住用

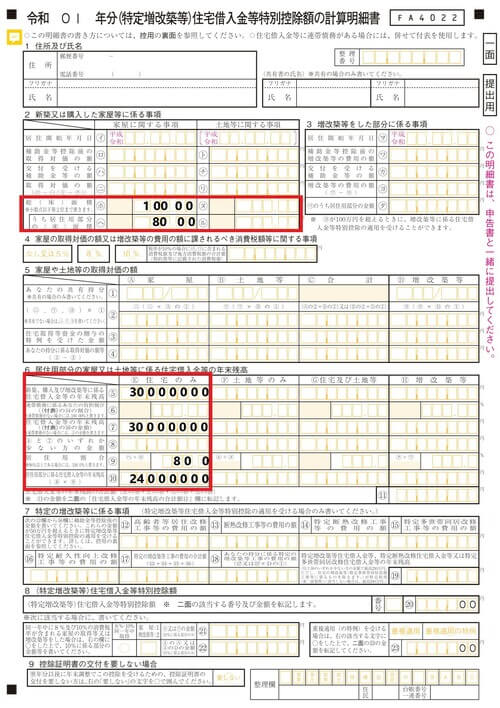

居住用割合に変更があり、ローン控除の要件に該当するのなら、変更後の居住用割合に基づいて「住宅借入金等特別控除額の計算明細書」を作成し、ローン控除の計算を行います。

居住用割合に変更があった場合は再度確定申告を行う

住宅ローン控除の計算方法は、「年末借入金額×居住用割合×1%」とされています。

居住用割合に変更があった場合、住宅ローン控除額が減少する事になります。

例えば100%居住用住宅から自宅兼仕事場(80%が事業割合)に変更した場合、下記のようなイメージです。

住宅ローン控除の適用は、初年度は確定申告が必要です。

2年目以降は、個人事業主の方は、確定申告書に「住宅借入金等特別控除額の計算明細書」を添付します。

会社員の方は、「給与所得者の住宅借入金等特別控除額の計算明細書」と「借入金の残高証明書」を勤務先に提出し、「年末調整」によりローン控除が完了します。

しかし、居住用割合に変更があった場合、必ず確定申告より「住宅借入金等特別控除額の計算明細書」を提出し、住宅ローン控除を受けます。

居住用割合変更後の割合に基づいて、住宅ローン控除額を計算する必要があります。

================

補足

変更にあたり、税務署から変更後の居住用割合の合理性の説明を求められるリスクは有る。

この点で、「居住用割合が高い方(=税額控除が大きくなる方)が一般には納税額が圧縮できる」とネットで語られていること、つまり税務署側でも承知されていると推定できることに鑑みれば、

・仮に、居住用割合を100%から9%へ変更する場合は、「本来、20%くらいだが保守的にこの程度にした」程度の資料で足りる。

・仮に、居住用割合を100%から50%へ変更する場合だと、具体的に50%になるという資料、例えば面積割での資料は必要であろう。★それに時間割も考慮してあれば保守的な資料になろう。

・逆に、居住用割合を50%から91%へ引き上げる変更の場合だと、納税額が従前より減少する蓋然性があるため、きちんとした面積割での資料が必要であろう。

■