M社様用)インボイス処理 openAIの請求書の場合は③ VISAクレジットカード明細の扱いは?

問題の所在

以下の事例:

・上場会社の子会社 ★中小事業者ではない

・法人クレジットカード払いの中に、openAIがあり。

・インボイスは別途の請求書としているが、クレジットカードで支払っているため、そのご利用明細にも当該支払が記載されている。

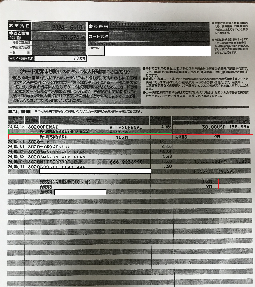

・これをみると、

代金30米ドルに、為替レート@158.834を乗じた、4,765.02円/ドル

→ 4,765円のうち税込金額102円、消費税額は内税ゆえ、÷1.1×0.1=9.272727円→9円(=税抜き金額は93円)

→ つまり、9円は仕入税額控除が取れるように見える。

・他方、以下の弊記事で、当該取引は(OpenAIがインボイス登録事業者ではないことから)不課税取引であると結論付けたので、仕入税額控除はできないことになるが、それは上のVISAのご利用明細の表記から推定される9円が仕入税額控除できる旨と矛盾する。

結論

VISAのご利用明細はインボイスとして認められないため、請求書が優先し、不課税取引。

(以下、一部抜粋)

【回答要旨】

クレジットカード会社がそのカードの利用者に交付する請求明細書等は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者(カード加盟店)が作成・交付する書類ではなく、当該他の事業者(カード加盟店)の氏名又は名称及び登録番号が記載された書類にも該当しないため、消費税法第30条第9項に規定する請求書等には該当しません。

したがって、クレジットカード会社の作成した請求明細書を保存することにより仕入税額控除の適用を受けることはできません。この場合、課税資産の譲渡等を行った他の事業者(カード加盟店)から受領した適格請求書等を保存することで、仕入税額控除の適用が認められます。

====================

補足

上の理由は、本来であれば、VISAのご利用明細の表記の主旨を分析する必要があるが、、、、時間がないのでそれはパスし、質疑応答で済ませる m(_ _)m

それでも私見では、直感的には、クレジットカード会社の手数料相当のサービスは、この事例では、

・いわゆるカード決済代行会社を通している、つまり決済代行会社に債権を直接譲渡をするわけではなく、単なる「仲介的」な位置づけに該当する

=決済代行会社に支払う「手数料」は、金銭請求権の譲渡ではない

=ので、単なる「事務手数料やシステム手数料」=消費税「課税取引」となる、と考えます。

・仮定法過去的に言えば、理屈の上では、「仮に、VISAのご利用明細がインボイスの要件を、仮に満たしていたら、請求書に代えてこちらをインボイスと指定して、9円、税額控除を取れる」ことになるのであろう。

★以下の記事が参考になる:

Q146【支払手数料消費税区分】クレジットカード売上手数料の消費税区分は本当に非課税なのか? スクエア・JMS・全東信の決済手数料の消費税は?

(以下、一部抜粋)

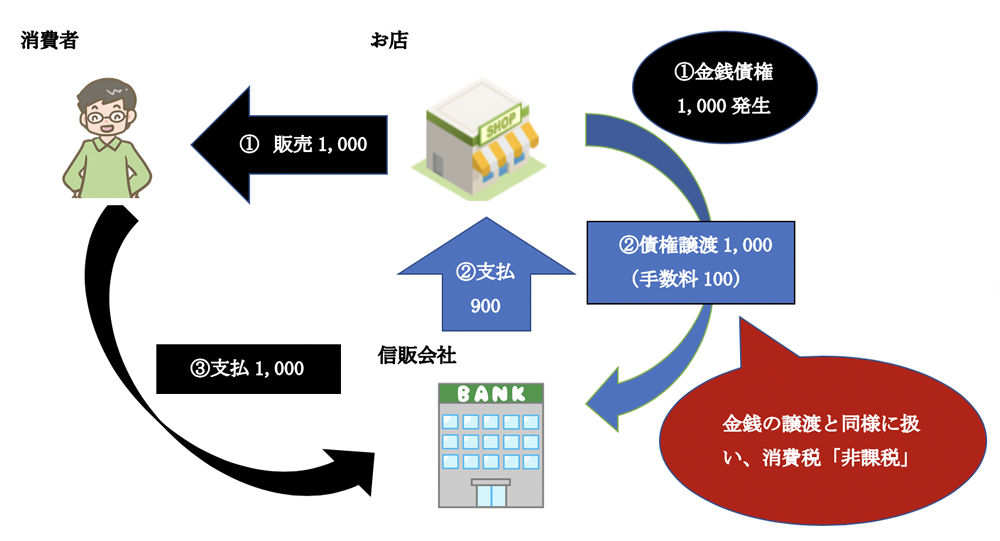

(1) カード会社と直接契約している場合(JCB、VISA、AMEXなど)

飲食店等が、カード会社等と直接決済契約をしている場合、カード会社等に支払う「決済手数料」は、消費税「非課税取引」となります。

お店は、消費者が利用したカード決済代金を「カード会社」に対して請求し、その際、代金決済にかかる「事務手数料」が引かれます。この「手数料」は、「代金決済」という役務提供を受けている点で、上記消費税の4要件を満たします。

しかしながら、当該行為は、法律上は、カード会社に債権を譲渡、つまり「金銭債権譲渡」にかかる手数料となることから、消費税上は「非課税取引」と取り扱われます。

(イメージ)

販売時は、お店⇒消費者に対して「代金を請求できる権利(金銭請求権)を取得しますが、カード決済の場合、当該「金銭請求権」を、お店⇒「カード会社に譲渡した」(=債権譲渡)という法律構成となります。

「金銭請求権」の譲渡は、消費税上、「金銭譲渡」と同様の取扱いとなり、課税対象になじまない(単なる資本の移転)ことから、消費税「非課税取引」となります。その結果、カード入金時に差し引かれた「決済手数料」も、消費税「非課税取引」となります。

イメージは・・決済手数料は、譲渡した金銭請求権に対応する「利息」的な性格という感じでよいかと思います。

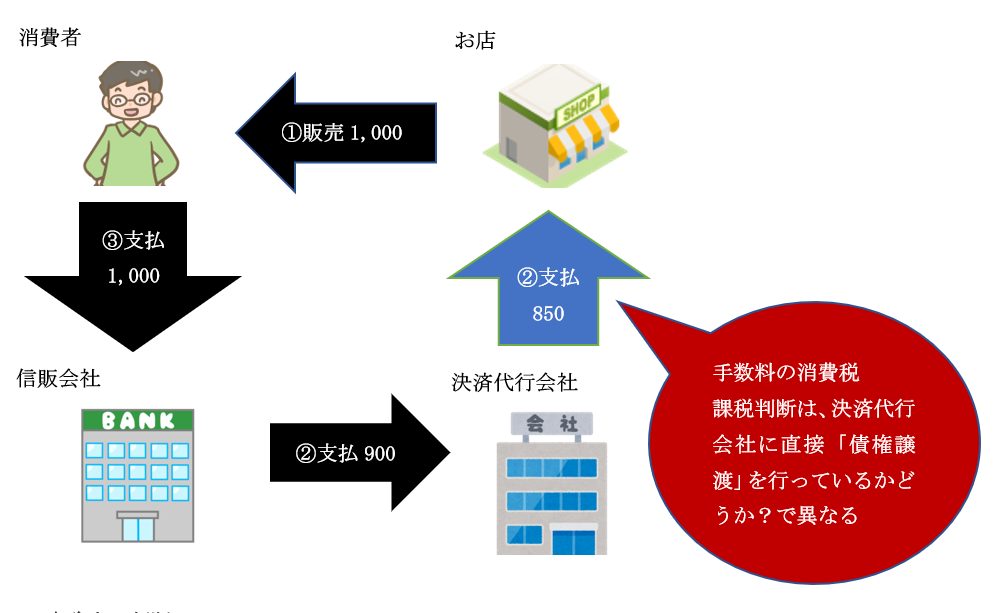

(2) カード決済代行会社を通した場合

実務上、上記(1)のように、お店とカード会社で「直接契約」するケースは多くありません。

例えば、お店が複数のカード会社を利用したい場合、カード会社ごとに契約するのは面倒ですので、決済代行会社(代理店)をはさんで、事務手続きを委託するケースが一般的です。決済代行会社とは、消費者とカード会社の間の、カード会社の代理店的な位置づけとなります。例えば、スクエア、JMS、全東信などが代表的な決済代行会社です。

「決済代行会社」をはさむ場合、お店が決済代行会社に対し「金銭請求権」を譲渡する契約(以下「債権譲渡契約」といいます)なのかどうかで、消費税の「課税非課税」の判断が分かれます。

お店⇔決済代行会社で、直接「債権譲渡契約」を結ぶ場合は、上記(1)同様、「決済代行会社」に支払う手数料は「非課税」となります。一方、決済代行会社に債権を直接譲渡をするわけではなく、単なる「仲介的」な位置づけの場合、決済代行会社に支払う「手数料」は、金銭請求権の譲渡ではありませんので、単なる「事務手数料やシステム手数料」=消費税「課税取引」となります。

4. 決済代行会社ごとのまとめ

(1) 結論

実務上、「決済代行会社」への手数料の消費税「課税」判断をどうするか?ですが・・

結論は、「契約書や請求書」で判断するしかありません。

「事務手数料・システム利用料」として請求され、消費税が明らかに課税されている場合は、支払手数料の性格は、「事務手続を受けたことによる対価」=消費税課税となります。

一方、消費税が明らかに課税されていない場合は、消費税非課税となります。

(2) 具体例

決済代行会社ごとのクレジットカード支払手数料の取扱いにつき、下記にまとめます。

請求書の内容や、HP、電話で問い合わせた結果ですので、あくまで「参考情報」としての取扱いになります。

| 消費税課税 | ゼウス(システム手数料部分)、全東信(システム運営費部分) |

|---|---|

| 消費税非課税 | Square、全東信、JMS |

請求書によっては、「決済手数料」のほか、「送金手数料」や「振込手数料」などの「課税項目」がごっちゃで請求される場合もあるので、結構めんどうです。

最終的には、支払先の業者に確認するのが・・一番安全ですね。

5. 参照URL

(クレジット手数料)

https://www.nta.go.jp/law/shitsugi/shohi/06/02.htm

(非課税となる取引)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

==========================

■