M社様用)インボイス処理 openAIの請求書の場合は?

問題の所在

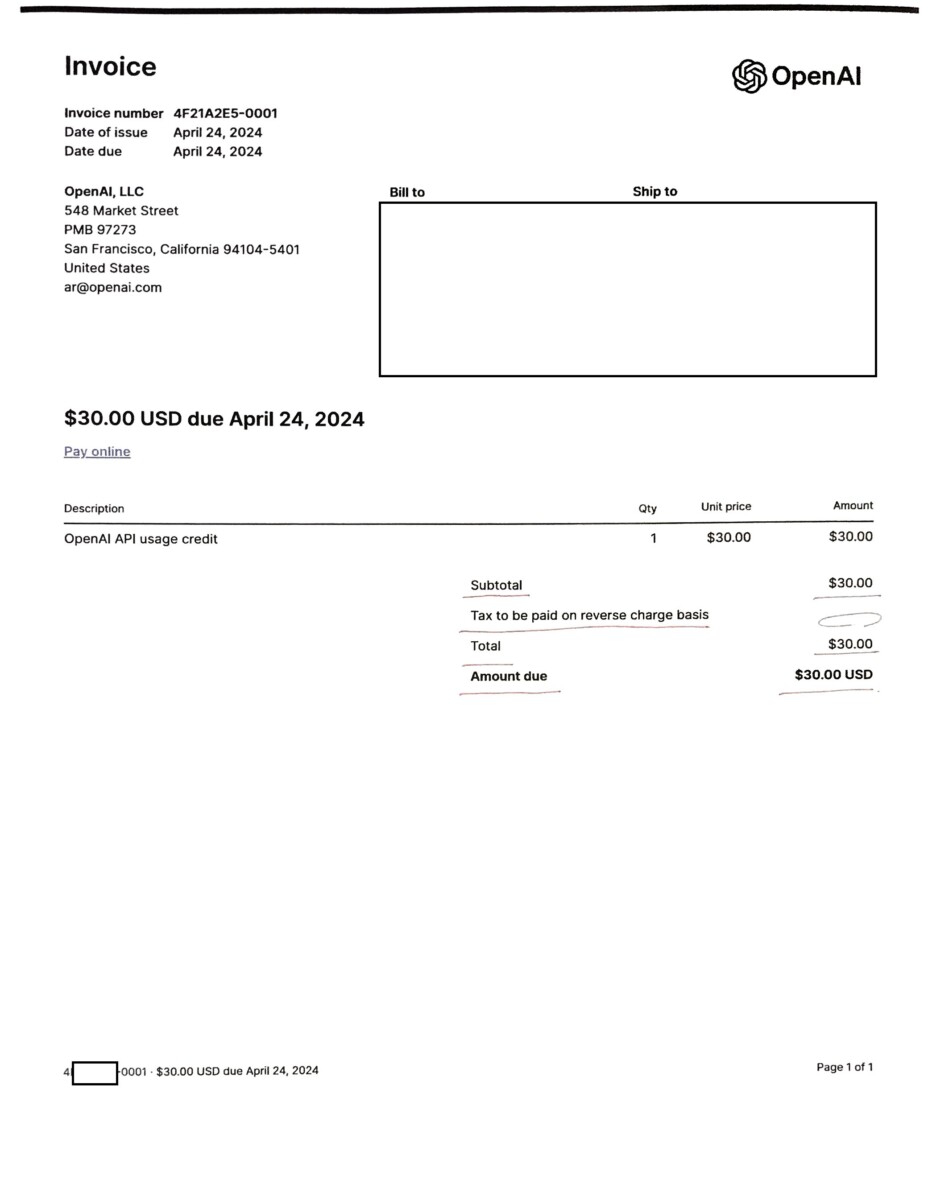

以下の事例:

・上場会社の子会社 ★中小事業者ではない

・法人クレジットカード払いの中に、openAIがあり。

・openAIは日本国内に支店等はなし(← インボイス(請求書))の記載から推定 (^^) )

・サブトータルとトータルの金額はともに(有名な)30米ドル。

・内訳に、tax to be paid on reverse charge basis (金額は記載なし。ゼロ米ドル)と印字されている。

結論

・リバースチャージ方式が適用されるので、国内取引ではある。

・当社は消費税の循環(?)上、最終消費者になる。

・OpenAIは、いわゆる消費者向け電気通信利用役務に該当するし、令和5年12月時点でインボイス未登録のようなので、仕入税額控除はなし

★経過措置のいわゆる80%控除50%控除も該当なしで、仕入税額控除ができない点に留意!(注)

(注)消費者向け電気通信利用役務の提供とは、

①原則として、国外事業者の取引(=不課税取引)、

②例外的に、登録国外事業者(→インボイス登録事業者)なら課税取引=仕入税額控除を認める。

→③経過措置のいわゆる80%控除50%控除の扱いは、①は不課税取引なのでなし、②は(インボイス登録済なので)経過措置の概念が該当なし。

理由

2. Chat GPTに使用料の支払いをした場合の消費税の取扱い

①消費税の課税要件

消費税は、「国内において事業者が事業として対価を得て行う資産の譲渡等および外国貨物の引取り(輸入取引)」に対して課することとされています。特に、「国内において」という要件ですが、本件の様な取引は、電子通信役務の提供(インターネット等を介して、国内の事業者・消費者に対して行われる電子書籍・広告の配信等のサービスの提供)に該当します。平成27年10月1日以後、こうしたChat GPTの様な国外から行われるサービスについても、消費税が課税されることとされました。

したがって、本件の様なChat GPTへの支払いは、消費税の課税取引として扱われます。

②事業者向け電気通信利用役務の提供か?消費者向け電気通信利用役務の提供か?

事業者向け電気通信利用役務の提供に該当する場合、「リバースチャージ」と呼ばれる、当該役務の提供を受けた国内事業者が、「特定課税仕入れ」として、申告・納税を行います。

一方で、消費者向け電気通信役務の提供に該当する場合、役務の提供を行った事業者が申告・納税を行うこととなりますが、国内事業者が国外事業者から消費者向け電気通信利用役務の提供を受けた場合、当分の間、当該役務の提供に係る仕入税額控除を制限することとされています。但し、国税庁長官の登録を受けた登録国外事業者から受ける消費者向け電気通信利用役務の提供については、その仕入税額控除を行うことができることとされています。

Chat GPTの利用料については、特に契約書で事業目的に縛る等はされていないことから、消費者向け電気通信利用役務の提供に該当します。

③具体的な消費税の取扱い

Chat GPTを運営するOpen AIは2023年4月3日現在登録国外事業者には該当していない(https://www.nta.go.jp/publication/pamph/shohi/cross/touroku.pdf)ことから、Chat GPTの使用料は消費税の仕入税額控除の対象となりません。

3. インボイス制度導入後の消費税の取扱い

2023年10月1日より、インボイス制度が開始します。インボイス制度導入により、登録国外事業者制度は廃止されます。

令和5年9月1日時点で登録国外事業者だった者については、適格請求書発行事業者の登録を受けたものとみなされます。

2で記載した通り、Open AIは登録国外事業者には登録していないことから、このまま登録をせず、かつインボイスの登録事業者にもならない場合、2023年10月1日以降に支払う利用料も消費税の仕入税額控除対象となりません。

但し、今後インボイスの登録事業者になる場合も考えられますので、引き続き注視が必要です。

なお、令和5年税制改正により、中小事業者が支払う1万円未満の経費については、インボイスの保存がなくても帳簿の保存のみで仕入税額控除ができることとなったため、現在の利用料(月額20ドル(約2,700円))が継続する場合は、中小事業者については消費税の仕入税額控除が出来ることとなります。

==========================

↓

なお、上の問題の所在注の(注)の、いわゆる80%控除、50%控除は使えない旨が、以下の国税庁の記事にサラッと記載がある;

いわゆる「消費者向け電気通信利用役務の提供」を受けた場合の仕入税額控除

https://www.nta.go.jp/law/shitsugi/shohi/26/05.htm

(以下、一部抜粋)

【回答要旨】

令和5年10月1日以降、「消費者向け電気通信利用役務の提供」に係る課税仕入れについては、他の課税仕入れを行った場合と同様に、適格請求書発行事業者の登録を受けている国外事業者から受けたものについて、適格請求書等及び一定の事項を記載した帳簿の保存により仕入税額控除を適用することができます。

なお、適格請求書発行事業者の登録を受けていない国外事業者から提供を受けたものについては、仕入税額控除の対象とはなりません。

※ 適格請求書発行事業者以外の者からの課税仕入れに係る経過措置(令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%控除、令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%控除)の適用はありません。

===================

補足

以下、リバースチャージ方式について備忘メモ(出典:国財取引の消費税QA、p284ー。ただし以下の記載の最後の太字の「だから、」以下は本の方は間違いなので修正 (^^)):

・従来、国外事業者がインターネットを介して国内の利用者向けに著作物などを提供する場合には、(中略)「提供者の提供に係る事務所等の所在地」により内外判定を行っていた。

→ 最終的には国外取引として課税の対象にはされてこなかった。

★これにより我々がAmazon storeで購入しても、Amazonの売上には消費税が不課税だった (*_*)

・平成27年の税制改正において、インターネットなど電気通信回線を介して行う著作物の提供(利用許諾を含む)を電気通信利用役務の提供として判定することとされた。

・電気通信利用役務の提供には、業務用ソフトなどの著作物を提供又は利用許諾する行為が含まれる(基本通達5-8-3,国際越QA問2-1)

・電気通信利用役務の提供の内外判定は、その役務の提供を受ける者の住所若しくは居所又は本店若しくは主たる事務所の所在地が(日本)国内にあるかどうかにより行い、その場所がないときは国外で行われたものとされます(法4③三)

★これにより我々がAmazon storeで購入したら、Amazonの売上には消費税が課税される (^^)

・ただ以上のように内外判定の基準が変わり、以下の○のように改善されたが、他方で以下の△の課税上の弊害が生じる(よく考えるねぇ (^^) ):

○:国外事業者が国内向けに行う電気通信利用役務の提供は国内取引として消費税の課税対象になるが (^^)、

△:(国外事業者が免税事業者である場合には、課税されないのに)国内の事業者には等しく仕入税額控除が適用されることになる (*_*)

↓

そこでリバースチャージ方式が導入された。そのポイントは以下の①②:

① (最終消費者ではなく)事業者が事業者向けの電気通信利用役務の提供を受ける場合には、その役務の提供を受ける国内事業者の課税対象に含め(=課税売上に100計上! (*_*))、

② その役務を受ける課税仕入れについて税額控除を認める(=課税仕入れに100計上! ゆえにゼロ)

★「国外事業者が免税事業者である場合には事業者に仕入税額控除を認めない」というルールは採らなかった (^^)

↓

では、事業者向けの電気通信利用役務の提供に限られないもの = 消費者向けの電気通信利用役務の提供の扱いであるが、

・原則として(事業者ではなく最終の)消費者を対象として行う役務の提供であるため、仕入税額控除の対象とはしないこととされている(平27改正法附則38)

・ただし、例外的に消費者ではない事業者が支払う場合もある。そこで旧登録国外事業者(→現インボイス登録事業者)から提供を受ける電気通信利用役務の提供については、その者の発行する請求書等の保存を要件として仕入税額控除を認める。

・だから、「インボイス登録事業者でない場合」には、すぐ上に戻って、「仕入税額控除の対象とはしないこととされている」になる。

■