当事務所用)法人税の中間納付は、別表五(二)の「当期中の納付税額」では、「⑤損金経理による」に該当するって?

問題の所在

当事務所では、中間納付は期中仕訳で、(借)未払消費税等 xx (貸)普通預金 xx、と仕訳することに決めているが、

別表五(二)で、納付は、別表五(二)の「当期中の納付税額」では、「④仮払経理による」と誤処理ミスしてしまうリスクがあるので、その備忘メモ。

結論

(改めて)当事務所用)法人税の中間納付は、別表五(二)の「当期中の納付税額」では、「⑤損金経理による」に該当する。

理由

以下の弊記事の引用元の記事がわかりやすい:

↓

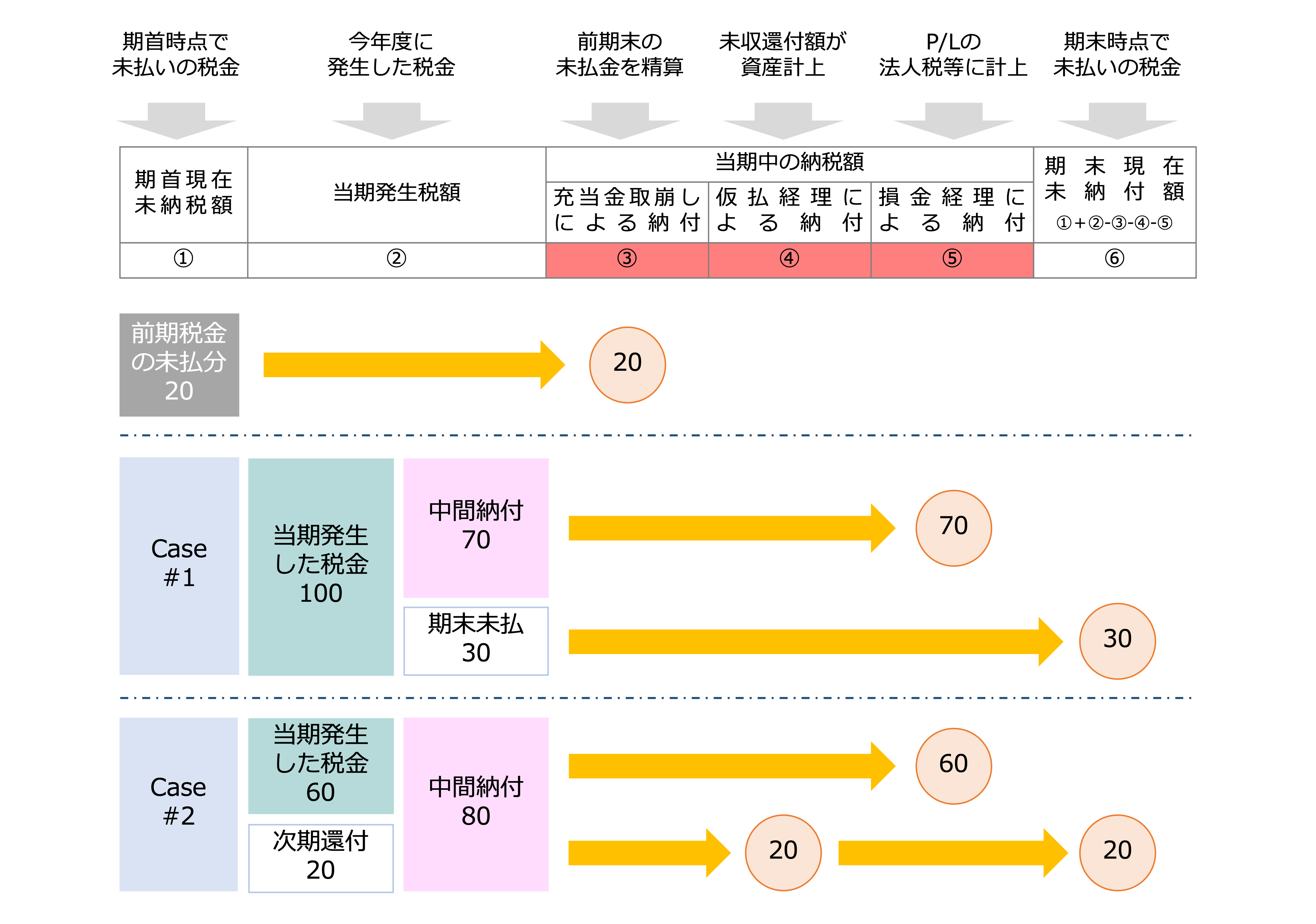

クイックに理解する「法人税の別表5-2」

(以下、一部抜粋)

また、中間納税として納付した税金についても、期末P/Lに「法人税、住民税及び事業税」として計上されているのであれば、損金経理したことになるため、⑤に記載され、Case#2でご紹介しますが、中間納付で年間税額を超える額を支払い、納めた額の一部が最終のB/Sで資産として残る場合は④に記載されることになります。

補足

特記事項なし

■