源泉控除対象配偶者とは?同一生計配偶者とは?

問題の所在

平成29年度の改正で設けられたため、その備忘メモ。

結論

端的にいうと、

1.源泉控除対象配偶者 が〇 → 配偶者特別控除 を適用。要は給与収入が150万円以下の妻だと該当。★生計を一にすることも条件

2.同一生計配偶者 が〇 → 配偶者控除 を適用。要は専業主婦か給与収入が103万円以下の妻だと該当。★生計を一にしていることは前提。

3.1.又は2.→ だから正確には、1.は「103万1千円以上150万円以下」になる。

4.1.も2.も「生計を一にする」が必要。

詳細には以下:

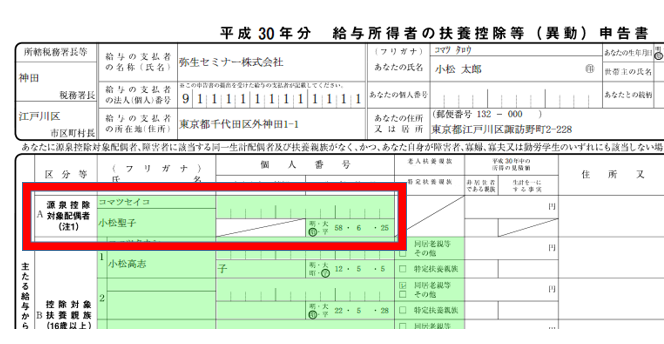

扶養控除等申告書

・「本人(給与所得者)が年末調整で、配偶者控除(又は配偶者特別控除)を取れる場合」に、配偶者の氏名を記載する、

・特に控除対象配偶者は以前より配偶者控除の適用がある者が範囲となっておりました。

・平成29年改正により、配偶者控除には本人の所得制限ができましたが、障害者控除には本人の所得制限はありません。そのため控除対象配偶者の範囲を超えて障害者控除の適用のある方を同一生計配偶者という定義で判断する。

基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

・上の「」の場合に、当該配偶者控除(又は配偶者特別控除)を算出するために記載

以下のサイトの説明がわかりやすい:

(以下、一部抜粋。なお一部の赤着色は筆者加工)

※今回も、前回のコラムと同様に話をわかりやすくするために、納税者本人を『夫』、パートなどをしている配偶者を『妻』とし、所得は給与所得のみの場合として説明させていただきます。

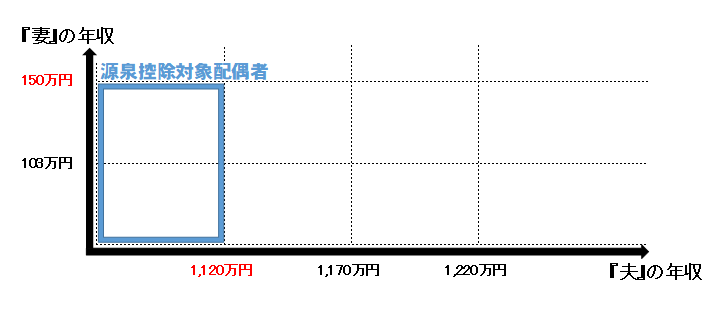

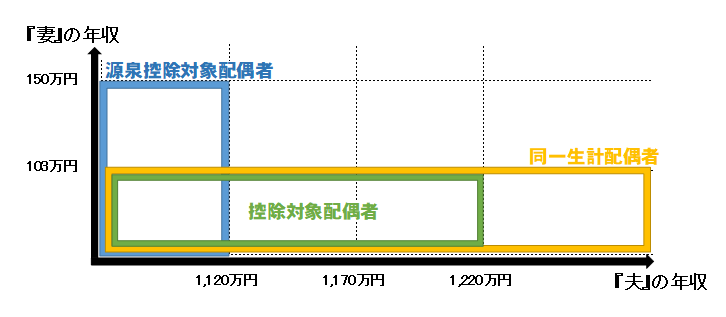

源泉控除対象配偶者とは

『源泉控除対象配偶者』とは、

①『夫』の年収が1,120万円(合計所得900万円)以下

②『妻』の年収が150万円(合計所得85万円)以下

③『夫』が『妻』と生計を一にしていること

の条件を満たす場合の配偶者のことです。

図で表すと下記のようになります。

この配偶者に該当する方を、平成30年からの「扶養控除等申告書」の「源泉控除対象配偶者」の欄に記載することになります。

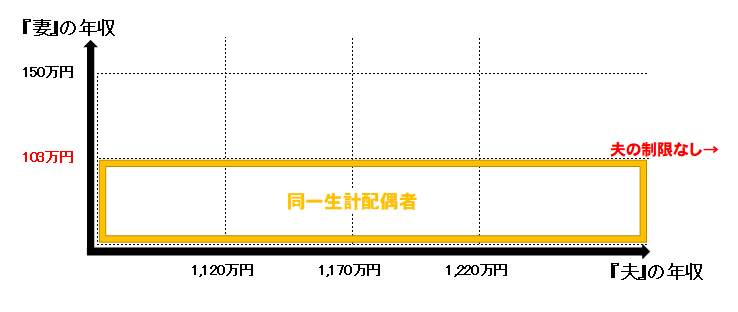

同一生計配偶者とは

『同一生計配偶者』とは、

①『妻』の年収が103万円(合計所得38万円)以下

②『夫』が『妻』と生計を一にしていること

の条件を満たす場合の配偶者のことです。

図で表すと下記のようになります。

同一生計配偶者には、『夫』の年収制限はありません。

理由

特記事項なし

補足

以下の同一生計配偶者の知識も重要:

(上のサイトの記事を以下、一部抜粋)

また、

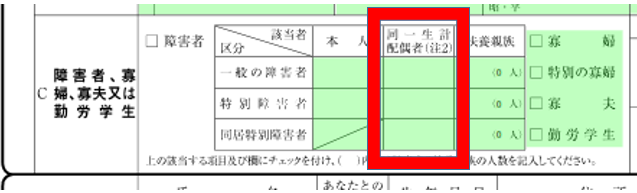

同一生計配偶者に該当し、かつ、障害者に該当する場合には、障害者控除の適用を受けるために扶養控除等申告書のC欄に記載する必要があります。

少し補足すると、この障害者控除の適用があるときには、毎月の給料から天引きされる源泉所得税を計算する際には、扶養親族等の人数に1人加算して計算を行います。

ちなみに『同一生計配偶者』は昨年までは「控除対象配偶者」と呼ばれておりましたが、この改正に伴い控除対象配偶者の定義も変わりました。

最後に、今回コラムに登場した3つの用語を、図にまとめてみます。

控除対象配偶者は以前より配偶者控除の適用がある者が範囲となっておりました。

今回の改正により、配偶者控除には本人の所得制限ができましたが、障害者控除には本人の所得制限はありません。

そのため控除対象配偶者の範囲を超えて障害者控除の適用のある方を同一生計配偶者という定義で判断しております。

■