中古の車両(車輛)を取得した際の耐用年数は、簡便法を適用しても2年以上なのに、その年に(12か月ならば)全額損金計上できる理由は?

問題の所在

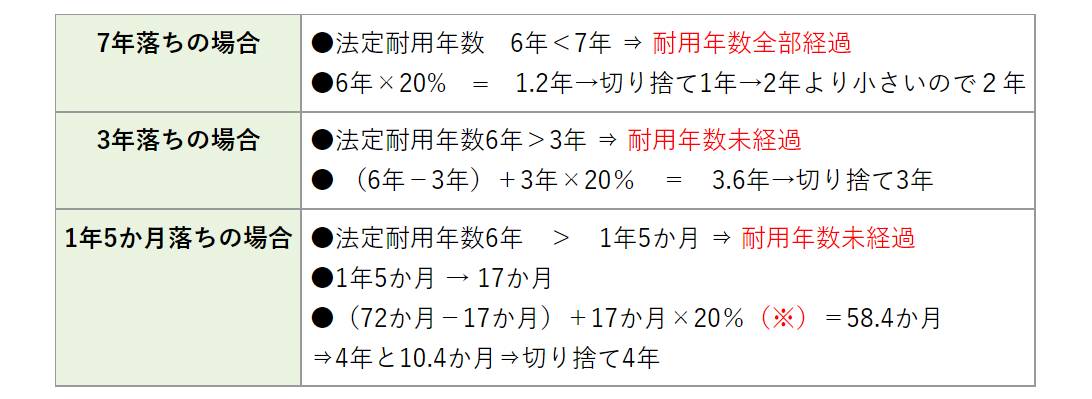

中古自動車等を取得した際の耐用年数は、簡便法の計算式に単純に当てはめればいいとたかをくくっていたら、知識誤りだった。

でも、結果的に、全額損金計上okになる?

結論

以下のため:

- 簡便法の計算の結果が、2年未満になっても、最低2年。

- 現在の定率法(200%定率法)の耐用年数表、では、耐用年数2年の償却率が100%のため。

理由

まず、中古資産の耐用年数の計算は以下の記事に明記されている:

(以下、一部抜粋)

▼

次に、200%定率法での、耐用年数が2年の場合の償却率が100%であることを明記している記事も以下:

★なお、期中取得の場合(通常、そうだが)には、月割計上になるので「一括経費処理」にはならない点に注意。

Q111【4年落ち中古車】耐用年数2年の定率法償却率は100%!200%定率法とは?中古車は支出時に一括経費処理ができる場合も?

補足

過去、20万円以上の中古車を耐用年数がゼロ年と誤解して全額損金に計上してしまったが、200%定率法のおかげで税務署からお尋ねがなかったよう。

■