【2022/1/10訂正】住宅借入金等特別控除の申請上の「床面積」はどれ?

問題の所在

住宅借入金等特別控除(いわゆる住宅ローン控除)では、面積情報が必要になる(確定申告書作成コーナーでも具体的に入力を指示される)。

床面積とされている。

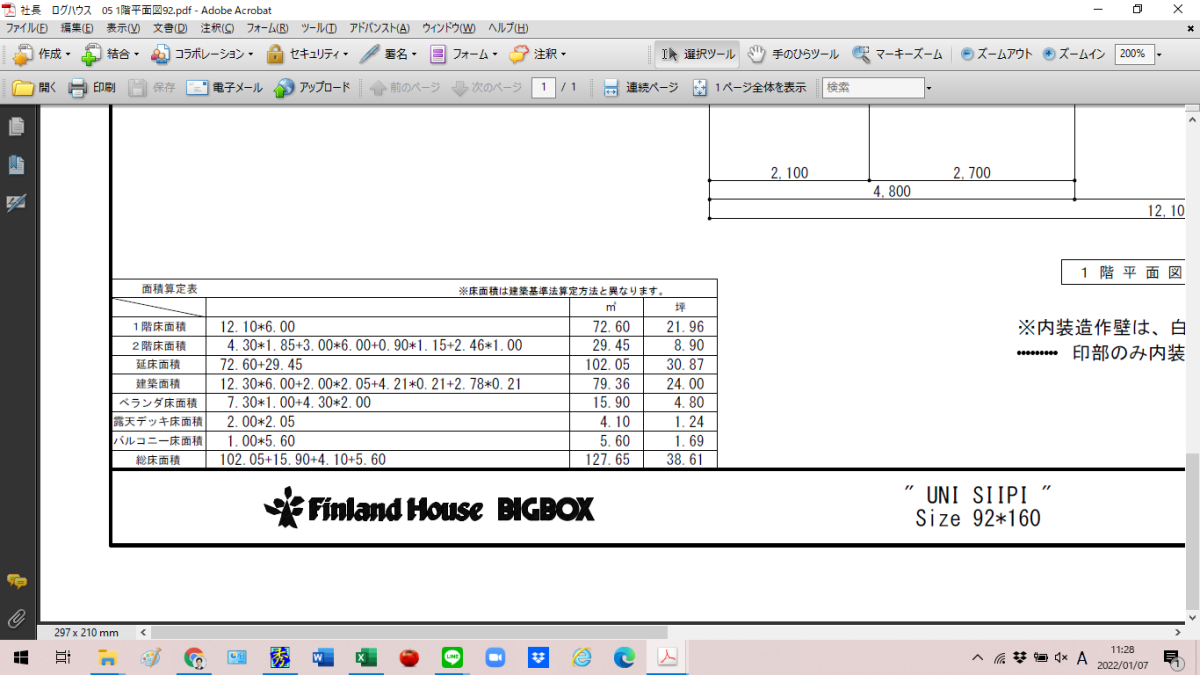

が、建築後間もなくて、登記事項証明書がない場合、以下の建物の図面などでいろいろ考えてしまうが、、、、

★なお、建物だけの場合である(この事例では土地は借り物)。

結論

建物の登記事項証明書の「延床面積 102.05㎡」の方。

理由

電子申告時に出力される送信表上、建物又は土地の登記事項証明書が、別途郵送欄に レ が記入されているため、それを見て、床面積を計算する。

なお床面積は、延床面積である。参考は、国税庁hpの以下の記事:

床面積の判定

https://www.nta.go.jp/law/shitsugi/shotoku/06/03.htm

(以下抜粋)

住宅借入金等特別控除の対象となる家屋の床面積は、![]()

![]() 1棟の家屋については、その家屋の床面積が、

1棟の家屋については、その家屋の床面積が、![]()

![]() 1棟の家屋で、その構造上区分された数個の部分を独立して住居その他の用途に供することができるものにつき、その各部分を区分所有する場合は、その区分所有する部分の床面積が、一定の面積となっていることが必要とされています(租税特別措置法第41条第1項、租税特別措置法施行令第26条第1項)。

1棟の家屋で、その構造上区分された数個の部分を独立して住居その他の用途に供することができるものにつき、その各部分を区分所有する場合は、その区分所有する部分の床面積が、一定の面積となっていることが必要とされています(租税特別措置法第41条第1項、租税特別措置法施行令第26条第1項)。

床面積がこの要件に該当するかどうかは、上の![]()

![]() の家屋については、各階ごとに壁その他の区画の中心線で囲まれた部分の水平投影面積(登記簿上、表示される床面積。以下同じ。)によって判定することとされています(租税特別措置法関係通達41-10)。

の家屋については、各階ごとに壁その他の区画の中心線で囲まれた部分の水平投影面積(登記簿上、表示される床面積。以下同じ。)によって判定することとされています(租税特別措置法関係通達41-10)。

補足

上のように建物のみであれば、50㎡以上の要件を満たせば、面積がいくつでも控除税額は変わらないので、ある意味気楽である。

他方、マンションなどの建物土地の場合には、取得価額を面積按分するため、建物の面積が税額に影響するため、やはり登記事項証明書をギリギリまで入手する方針で作成した方がベター。

■