「PL上、源泉所得税を法人税等a/cで表示し、かつ、別表五(二)の「その他ー損金不算入のもの」に源泉所得税に記載する」のは矛盾しない?

問題の所在

(期中はさておき、期末時には)、受取配当金や銀行の受取利息に係るいわゆる源泉所得税をPLに計上する際には、法人税等a/c(=法人税、住民税及び事業税)で表示されるのが、ASBJが公表する法人税等会計基準でのルールである。

他方、帳簿上、税金関連の科目としては、租税公課a/c と 法人税等a/c の2つがあり、源泉所得税の金額も、この2科目のどちらで仕訳しても可能である。

そして、

- 別表五(二)の名称は「租税公課の納付状況等に関する明細書」

であるため、この名称から単純に、

- 別表五(二)の「その他ー損金不算入のもの」の欄には、帳簿上、租税公課a/cで処理したものの中から転記する

と考えてしまうと、

- 源泉所得税の金額は、別表五(二)の「その他ー損金不算入のもの」の欄には、記入しない

と思ってしまうが、、、、、

結論

別表五(二)の「その他ー損金不算入のもの」の欄には、

法人税等a/cで処理した 源泉所得税の金額も、記載する。

理由

別表五(二)のタイトルの「租税公課」は、租税公課a/c にかぎられない。

別表五(二)に計上される取引に係る仕訳の科目は、実務上行われている仕訳を見聞きすると、「租税公課a/c」 、「法人税等a/c」や、そもそも「未払法人税a/cを計上しない」などと多岐に渡ることに鑑みても、a/cにとらわれないで実際の金額を記載することに合理性がある。

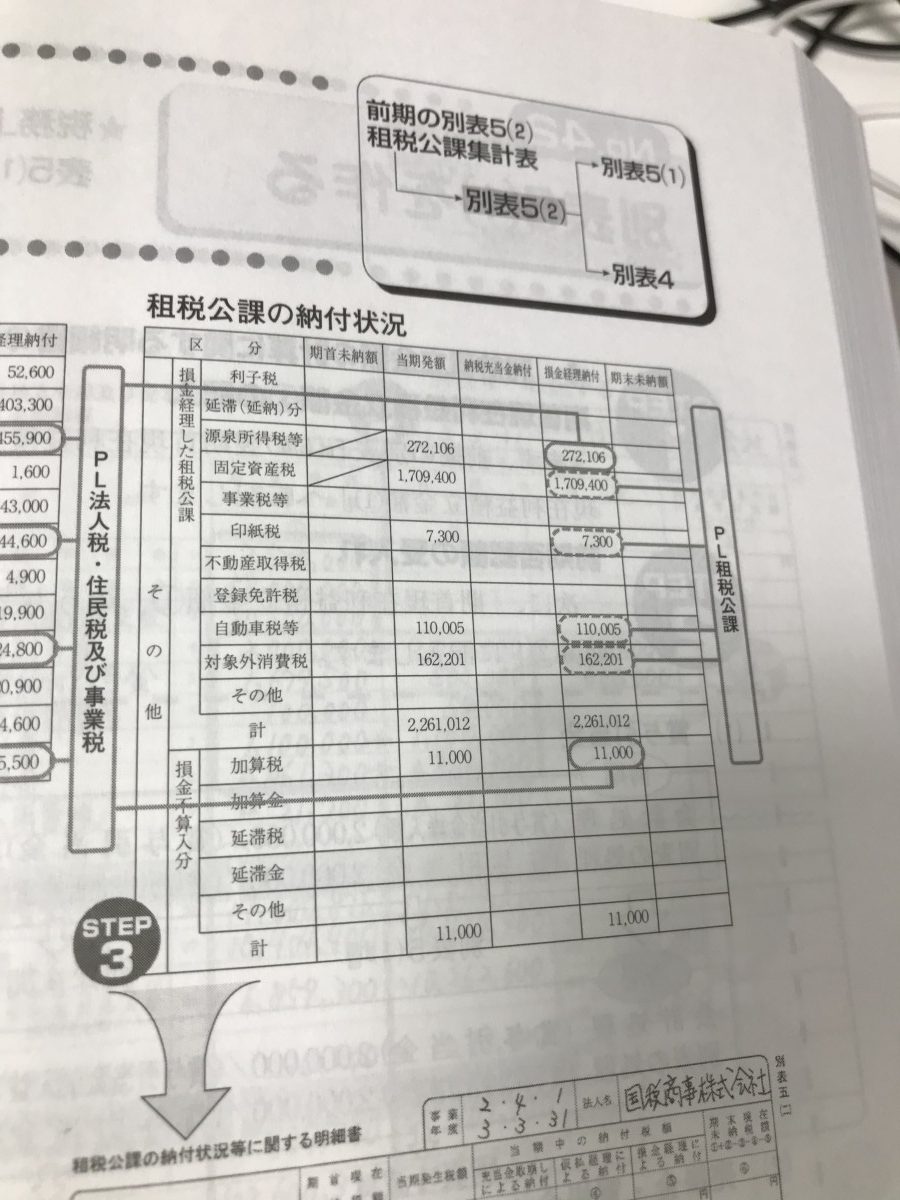

実際の解説書では、下の画像。(令和2年度版 STEP式 法人税申告書と決算書の作成手順 p169)

STEP3の矢印の記号で、PL上、法人税等a/cで処理している源泉所得税等が、別表五(二)に記載される旨が明示されている。

補足

特記事項なし

■