所得税の雑収入の年金収入の支払期日が翌年1月になっている場合の計上年度は?

問題の所在

自分で年金に掛けていて、それが雑収入になるが、

たまに、支払期日(注 生命保険会社側から見て支出であり、本人からみたら収入)が翌年の1,2月になることがある。

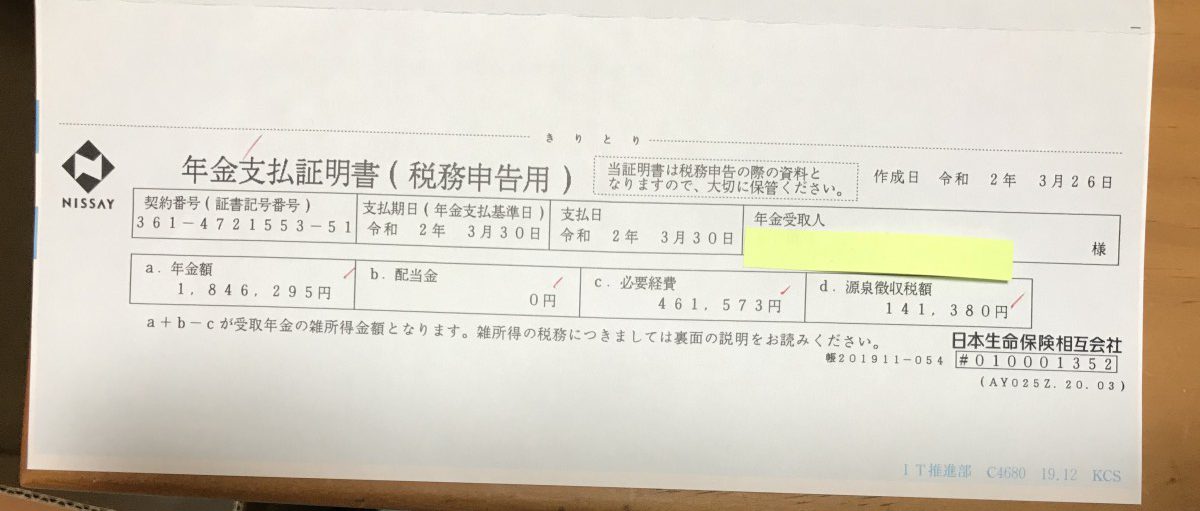

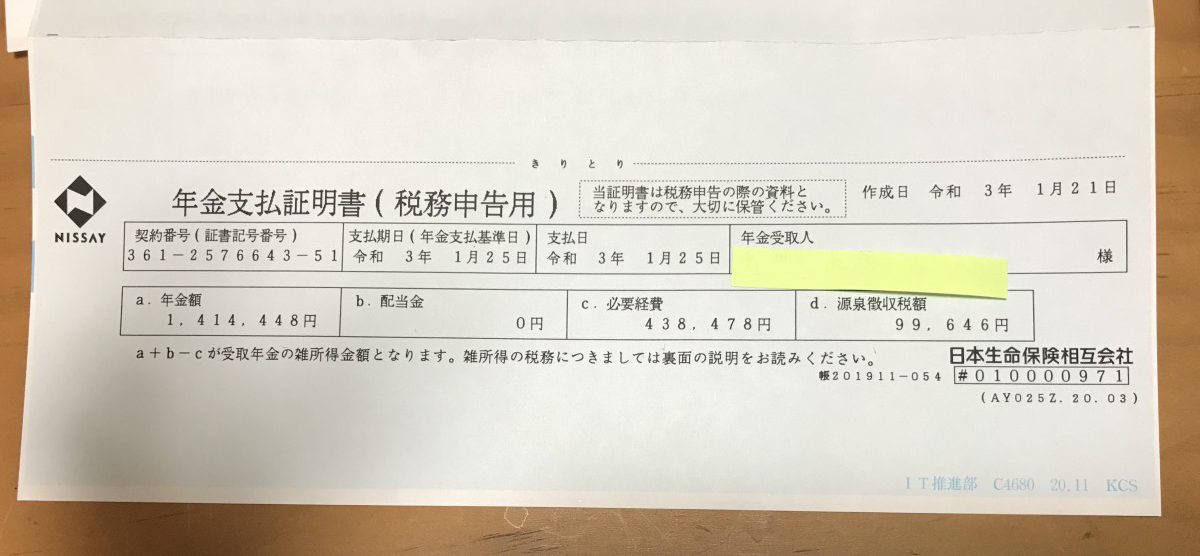

具体的には、「令和2年度の確定申告に当たり、年金支払証明書の支払期日が令和3年1月25日と記載されたものが、確定申告期間中に到着した場合、さて、令和2年度の確定申告の雑収入に計上するか?それとも、次期の、令和3年度に回すか?」

以下の①が通常で、②が上のケース。

①

②

結論

雑所得は、基本的には実現主義で申告するものと思われる。

理由

所得税基本通達36-14(雑所得の収入金額又は総収入金額の収入すべき時期)

(2)その収入の態様に応じ、他の所得の収入金額又は総収入金額の収入すべき時期の取扱いに準じて判定した日、

に収入する、つまり申告する、とされている。

雑所得と基本的に変わりのない事業所得には、相手方に引き渡した日、とされている。

ゆえに現金主義ではなく、事業所得の売上と同じ基準、つまり実現主義となる。

補足

特記事項なし

■