月次決算▼当事務所の計上方法の要約

問題の所在

月次試算表の精度が高い方が良いに決まっている。

そのためには、収益及び費用を、いわゆる発生ベースで計上するのがよい。

しかし、中小企業ではハードルが高い。なぜならば、

- (売上高は、請求書を作成するので、それをリスト化したものを入手して、売掛金a/cを計上するのは可能である。)

- 売上原価は、

- 在庫がある会社では、

- 仕入を買掛金計上するために、到着する請求書をchし、それを現金/預金ごとに買掛金リストを作成する業務をこれまでしていない会社が通常なので、それを新規に開始してもらうのは大変である。

- 特に、預金口座引落しの分は請求書が来ないこともある。

- 毎月の月末在庫金額を算出していないと、「仕入・繰商・繰商・仕入」の仕訳を計上することは困難である。

- (在庫がない会社では、NA)

- 製造業の会社は、

- 材料費、労務費、経費の全部の請求書をchすることができないと、売上原価が漏れる。

- 人件費は、外注費は発生ベースで計上しないと意味がない。(なお、賃金手当は「準変動費の固定費分」という解釈で現金ベースで計上しても発生ベースと近似した金額であろうから、許容)

- 在庫がある会社では、

- 販管費は、

- 特に、現金支払い分は、常に「発生ベース=現金ベース」である。

- 預金から支払う分も、概ね固定費なので、現金ベースで計上しても発生ベースと近似した金額であろうから、許容。

- 人件費のうち役員報酬a/c、給与a/cは、理想は発生ベースで、以下の2つをセットでエクセル仕訳取込で計上する。

- 当月末日付けで、額面ベースで、給与/未払費用 の仕訳と

- 翌月の給与支給日付け(平日)で、控除分を、未払費用/預り金a/c等 の仕訳を

- ただし、基本的に固定費であるため、年次はともかく、月次は現金ベースでも許容。

→だとすると、当事務所のエクセル取込上、期末前後の処理がルーチン化する方法でよい

- (営業外収益/営業外費用は、少額なので、現金ベースで「許してもらう」)

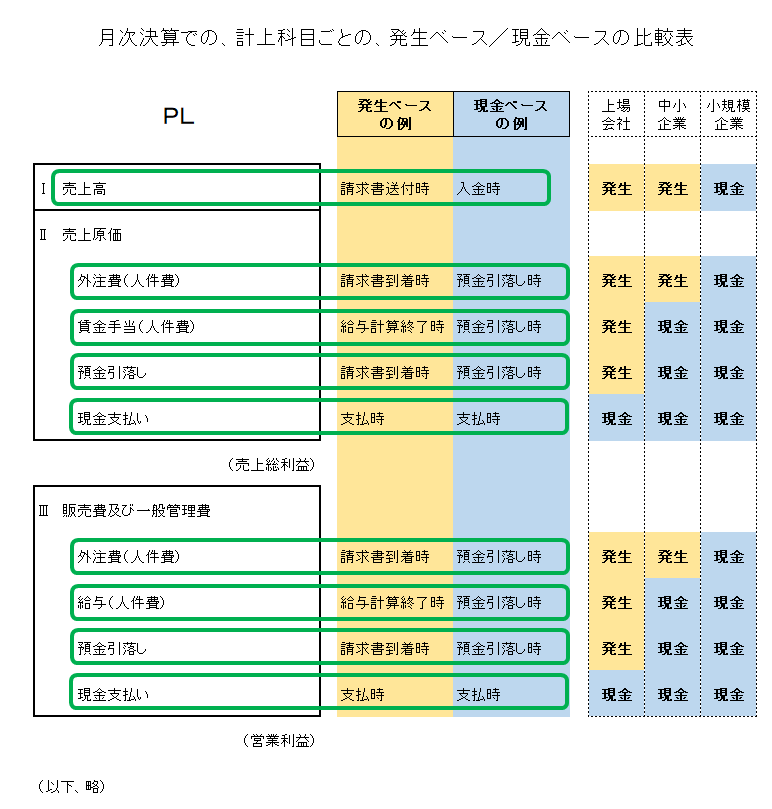

比較すると、以下の図になる:

以上のハードルを前提に、発生ベースで月次試算表を作成するには、、、、

- (第1法)売上原価(製造原価、特に外注費)だけ発生ベースで計上し、他は現金ベースで計上する。

- (第2法)月次決算を1か月遅らせる。例えば、8月の月次決算を想定すると、

- 10月中旬前後に、現金/預金通帳データを入手し、

- 戻って8月末日日付で、いちど未払費用計上し、

- 9月の実際支給日に、未払費用a/cを相手科目に、現金/預金仕訳を計上する

- これだと、通常の支払日に直接 経費/現金又は預金 と比較すると、1か月費用が先行して計上されている

- ただし、消込無取引が膨大なので、消込差額が多数生じると、手数料の控除分を一つ一つ調整するのは煩雑なので、未払費用a/cの消込差額を1本で支払手数料a/cで調整することになる。

- また、支払いサイトが1か月のものと2ヶ月のものが混在すると、2ヶ月以上さかのぼって未払費用a/cを計上することになるが、とても煩雑であるので、みなしで1か月前に未払費用a/cを計上せざるを得ない。

- (第3法)期中は、全部、現金ベースで処理し、期末に、当期首振替と当期末振替をセットで(ネットで)計上する、いわゆる期中現金主義。

- 収益、費用とも現金ベースになるので、1か月前の月次試算表が発生ベースと読み替えることが可能

- 「売掛金の計上と消込が、会計帳簿外で管理できる」会社でないと、期末に売掛金a/cの残高が不正確になる。

- 売掛金の入金は手数料控除後の金額になってしまう(対処法としては、請求書を一年分合算したものを作り、帳簿上の売上高との差額を一括で、支払手数料/売上高 で計上してしまうのもある。

- 売上高の計上漏れのchには役立つ。

- かえって手間かもしれない。

- 期中、ずっと、発生ベースよりはズレるので、お客様と月次損益の数字を話すと、ズレる。

- 人件費の給与a/cについては、一見、期中がラクと思われるかもしれませんが、当事務所のエクセルでの自動仕訳上は、毎月同じ仕訳でいいので、むしろ手間がかかる面もある。

結論

以下の通り。なお詳細な理由は以下に記載するが、発生ベース+変動費ベース+実務上の都合、とい総花的な妥協点である。

まず、売上に関しては、

- 「法人事業概況説明書の裏面の月次売上高情報」を整合性をもって作成する必要もあるため、原則として、全ての会社で第1法を採用する。かつ、売掛金の残高管理を兼ねる。

- 売掛金を管理できない、管理不要な会社は、第3法を採用する。その場合でも、入金差額の支払手数料a/c計上を失念なきよう。

なお、人件費に関しては、

- 外注費は、変動費でもあるため、製造原価分及び販管費分、共に、発生ベースで売上計上と対応させて計上する。

- 給与等は、固定費的でもあるが、敢えて発生ベースで計上する。

ただし、当月末は額面全額を単純に未払費用a/cで計上する仕訳にする。

理由

以下の通り。

売上は、発生ベース

売掛金については、売掛金を管理していている会社で、売上を発生ベースで計上しないのは、お客とのコミュニケーション上、無理がある。

それ以外の会社では、一般的には第3法が、一番、費用対効果が高い方法であるが、当事務所の、「エクセル補助簿からの仕訳取込上は、毎月同じ仕訳パターンの方がやりやすい面もある。

外注費も、発生ベース

複合a/cは使わない。未払費用a/cで。

給与は、第3法(期中現金主義)

月次は現金ベース。

20日締めの場合等は21日から月末日までの期間分を未払費用a/cで発生ベースで計上したほうがよい。しかし当事務所のお客様の場合、締めは月末日なので、それは無用。

なお、給与は、年次は発生ベースで、期末洗い替え法による。

給与はそもそも準固定費であり、増減があっても、売掛金や外注費ほどのものではないため、敢えて発生ベースで計上する意義が乏しい。

他の販管費項目を現金ベースで計上していることから、給与を発生ベースで計上すると、販管費には発生ベースと現金ベースが混在する点は逆にデメリットにもなりうる。

その意味で、販管費の他の項目も発生ベースで計上することを会社が希望されれば、給与を発生ベースで計上する対応は可能。

これ以外は、月次は、現金ベース

特記事項なし

「違算」について

確かに、当事務所の業務効率だけを優先すれば、違算が出ない方がベター(→現金ベースで処理する帰結)になる。

しかし、違算を会社担当者に質問することは、コミュニケーション上、「ちゃんと見ています」アピールになり、メリットがある。

「仮払金a/cで計上しておき、遡及して直していい」と考えればよい。

補足

第3法について肯定している参考記事はこちら:

【基礎】締め後の売上高・仕入高の翌期での再振替仕訳はいつやるの?

http://alliancellp.net/yoshizawaacc.blog/page=85887

なお、この中では、

前期末の決算整理仕訳での経過勘定等の、当期での振替のタイミングを、当期末にする。つまり、当期末の日付で計上する。

方法を提案されている。

なお、この中で、「期末の段階での売掛金、買掛金の残高として把握ができるので、売掛金や買掛金の残高のチェックは、期中でも問題なくできるはずです。」という記述があるが、これは、

前月の売掛金台帳上の、売掛金の計上額=当期の入金額+手数料=当期の元帳上の、売上計上額

のチェックは可能であることを意味すると推察されるが、このchを会社に報告しても、違和感を持たれるであろう。その意味で、不動産管理会社か、一人会社で一年分、まとめて記帳するところ、にしか使えないと考える。

また、以下の点に留意する必要がある。

- 売上高と売上原価の対応といっても、実務上は、先に原価/費用の支払いが先行し、

- また、現金ベースになっていても、結局1か月遅れることにはなるので、資金繰りの管理には使えない。

- 多くの会社で、翌月に単純に支払っているが、支払のチェックを真剣に考えれば、支払いサイトを翌々月にするのがベターである。

■