当事務所用)F様用)傷病手当金① (労災ではなく)社会保険(健康保険、けんぽ組合)で傷病手当金?

問題の所在

以下の事例:

・法人成りの会社様で6月決算。

・ひとり社長なので、従業員はゼロなため、労働保険に未加入かつ経営者労災に未加入。

・社長様が、令和7年5月に大怪我をなされた。緊急手術、リハビリを経て、当面、追加手術の可能性等もある。

↓

会社の保険のイメージは、

1)公私の公(=仕事中)での病気は、労災から、補填

2)公私の私(=プライベート)での病気は、社会保険の健康保険から、補填

なので、上の事例では、1)の労災が未加入なので、補填はゼロな気がするが、、、、

結論

上の2)の社会保険には、傷病手当金というものがあり、(病気の内容ではなく)休んだことに対する所得の補償の趣旨である。

理由

本家のけんぽの以下の記事が参考になる

11)傷病手当金

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3170/sbb31710/1950-271/

(以下、一部抜粋)

傷病手当金は、被保険者が業務外の病気やケガによる療養のために仕事に就くことができず、給与を受けられない場合に支給されます。

なお、任意継続被保険者の方は、傷病手当金は支給されません。

(健康保険法第104条による継続給付の要件を満たしている者は除く。詳しくはこちらをご覧ください)

A 傷病手当金が受けられるとき

傷病手当金は、被保険者が病気やけがのために働くことができず、会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して支給されます。 ただし、休んだ期間について事業主から傷病手当金の額より多い報酬額の支給を受けた場合には、傷病手当金は支給されません。

B 支給される金額

1日当たりの金額:【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】(※)÷30日×(2/3)

(支給開始日とは、一番最初に傷病手当金が支給された日のことです。)

(※)支給開始日の以前の期間が12ヵ月に満たない場合は、次のいずれか低い額を使用して計算します。

ア 支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

イ 標準報酬月額の平均額

・30万円(※):支給開始日が令和7年3月31日以前の方

・32万円(※):支給開始日が令和7年4月1日以降の方

※当該年度の前年度9月30日における全被保険者の同月の標準報酬月額を平均した額

傷病手当金の申請期間の初日の属する月までの12ヵ月間に、勤務先が変更した場合もしくは、定年再雇用等で健康保険の記号番号が変更した場合、または退職後に任意継続被保険者になった場合は、下記の健康保険加入状況等申告書が必要です。ただし、全国健康保険協会に加入していた場合に限ります。

<傷病手当金の調整>

ア~オにあてはまる場合、傷病手当金の支給額の一部または全部が調整されます。

| ア | 給与の支払いがあった場合 休んだ期間について、給与の支払いがある場合、傷病手当金は支給されません。 |

| イ | 障害厚生年金または障害手当金を受けている場合 同一の傷病等による厚生年金保険の障害厚生年金または障害手当金を受けている場合、傷病手当金は支給されません。ただし、障害厚生年金の額(同一支給事由の障害基礎年金が支給されるときはその合算額)の360分の1が傷病手当金の日額より少ない場合は、その差額が支給されます。また、障害手当金の場合は、傷病手当金の額の合計額が障害手当金の額に達することとなる日までの間、傷病手当金は支給されません。 |

| ウ | 老齢退職年金を受けている場合 資格喪失後に傷病手当金の継続給付を受けている方が、老齢退職年金を受けている場合、傷病手当金は支給されません。ただし、老齢退職年金の額の360分の1が傷病手当金の日額より少ない場合は、その差額が支給されます。 |

| エ | 労災保険から休業補償給付を受けていた(受けている)場合 過去に労災保険から休業補償給付を受けていて、休業補償給付と同一の病気やけがのために労務不能となった場合には、傷病手当金は支給されません。また、業務外の理由による病気やけがのために労務不能となった場合でも、別の原因で労災保険から休業補償給付を受けている期間中は、傷病手当金は支給されません。ただし、休業補償給付の日額が傷病手当金の日額より少ないときは、その差額が支給されます。 |

| オ | 出産手当金を同時に受けられるとき 傷病手当金の額が出産手当金の額よりも多ければ、その差額を支給することとなります。 |

※なお、傷病手当金を受け取った後に、ア~エに該当していることが判明した場合は、傷病手当金をお返しいただくことになります。

C 支給される期間

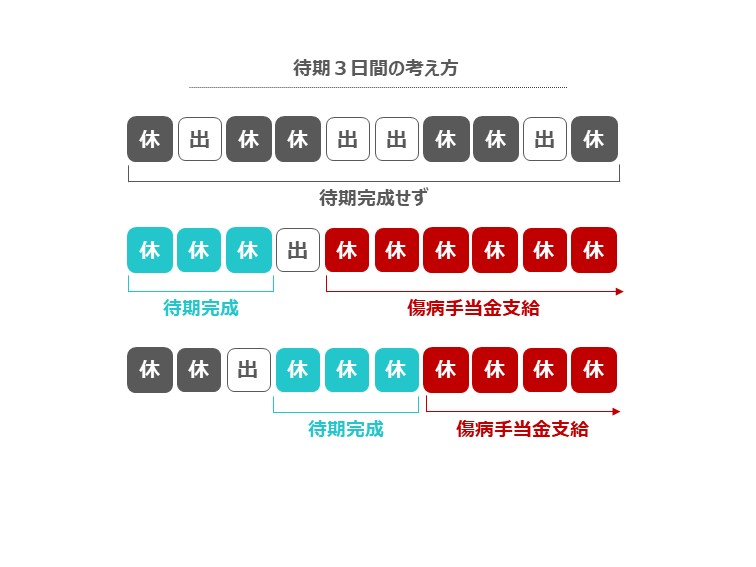

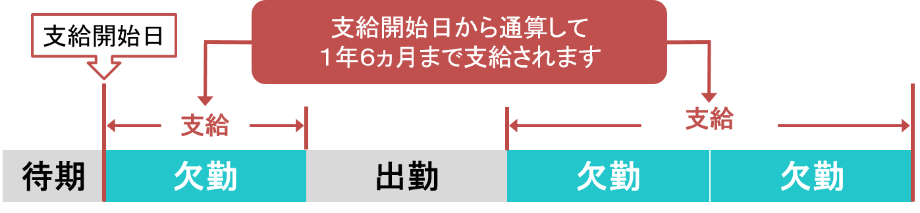

傷病手当金は、病気やけがで休んだ期間のうち、最初の3日を除き(これを「待期」といいます。)4日目から支給されます。

その支給期間は、支給を開始した日から通算して1年6ヵ月です。

======================

補足

なお、geminiで検索した結果は以下:

健康保険(社会保険)の被保険者である場合、病気やケガで療養するために仕事を休み、給与が支払われないときに生活を補償する制度です。

これにより、業務外の療養中でも安心して治療に専念できます。

- 業務外の病気・ケガであること(労災や仕事上の理由ではない)

- 療養(就業不能)であること(医師が就労不能と認めた状態)

- 連続して4日以上休んでいること(最初の3日間は「待期期間」として支給されない)

- 休んでいる期間に給与が支払われないこと

※パート・アルバイトでも、健康保険に加入していれば対象。

- 計算式: (支給開始日以前12ヶ月間の各月の標準報酬月額を平均した額)÷30日×2/3

- 非課税: 受給額に所得税はかかりません。

- 2022年の改正により、途中で復帰するなどしてまた休んだ場合でも、1年6ヶ月の範囲内で合計して計算されます。

- 1年6ヶ月を超えても、まだ治っておらず治療が必要な場合は、その時点の症状で障害年金(受給条件を満たす場合)が検討されることがあります。

- 申請方法: 医師の「労務不能証明」を医師に記載してもらい、申請書を保険者(協会けんぽ等)に提出します。

- 申請期限: 休んだ日から2年で時効(権利が消滅)となるため、早めの申請が重要です。

- 社会保険料: 休職中も社会保険の加入者である限り、社会保険料(健康保険・厚生年金)の支払いは続きます。

- 国民健康保険(国保): 原則として、会社員が加入する健康保険の制度であるため、自営業や国保加入者は対象外です(特例を除き、一般的には対象外)。

■