LPSの持分PL上、未実現損失が計上されている場合の、当社の投資有価証券の会計上の評価方法は?

問題の所在

以下の事例:

・上場会社。3月決算。

・米国不動産投資で米国の国内外の複数のファンドが関与しているうち、みずほ証券が主管の国内LPSのLP。

・LPSの損益取り込み際の仕訳パターンは、法人税基本通達14-1-2では、総額法、中間法、純額法の3通りがあり、うち総額法が原則であり他の2つは継続適用が前提で認められている。他方、金融商品会計基準の実務指針132項では、上のうち純額法が原則とされている。

当社は上場会社であるため、本来、金融商品会計基準が優先すると思うが、従来、総額法でやっている。

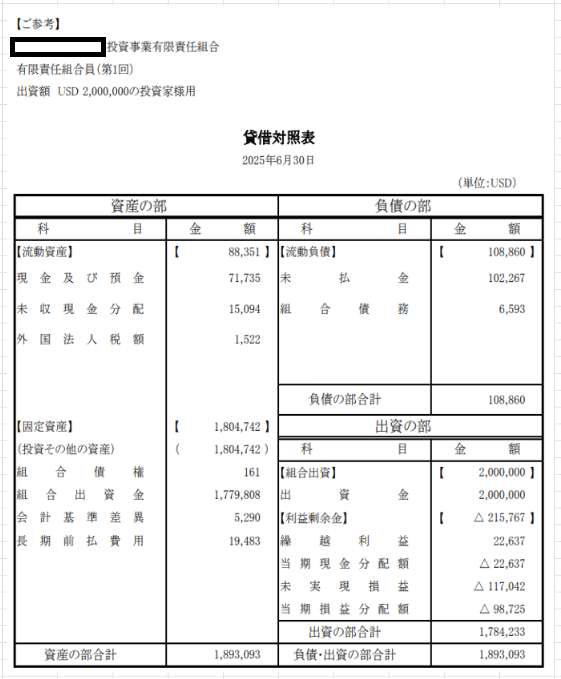

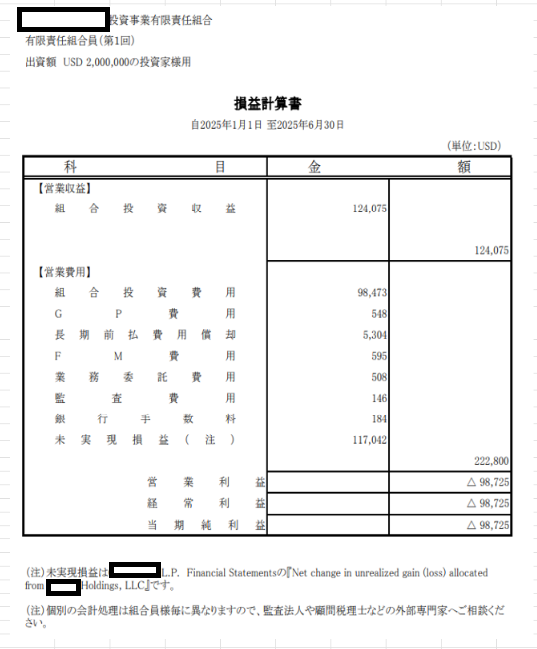

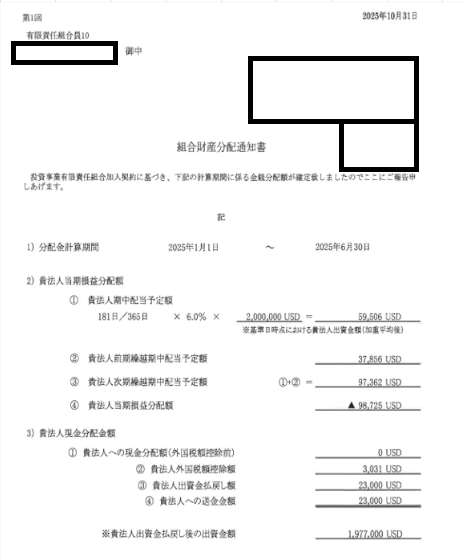

・2025年1月から6月の上期の計算書その他が到着(以下)。

・従来は配当を受け取っていたが、今回は配当はなし。LPS契約書によれば、損益が赤字でも、当初約束した利回り6%分の分配はすると。といっても、出資の払い戻しでだそうだが (^^)、それも7/1以降の話。

・LPSの持分の会計・税務については以下の複数の論点があるが、今回は、「損益の取り込みだけ」「損益の取り込みの会計だけ」「外貨換算を考慮する」が該当する:

論点1)配当の分配と損益の取り込みの違い

記載パス

論点2)

①当社のLPSの持分損益の取り込みの会計、

②LPSが自身の決算で投資資産(=不動産賃貸事業の会社への投資)を時価評価(=評価損益)した分を、当社のLPSの持分損益の取り込みにオンする会計、

の違い(LPS本、p45)。

私見だが、①の内数が②。

「未実現損益を、当社のLPSの投資評価に「反映させる、加味させる」」のが主旨であり、

「LPSの簿価を「時価に置き直す」訳ではない」と考える。

論点2-1)

上の論点2)の②の当社の仕訳の科目は?

減損損失の性格ではあるが、PLの科目が未実現損失(実現損失ではない)ので、簿価切り捨てではなく、評価差額のマイナスと考える。

なお、2025年3月11日の、金融商品会計に関する実務指針の改正があり(132-2項等)、組合(=LPS)自身が保有する投資有価証券について時価評価している場合には、投資家(当社)の決算で時価評価が「できる」ようになる。

適用開始は2026年4月1日後開始する事業年度以降だが、2025年4月1日以降開始する事業年度より早期適用可能。

時価評価をする場合、時価評価差額については現行の有価証券の処理と平仄を合わせる形で純資産の部に計上する(LPS本、p48)。

今回の上のPLでは、営業損益は+$18,317、未実現損失が▲$117,042、となっている。未実現損失は投資先(不動産賃貸業)の決算で固定資産の減損を認識計上した分と推察される。

論点3)上の論点2)の税務。

①の税務は、通達14-1-2の、総額法、中間法、純額法のいずれかで計上(原則は総額法)のアレ。

②の税務は、評価損益なので、全額否認。

論点4)外貨建てに伴う、有価証券台帳の記載

各資料は以下:

上のPLの2)の

a)~当期損益分配額

b)~現金分配金額

との区別がわかりにくいが、

a)はPLの、

・実現損失が 124,075ドル-(222,800ドルー117,042ドル)=▲18,317ドル(×153.38円/ドル=▲2、809、461円)

・未実現損失が ▲98,725ドル(×153.38円/ドル=▲15,142,440円)

を示していて、

・実現損失の仕訳は、これを総額法、中間法、純額法のいずれかで計上するもので、

・未実現損失の仕訳は、これを評価差額として、全部純資産直入法で計上するものと考える。

b)は (借)普通預金 0 (貸)受取配当金 0、

の意味と考える。

なお、以下の書籍を引用する(以下、「LPS本」という)

*

結論と理由

論点1)について

考え方は、LPS本のQ40(p193、194)参照。

論点2)について

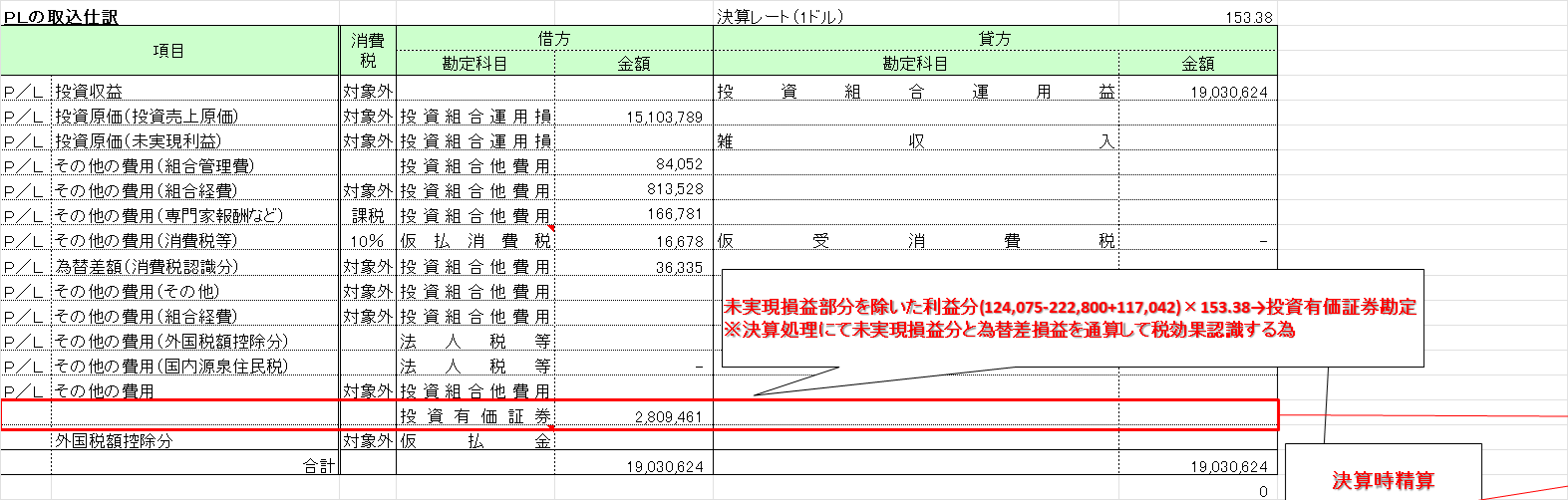

①の仕訳は以下。未実益損失は「なかった」ものとして扱う。

②の仕訳は以下。

考え方は、LPS本のQ9のp49の図表2-2のとおりで、未実現損失▲117,042ドル(×153.38円/ドル=17,951,901円、だけ引っこ抜いて時価評価する。

論点3)について

後日で、パス m(_ _)m

論点4)について

以下の通り。

考え方は、従来のこの台帳の計算式ではフィットしない。また為替の欄もないが、BSの金額と一致する時価を算出する主旨と位置づけ、計算式を変更した。

理由

特記事項なし

補足

以上も私見でしかないが、、、、

大事なのは、時間を区切って、前提と根拠をもとに計算して仕訳すること。

当社の監査上の重要性の基準値に鑑みれば、この点の仕訳を間違えても、訂正報告書までは至らず、監査法人がいう方法を次回から適用すれば足りる。

また上場会社の経理は忙しいので、時間を区切って答えを出していかないといけないと考えます。

■