E様用)【2025/10/18時点】新リース会計基準で、本社の賃借施設の家賃のリース契約期間の見積もりは?

問題の所在

新リース会計基準で一番の難関である、借り手の不動産賃借物件の、リース契約期間の見積もりについて、

顧問税理士なので対応外であるが、一応の答えを持っておきたく、備忘メモ。

結論

・以下の理由の検討で、長期リースに該当すると判断する。

・資産除去債務の耐用年数と新リース会計基準のリース期間とは、入口では一致するものではないが、、、、本件では解約が想定されないので出口論としては、資産除去債務と同じ期間で長期リースになる、と考える。

理由

まず、copilot で「新リース会計基準 契約期間の見積もり 不動産 子会社が契約する本社施設 賃貸 貸主は社長」で質問:

↓

新リース会計基準(企業会計基準第34号)において、子会社が社長個人から本社施設を賃借する場合の「契約期間の見積もり」は、形式的な契約年数だけでなく、実質的な使用意図や経済的インセンティブを踏まえて判断する必要があります。

🧾 契約期間の見積もりポイント

1. 解約不能期間

- 契約上、借手(子会社)が解約できない期間は「最低限のリース期間」として含まれます。

2. 延長オプションの有無と合理性

- 契約に延長オプションがある場合、借手がそれを行使することが「合理的に確実」と判断されれば、その期間も含めます。

- 例えば、社長が貸主であり、子会社が本社機能として継続使用する見込みが高い場合、延長オプションは行使される可能性が高いと評価されます。

3. 解約オプションの扱い

- 解約オプションがあっても、借手がそれを行使しないことが合理的に確実であれば、その期間もリース期間に含めます。

- 社長との関係性や事業継続性から、実質的に解約しないと見込まれる場合は、契約書上の短期性にかかわらず長期と見積もる可能性があります。

4. 経済的インセンティブの評価

- 借手が契約を延長または解約しない合理性を裏付ける要因として、以下が考慮されます:

- 本社機能の移転コスト

- 社長との関係性(グループ内取引)

- 改装費用や立地の利便性

- 他に代替物件がないこと

🏢 実務上の留意点(社長が貸主の場合)

- 関連当事者取引として、形式的な契約内容よりも実質的な使用意図が重視されます。

- 契約書に記載された期間が短期(例:1年更新)でも、実質的に長期使用が見込まれる場合は、5年〜10年などの見積もりが妥当となるケースもあります。

- 社長が貸主であることにより、契約更新が事実上保証されている場合、延長オプションの合理性が高く、長期リースと判断される可能性が高いです。

📌 まとめ

契約期間の見積もりは「契約書の年数」ではなく、「実質的な使用意図と経済的合理性」に基づいて判断されます。社長が貸主で子会社が本社施設として使用する場合、形式的に短期契約でも、実務上は長期(例:5〜10年)と見積もる必要がある可能性が高いです。

必要であれば、設例やチェックリストを用いた判断プロセスもご紹介できます。ご希望ありますか?

===================

↓

次に、上の結論の通りに、資産除去債務と新リース基準を絡めた解説は以下:

新リース会計基準のポイント解説2 第5回 不動産リースに関する資産除去債務の論点整理

https://www.tkc.jp/consolidate/webcolumn/column202501_3_col05/

(以下、一部抜粋)

4.不動産リースに関する具体的な懸念

(1) 除去費用の償却期間とリース期間の整合性

リース会計も資産除去債務会計も「有形固定資産」を扱う会計であるため、有形固定資産の耐用年数との整合が問題になることが考えられます。重要な資産が含まれていればなおさらです。

冒頭にも記載しましたが、新リース会計基準の「結論の背景」には「不動産リースに関する具体的な懸念」として以下のように記載されています。

- ① 普通借地契約及び普通借家契約について、借手のリース期間を判断することに困難が伴う。

- ② リース物件における附属設備の耐用年数や資産計上された資産除去債務に対応する除去費用の償却期間と借手のリース期間との整合性を考慮する場合、実務上の負荷が生じる可能性がある。

①に関しては、オプションを行使するか否かの意思決定に、重要な有形固定資産の耐用年数が大きく関係してくることは容易に想像できます。

②に関して、以下で場合分けをしながら考えてみたいと思います。

(2) 簡便法のケース

資産除去債務簡便法に関して、資産除去債務に関する会計基準の適用指針には、敷金を支出している場合の敷金の償却期間について「同種の賃借建物等への平均的な入居期間など合理的な償却期間に基づいて算定することが適当」とあります。これって不動産賃貸借契約におけるリース期間に近い考え方ですよね。このため、資産除去債務で簡便法を用いた場合は、敷金の償却期間とリース期間は一致し、不整合が発生することはほとんどないのではないかと思われます。

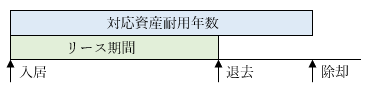

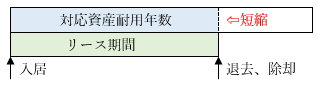

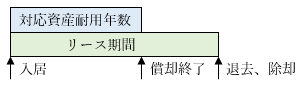

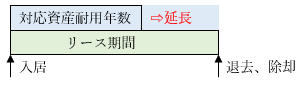

(3) 資産除去債務対応資産の償却期間とリース期間が不一致のケース

資産除去債務対応資産の償却期間とリース期間が不一致のケースでは、基準でいうところの懸念が生じます。

図にするとこのようになります。

以下、考察します。

- ①対応資産の償却期間がリース期間より長い場合に、対応資産償却期間をそのまま使う

- 新リース会計基準以前はリース期間と除却の時期は切り離して考えていましたが、新リース会計基準のリース期間を入居時から退去するまでの期間と考えると、資産を除去するタイミングが退去後になるという前提は少々違和感のある会計処理に思えるため、十分な説明が必要と考えます。

- ②対応資産の償却期間がリース期間より長い場合に、対応資産償却期間をリース期間に合わせる

- 合理的に算出した退去時期と、除去費用発生のタイミングが一致するので整合性のとれた処理と言えます。ただ、税務と会計の調整を考えるとエクセルではやりたくない処理かもしれませんね。見積りの変更なんてあったら実務上の負荷は大きそうです。

- ③対応資産の償却期間がリース期間より短い場合に、対応資産償却期間をそのまま使う

- リース期間内に償却が終了するだけで、不整合はないと思われます。

耐用年数到来時に重要な資産の更新等があると、リース期間の見直しが必要になるかもしれません。

- ④対応資産の償却期間がリース期間より短い場合に、対応資産償却期間をリース期間に合わせる

- ②と同じ結果になりますが、実務上あまりやらない処理だと思われます。

<まとめ>

このように考えると、リース期間の方を資産除去債務対応資産の償却期間より短く設定する場合は、

- 主たる資産を耐用年数到来前に除却する合理性があるか?

- リース期間後に主たる資産を除却する前提で会計処理することに合理性があるか? 等

- について説明が必要になると思われます。

私が経理担当者であれば、

リース期間 ≧ 資産除去債務対応資産の償却期間

となるように知恵を絞ってリース期間を設定するかもしれません。

==============

最後に、以下の書籍の、最後の最後のp241に、

・資産除去債務会計での、除去費用の償却期間、

・減損会計での、キャッシュ・フローの見積もり期間

・新リース会計での、附属設備の耐用年数

の各々は整合している必要がある旨が、さらっと指摘されている。要は上のTKCの記事の最後の「私が担当者ならば。。。。」が正当である旨を指摘している:

補足

経済的インセンティブについては、以下の記事が参考になる;

■