k様用)源泉所得税の特例納付で次回充当分が生じたが、次回に充当を失念して決算で預り金a/cが過少な場合の修正仕訳は?

問題の所在

源泉所得税の特例納付で次回充当分5,236円が生じたが、次回に充当を失念して決算を迎えた。

預り金a/cが過少な場合の修正仕訳は?

結論

(借)未収入金 5,236円 (貸)預り金(源泉) 5,236円

理由

まず、Copilotで当たりをつけたところ、未収入金a/cをつかうと回答した。

その回答で参照していた記事が以下:

年末調整還付額を控除しきれなかったら?源泉税の納付手続と経理処理

(以下一部抜粋)

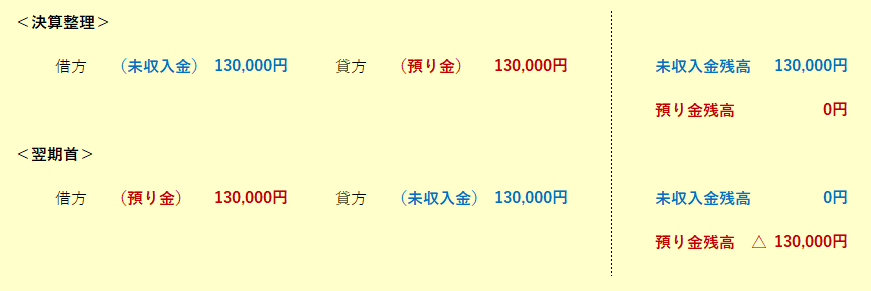

マイナス残高のまま決算を迎えたら?

では、「預り金」がマイナスのまま決算を迎えてしまった場合はどうでしょう。

マイナス残高の「預り金」が載っている決算書(貸借対照表)もたまに見かけますが、決算では「預り金」をいったんゼロにしておいた方がスマートです。

処理方法ですが、税務署に納めすぎている(本来なら還付してもらえる)という意味で「未収入金」に振り替えておけばよいでしょう。

翌期は充当時に「未収入金」を取り崩していくのも一手ですが、「未収入金」と「預り金」を同時に使うと混乱しますので、翌期首に「未収入金」残高を再度「預り金」に振り替えて(もちろん残高はマイナスになります)、「預り金」一本で処理した方がわかりやすくてお勧めです。

=========================

補足

特記事項なし

■