B様用)車両の買い替えの際に、実は今回が2回目でなく3回目と判明し、2回目の見積り資料が手元に存在しない場合のリカバリー方法は?

問題の所在

以下の事例:

1)個人事業主2年を経て、法人成り3年目。12月決算。

2)個人事業主2年目の11月に、車輌(中古車)を個人名義でジャックスローンで購入。

3)法人化の期首に簿価譲渡で法人の資産に計上(相手科目は、役員借入金(債務)a/c )。

4)法人1期目の7月に、車輌(中古車)を買い替え+法人名義へ+ローンの差額の大部分を 1,150,000円で一括支払いし、残債を組み直しのローン。

5)法人2期目は当該ローンを12回、単純返済し、

6)法人3期目の4月に再度、車輌(中古車)を買い替え+法人名義へ+(ローンの差額の大部分の一括支払いはせず)残債を組み直しのローン。

↓

上の4)で、単純にローンだけ組み直したとし、買い替えの仕訳を失念していた!

そこで、4)の見積資料の提出を依頼したが、、、2年前なので手元にないとのこと!

ただ、連結修正仕訳でいう持分の売却仕訳にあたると思うので、なくても行ける気がしたので、その線で検討したときの備忘メモ。

結論

第3期の期首に以下の仕訳:

(借)支払手数料a/c 4,561,442円 (貸)長期借入金(ベンツ a/c 4,561,442円

理由

連結仕訳的(?)に考えると、

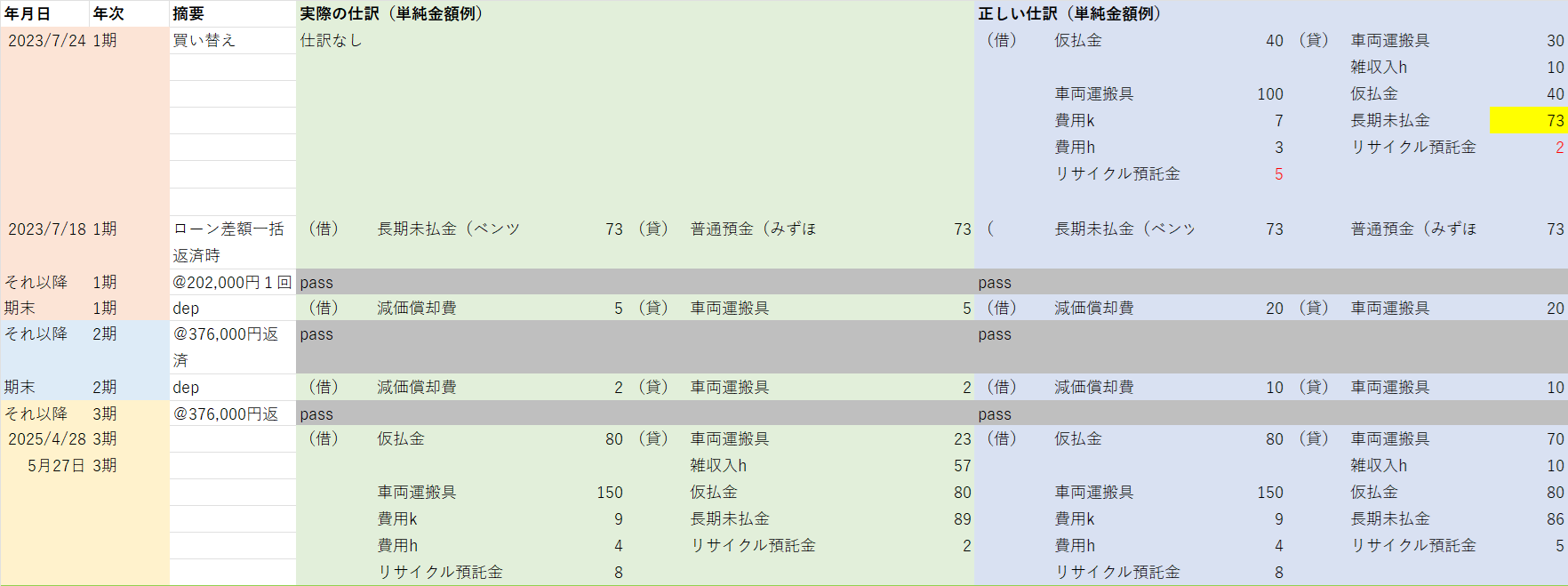

本来の仕訳と、実際の仕訳の差分は

① 2台目に買い換えたときの計上分

② 2台目と1台目の減価償却差額分

③ 3台目に買い換えたときの除却分

だけであり、単純金額に置き代えて表にすると、以下の通り:

↓

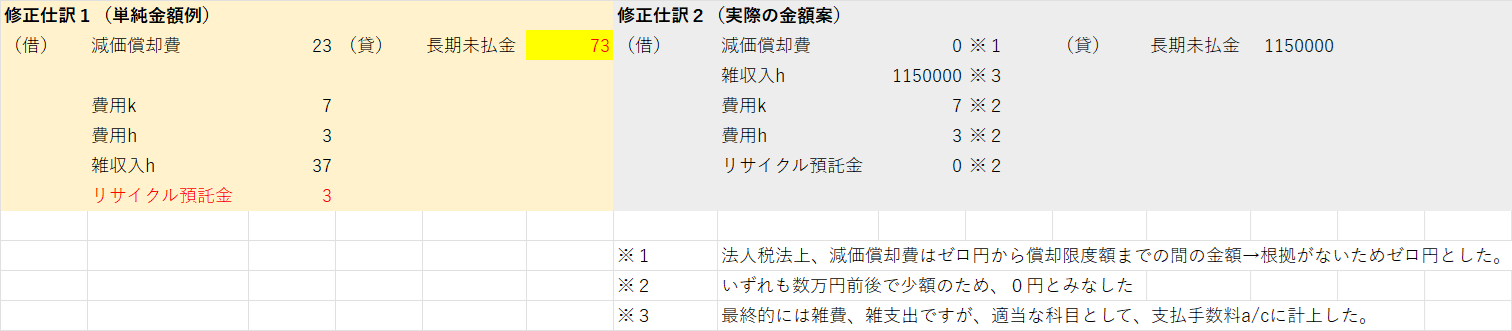

上のを、科目ごとに寄せて差分を取ると、下の表のうち、左の修正仕訳1(単純金額例)の仕訳になる。つまり、

借方の科目の各々がどんな金額であったとしても、2台目の買い替え時の(下取り価格を除いた)追加支払い分の金額の入り繰りでしかない、

となる。

↓

そこで、実際金額に置き換え、かつ、修正仕訳の体裁を整えて、右の修正仕訳2(実際の金額案)の仕訳になる。

補足

特記事項なし

■