【2025/8/17時点】電子帳簿保存法の3つのうちのスキャナ保存制度の、タイムスタンプの代替要件を、Dropboxは満たすの?

問題の所在

★当記事では、電子帳簿保存法のスキャナ保存法に限定している:

まず、電子帳簿保存法でのスキャナ保存法の要件は途中で改正(弾力化)がされている。

特に、タイムスタンプの要件は、改正後のそれは以下:

1)原則は、タイムスタンプを入力する、

1-1)原則は、すみやか(受領後、おおむね7営業日以内

1-2)例外は、事務処理規程を整備すれば、受領後、おおむね2ヶ月と7営業日

2)例外は、NTPと同期する他社クラウドサーバーに保存ならば、、、、タイムスタンプは不要!

1-1)原則は、すみやか(受領後、おおむね7営業日以内

1-2)例外は、事務処理規程を整備すれば、受領後、おおむね2ヶ月と7営業日

↓

これに関し、当事務所では顧問先様との領収証等を含むファイルの共有に、Dropboxを利用しているが、これが上の現在のスキャナ保存法のタイムスタンプの要件の、2)を満たすのであれば、専用の他社クラウドサーバーを使わずに済むため、確認した際の備忘メモ。

結論

(Google ドライブが満たすのであれば)ドロップボックスも満たすと考える。

理由

ググったところ、生成AIの回答は、無制限OKであったが、、、、不安なので (*^^*)、さらにググったところ、ドロップボックスについてコメントされていた記事はヒットしなかった。代わりに、Googleドライブでコメントされていた記事は以下:

もうタイムスタンプは不要。2022年1月施行の電子帳簿保存法に対応するには。 2022.05.06

(以下、一部抜粋)

- スキャナ保存(紙で受領したデータの保存方法について)

- 税務署長の事前承認制度が廃止されました。

- 前記と同じく、事前に申請や届出をする必要がなくなりました。

- タイムスタンプ要件、検索用件等について次のとおり要件が緩和されました。

- 今回最も重要なのが3番目の記述で、下記に抜き出しました。

- 電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等(注1)において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができることとされました。

(注1) 訂正又は削除を行うことができないクラウド等も含まれます。

- 電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等(注1)において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができることとされました。

- 今回最も重要なのが3番目の記述で、下記に抜き出しました。

- 税務署長の事前承認制度が廃止されました。

=====================

ここから読み取れることは、下記の4つなのだと理解しています。そして、3番が大きな大きなハードルを取り去った項目となります。つまり、これが行なわれればタイムスタンプは不要ということです。

- すべてのデータはデータのまま保存すること。

- すべてのデータを可視化できること。

- 変更・削除などが行われたかどうかが記録されていること。

- 検索ができること。

電子帳簿保存法抜本的改定を受けての実運用。

それでは、具体的に当社で2022年1月1日から開始した運用についての紹介をします。前提として、データにタイムスタンプは付与せず、Googleドライブの特定の場所に保存し、履歴はGoogleドライブのログで確認できるようにしておく、ということです。

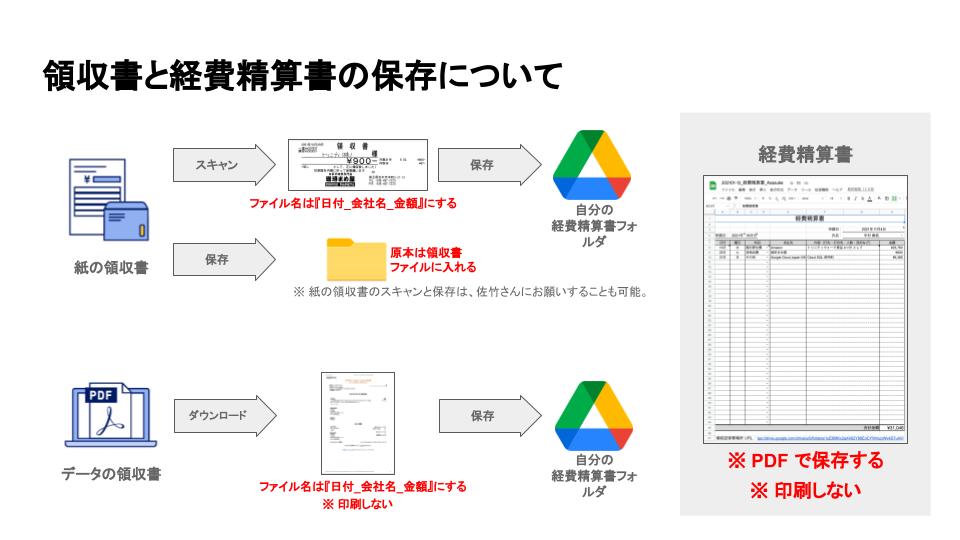

- デジタルデータはすべて、特定のGoogleドライブに保存する。

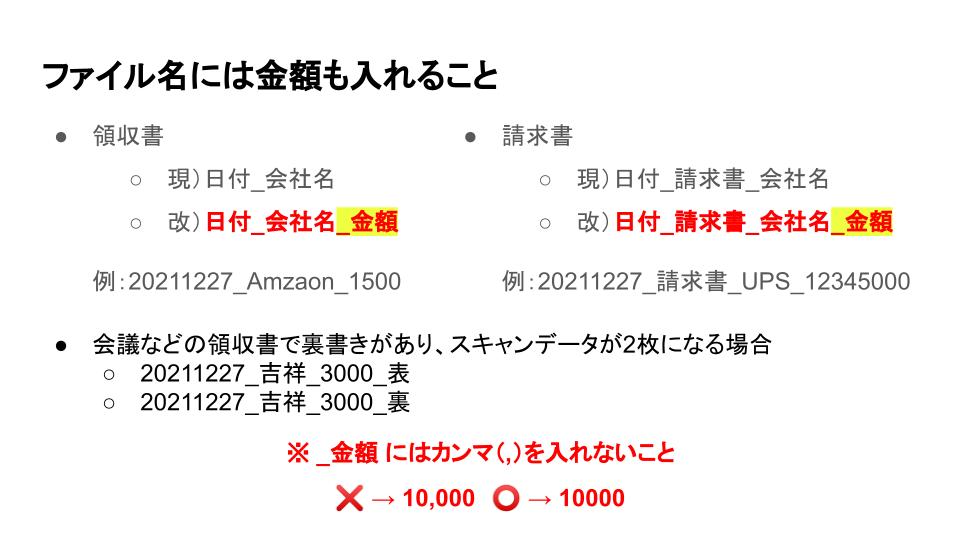

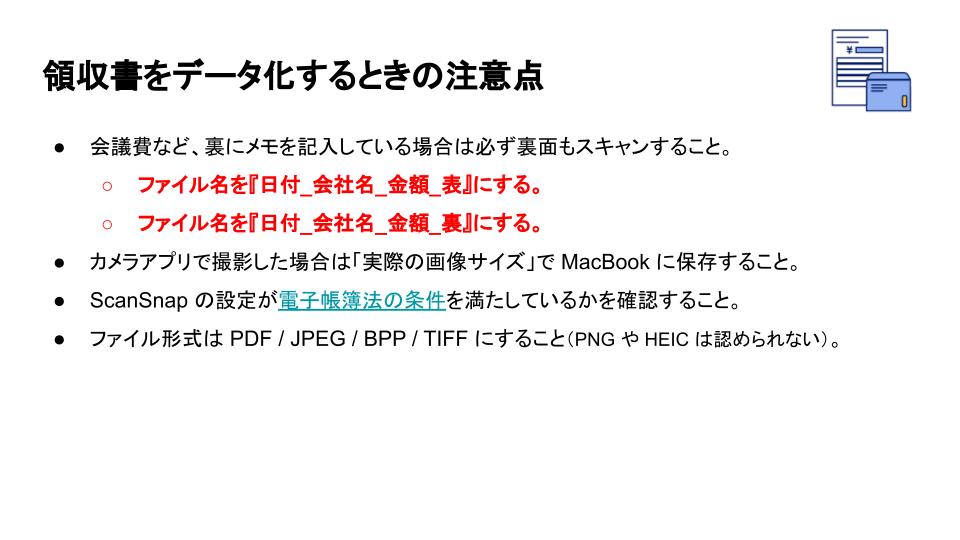

- ファイル名は「日付_請求書_会社名_金額」(例:20220506_請求書_トリニティ_19800)で統一する。

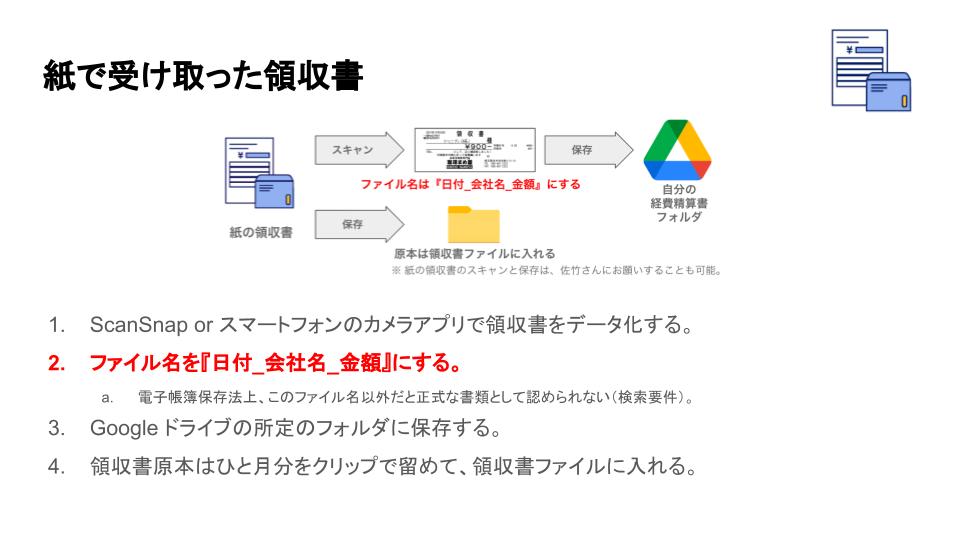

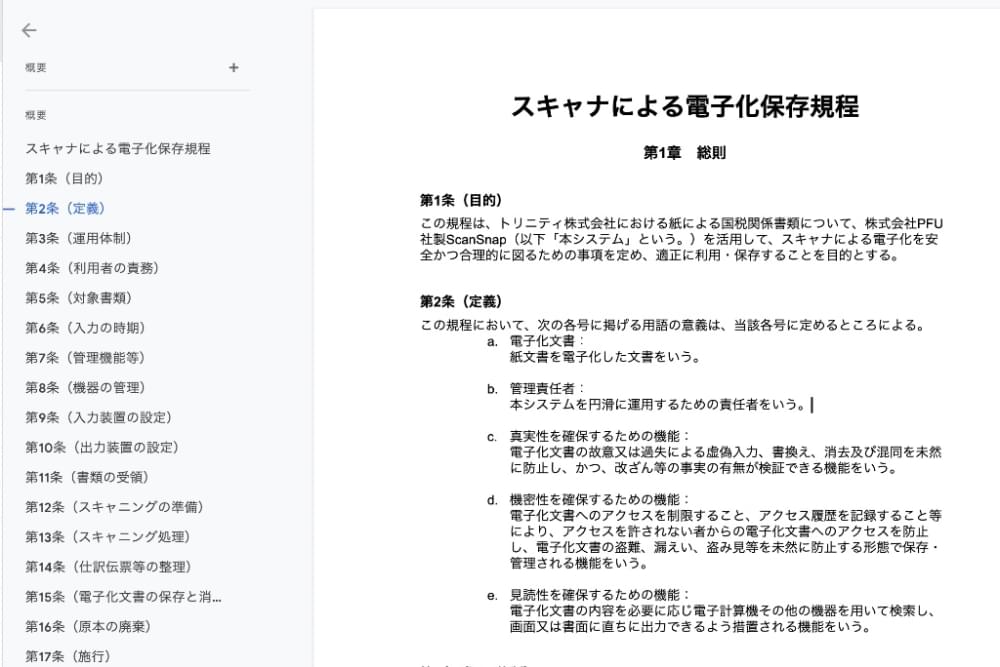

- 紙で受け取った請求書や領収書はScanSnapでデータ化し、1と2のステップを踏む。

- 精算書などにはGoogleドライブの該当箇所へのリンクを入れておく。

ものすごく簡単に書くと、これだけです。これならば、タイムスタンプを付与するための費用や、何かしらのシステム開発や、ソフトウェア・クラウドサービスの導入は必要ありません。日本中の企業のほとんどが対応することができるのではないでしょうか。

サイトなどを確認しながら見出すことでしたが、分かってしまえば簡単なことです。

=====================

なお、当社においても顧問税理士がまだ完璧なる自信がないということもあり、本来は紙で受け取った請求書や領収書などはデータ化したら破棄して良いとされているのですが、保存をしておく運用にしています。冒頭に記載したように、次回税務調査が入った時に、この運用で問題なく進行することができれば、安心して紙の書類を破棄することができます。

=====================

補足

なお、以下の条件を満たす場合には、検索機能の確保の全てを不要とするよう措置があります。

- 2年(期)前の売上が 5,000 万円以下(令和5年改正で1,000万円以下から5,000万円以下になりました)であって、税務調査の際にデータのダウンロードの求め(税務職員への提示等)に対応できる場合

- 「電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている

■