L様用)法人税での、外国税額控除の更生の請求の作成手順は?

問題の所在

更正の請求を、以下の事例で実施する:

前提1)以前より、外国株式から受領する受取配当金から、国外源泉所得税が控除されてきた。

前提2)この分を、租税公課a/cで損金処理してきたが、更正の請求で、外国税額控除に変更する。

前提3)なお、この事例では、当社は海外に事業所の活動はないため、控除された国外源泉所得税がシンプルに同額、税額控除額になるハズ。

前提4)だから繰越控除云々は生じないので無視。この点は納税者有利なことを放棄するので、税務署から作成を強要されるリスクはない。

↓

したがって、添付書類の構成等を検討した際の備忘メモ。

結論と理由

以下の通り:

(0)最初に鳥瞰図として、過去5年分、①年度、②国外源泉所得税の金額、③損金経理の有無、を一表に整理する。

(1)まず、更正の請求では(修正申告とは異なり)別表は作成しない。以下の国税庁のhpにある「更正の請求書」になる。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_8.htm

(2)上のリンク先の内容ch.

・要提出物は、A)その更正の請求書、B)添付書類

・上のリンク先に、添付書類の提出がサラリと求められている:

>[添付書類・部数]

>取引の記録等に基づいて請求の理由の基礎となる事実を証明する書類を添付してください。

>※調査課所管法人が書面提出される場合 2部

・なお、調査課所管法人とは以下の記事中にある通り、「資本金や出資金が 1億円以上(沖縄国税事務所の場合は 5000万円以上)の法人」であり、この事例にはNA。

(4)上のA)は、JDL IBEXクラウド組曲Major 電子申告ソフトで提出可能。上のB)も同ソフトのイメージ添付ファイルで可能。

・以下の記事のリンク先に 国税通則法23条にもとづく更正の請求での利用が可能な旨が記載されている:

(5)上の②がポイント。上の前提1)から4)を説明する

① 年4つの配当金通知書pdf

② 上の①の合計金額をエクセルpdfで。

③ 上の②を損金経理した証拠として、GLpdf

④ 外国税額控除に係る分配控除相当額がない説明用に、やはり一連の別表六sを、e-tax(インストール版)で作成

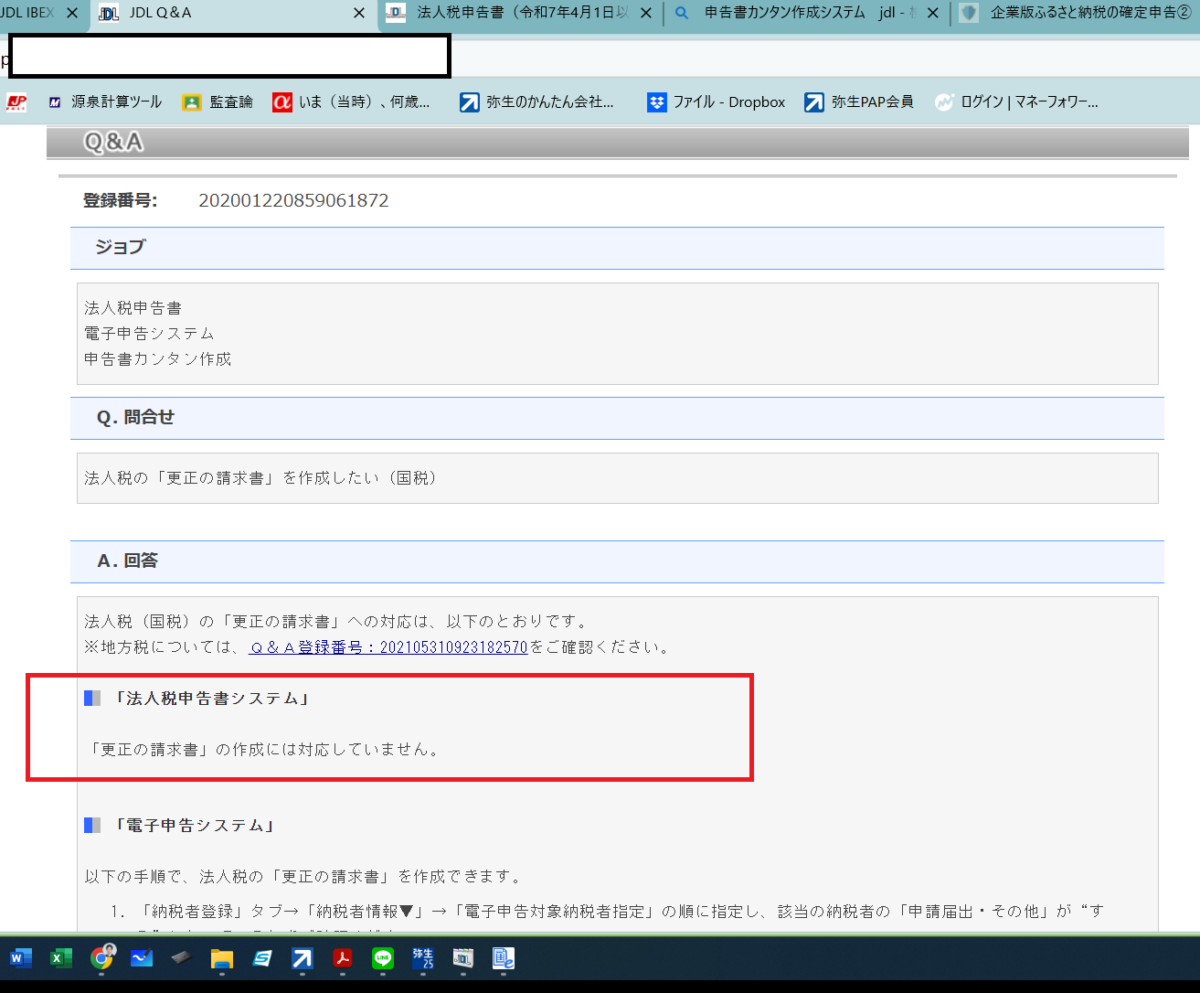

・JDL IBEXクラウド組曲Major 法人税システムでは、未対応なため。もっとも別表を作成しないのだから当然(!?)

・上の一表と、令和7年3月期の申告書の別表六sを参照して

⑤ 都合、表紙は以下の通り:

理由

特記事項なし

補足

特記事項なし

■