E様用)米国のETF(上場投資信託)で、(配当金ではなく)分配金を受領した場合の扱いは?

問題の所在

以下の事例:

・上場会社(とグループ会社)。

・みずほ証券の紹介(?)で、米国のETF(=上場投資信託)を取得。

・みずほ証券から毎月、「外国証券 分配金支払いのおしらせ」を受領する。

・毎月、配当があり、上の「」に外国税額控除の金額が印字されているが、年に1、2回、当該印字がない入金がある。この点から当該入金は「分配金」と推定される。

↓

上の投資に係る会計上、税務上の扱いを確認する:

結論

1)会計上

配当だろうが分配だろうが、当社にとっては、「投資からのリターンを処理する科目」で共通で、受取配当金a/c

分配金は、取得価額から控除する。

2)法人税上

分配金は配当ではないので、外国税額控除がなされないのでゼロ円。。記載がなれば何もしない(というか、できない)

理由

1)会計上の根拠は以下:

移管指針第9 号 2025 年3 月 金融商品会計に関する実務指針

96.投資信託の収益分配金は、次のように会計処理する。

(1) 追加型投資信託のうち(2)に該当する場合を除き、その収益に係る計算期間が終了す

る日の属する事業年度に計上する。ただし、その支払を受けた日の属する事業年度に計

上することも、継続適用を条件として認められる。

(2) 追加型投資信託のうち、購入後短期間に計算期間の末日が到来するものについて、収

益分配金のうち払込資金からの払戻しに相当するものとして区分されている場合、又は

区分されていなくてもそのほとんどが払込資金からの払戻しと認められる場合には、払

込資金の払戻相当額については当該投資信託の取得原価を減額処理する。

===================

2)法人税法上の根拠は以下の通り:

法人税法施行令 119条の3⑯ ★パス、、、、

16 内国法人が受ける対象配当等の額及び同一事業年度内配当等の額の合計額が当該対象配当等の額及び同一事業年度内配当等の額に係る各基準時の直前において当該内国法人が有する第十項に規定する他の法人の株式又は出資の帳簿価額のうち最も大きいものの百分の十に相当する金額を超える場合(同項第三号又は第四号に掲げる要件のいずれかに該当する場合並びに当該対象配当等の額及び同一事業年度内配当等の額のいずれについても益金不算入規定の適用を受けない場合を除く。)には、当該内国法人は、当該対象配当等の額に係る基準時の属する事業年度の確定申告書に当該対象配当等の額及び同一事業年度内配当等の額その他財務省令で定める事項を記載した書類を添付しなければならない。

法人税法基本通達2-3-23

(追加型株式投資信託に係る特別分配金の取扱い)

2-3-23 令第119条の3第19項《移動平均法を適用する有価証券について評価換え等があった場合の一単位当たりの帳簿価額の算出の特例》に規定する「元本の払戻しに相当する金銭の交付」とは、いわゆる個別元本方式による公社債投資信託以外の追加型証券投資信託に係る特別分配金の支払をいうのであるから留意する。(平12年課法2-7「四」により追加、平14年課法2-1「九」、平15年課法2-7「八」、平17年課法2-14「四」、平19年課法2-3「十」、平22年課法2-1「九」、令2年課法2-17「三」、令4年課法2-14「九」により改正)

(注) 当該特別分配金は、元本の払戻しとしての性質を有するものであり、法第23条《受取配当等の益金不算入》の規定の適用の対象とならない。

================

なお、この点に関し、

みずほ証券だって、分配金なら、国内源泉所得税の分(15.315%相当額)を控除しないハズのところ、控除しているということは、これは分配金とは言えないのでは?

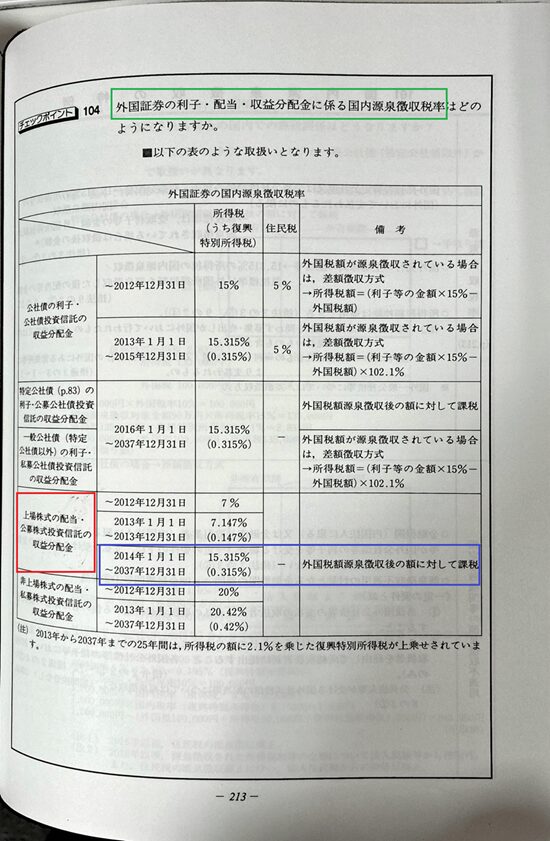

と一瞬、思ってしまうが、以下の本のp213 チェックポイント104に、以下の記述があり、

そもそも、外国証券の場合、実態は、みずほ証券側で区別できないので、ぜーんぶ、画一的に国内源泉所得税をしまくっているだけ、と推定する <m(__)m>

▼

補足

なお、Copilot にかけたところ、以下の回答:

===========

Copilot へメッセージを送る当社は米国のETFに投資をしていますが、みずほ証券からの計算書に、分配金 外国税額控除 ゼロ円 となっていることがあります。配当金には外国税額控除が記載されています。この違いはなぜですか?

米国ETFの分配金と配当金における外国税額控除の違いについて説明します。

**1. 分配金と配当金の違い**

– **分配金**: ETFが保有する資産から得られる収益を投資家に分配するものです。分配金には、元本の一部が含まれる場合もあり、必ずしも課税対象の収益とは限りません。そのため、外国税額控除が適用されない場合があります。

– **配当金**: 株式やETFが保有する企業からの利益配分で、通常は課税対象となります。米国で源泉徴収された税金がある場合、日本での確定申告を通じて外国税額控除を受けることが可能です。

**2. 外国税額控除がゼロ円となる理由**

– 分配金の一部が元本の払い戻しとして扱われる場合、課税対象外となり、外国税額控除が適用されないことがあります。

– また、ETFの種類や運用方法によって、分配金に対する課税や控除の適用が異なる場合があります。

=============

■