L様用)中間連結の仮決算の作業は、年度連結のそれと同じでいい理由は?

問題の所在

顧問先様がグループ子会社のため、毎年、連結パッケージを作成するが、

当社は3月決算であるが、親会社は8月決算のため、毎年、調整計算を要する。

当社では月次決算で各種引当計上をしているので、法人税の調整計算だけなのであり、提供される作業マニュアル上では、

==============

法人税等

・直近決算までは通常の期末決算整理と同様とし、 仮決算については期間対応税引前当期利益×30%を計上下さい。

・ただし税務上の繰越欠損金を有し、その範囲内の課税所得の場合には、未払法人税等をゼロとして計算して差し支えありません。

例:3月決算の会社の場合 (X1年8月期の連結)

X0年4月~X0年8月の税引前利益が100であった場合、みなし税率30%をかけて、30が税額…①

X0年4月~X1年3月の決算時に計算された法人税等の額が1,000であった…②

X1年4月~X1年8月の税引前利益が200であった場合、みなし税率30%をかけて、60が税額…③

連結決算時のPLの法人税等の額は、②―①+③=1,030と記入。

次に連結決算B/Sの未払税金等の額(8月残高)に③を加算させ、 さらにB/Sの利益剰余金の額(8月末残高)より③を減算させる事で調整。

==============

とだけサラリとまとめられている。そして、

・おそらく子会社側の決算月が何月であっても、

・上の年度連結でも、中間連結でも、

上のマニュアル通りに算出すれば、正しく連結パッケージが完成する。

ここでは、中間連結であっても上のマニュアルの考え方でOKである点を確認する。

結論

なお、以下では、r7年2月中間期を例に検証する:

例:3月決算の会社の場合 (X1年2月期の連結)

X0年4月~X0年8月の税引前利益が100であった場合、みなし税率30%をかけて、30が税額…①

X0年4月~X0年9月に対応する中間納付で納付済の法人税等の額が1,000であった…②

X0年10月~X1年2月の税引前利益が200であった場合、みなし税率30%をかけて、60が税額…③

連結決算時のPLの法人税等の額は、②―①+③=1,030と記入。

次に連結決算B/Sの未払税金等の額はゼロ円ゆえそれに③を加算させ、 さらにB/Sの利益剰余金の額(8月末残高)より③を減算させる事で調整。

理由

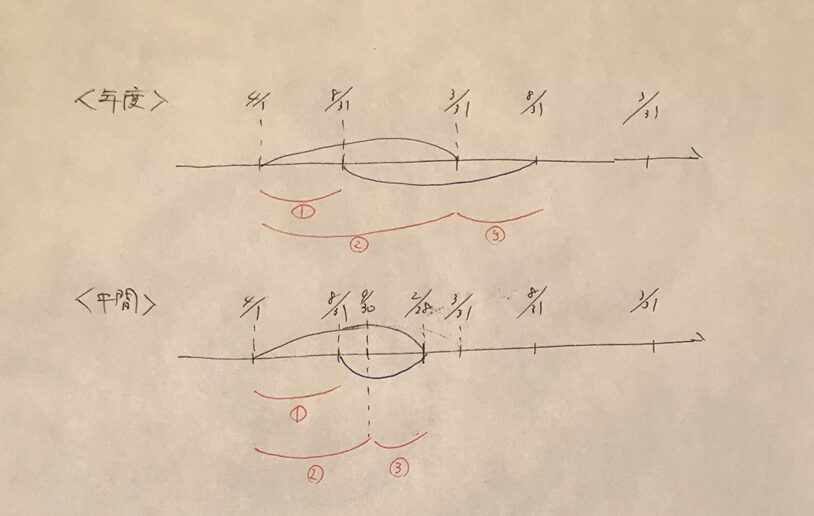

以下の関係を参照。★たしかに中間連結の方がわかりにくい (^o^)

補足

上の②は、<年度>と<中間>で異なる。具体的には、

<年度>では (借)法人税等 1000 (貸)未払法人税等 1000、であるが、

<中間>では (借)法人税等 1000 (貸)普通預金 1000、となる。

また上の①と③は、仮決算で修正仕訳になる。

最後、連結パッケージ上で、剰余金等の入力を含めて整合していることをかくにんすること。

■