上場株式等の譲渡損失と通算するのは、当期の譲渡損益と過去の譲渡損益ではないの?

問題の所在

以下の事例:

・過去、ずっと上場株式等の譲渡損失が続いていて、とりあえず繰越していた。

・今年は譲渡利益だったので、過去の譲渡損失と相殺するのかと入力していたら、金額の流れが、配当所得分とだけ相殺するようなのでググったところ、基本的な知識で恐縮ですが、間違えていたので、備忘メモ:

結論

(・通常、もう、申告分離課税が前提)

・いわゆる、上場株式等に係る譲渡損失の損益通算のポイントは以下:

① 譲渡損失(マイナス金額)と、配当所得(絶対にプラス)とを相殺

★過去と今年の譲渡損益同士ではない、法人税でいう繰越欠損金ではない!

② 譲渡損失は、3年間繰り越せる

★たとえば「3年前の譲渡損失分(の残り)と、当年度の配当所得とを相殺」があり得る。

③ 通算(相殺)するから、配当所得の欄に、収入と源泉所得税を入力計上する!

★弥生会計AEの場合、(1)収入は第一表の配当所得の金額の欄に、(2)源泉所得税は第二表の所得の内訳の欄に、泣き別れで入力するのがブー (*^^*)

理由

上の③は、下の「総合課税」に組み込むこと。

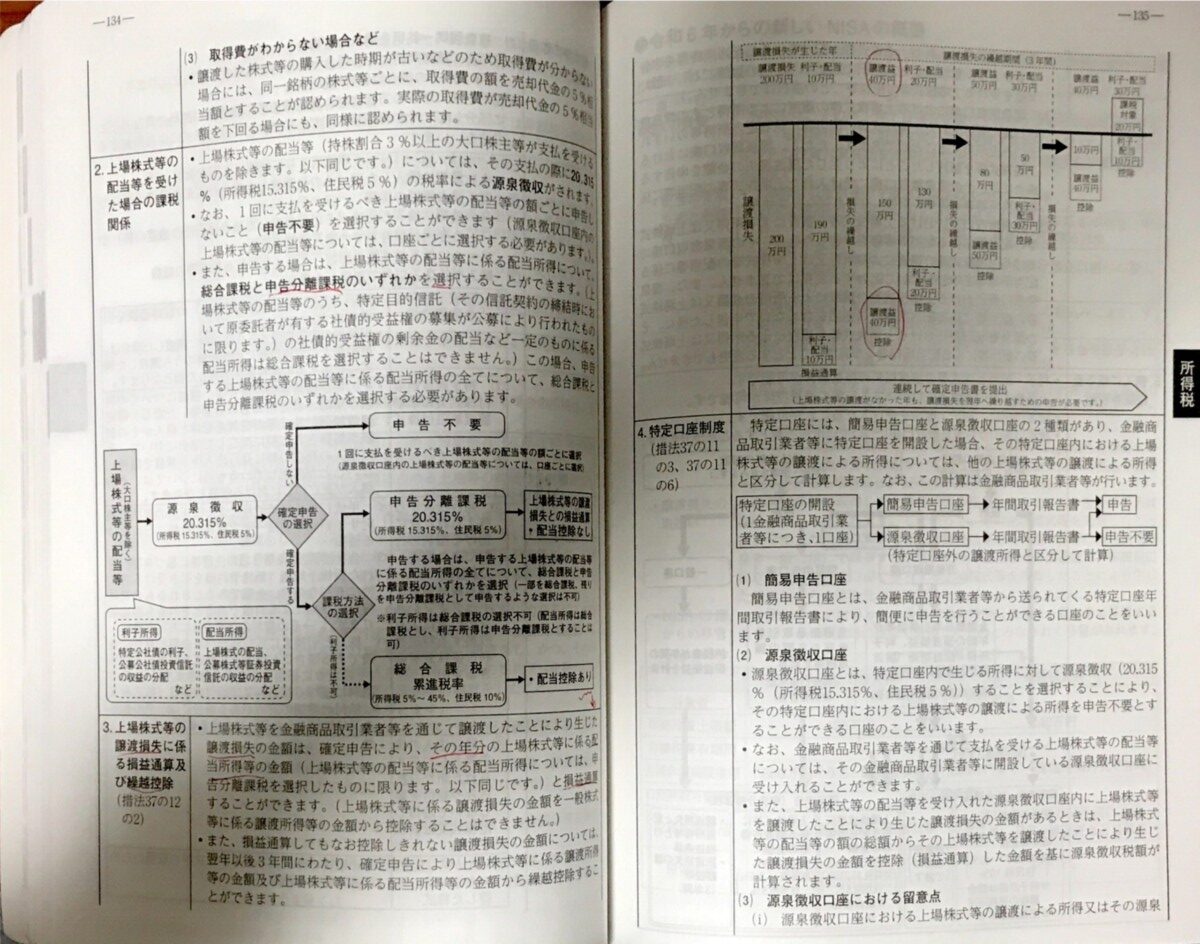

名著「令和6年度版 税務ハンドブック」 杉田宗久編著 コントロール社、p134、p135より抜粋:

===============

補足

上の本が名著なのは以下 (*^^*):

■