上場株式等の譲渡損失の通算は、付表上で計算しているの?

問題の所在

以下の事例:

・過去ずっと譲渡所得は赤字で、令和5年度と令和6年度が黒字。

・令和6年度の所得税等の確定申告での、上場株式等の譲渡損失の計算上、

1)過去からの譲渡損失

2)当期の譲渡利益を減算

3)当期の配当所得を減算

↓

法人税等確定申告の別表の繰越欠損金との対応上、付表上で、上の1)▲2)から、上の3)を控除する、と思うのだが、わかりにくかったので、分析した際の備忘メモ。

結論

考え方は、法人税等確定申告の別表の繰越欠損金と一緒!付表2ページ目で通算した結果を、第三表へ飛ばしている。

理由

実際の記入は以下。以下、弥生会計AEの操作で確認。

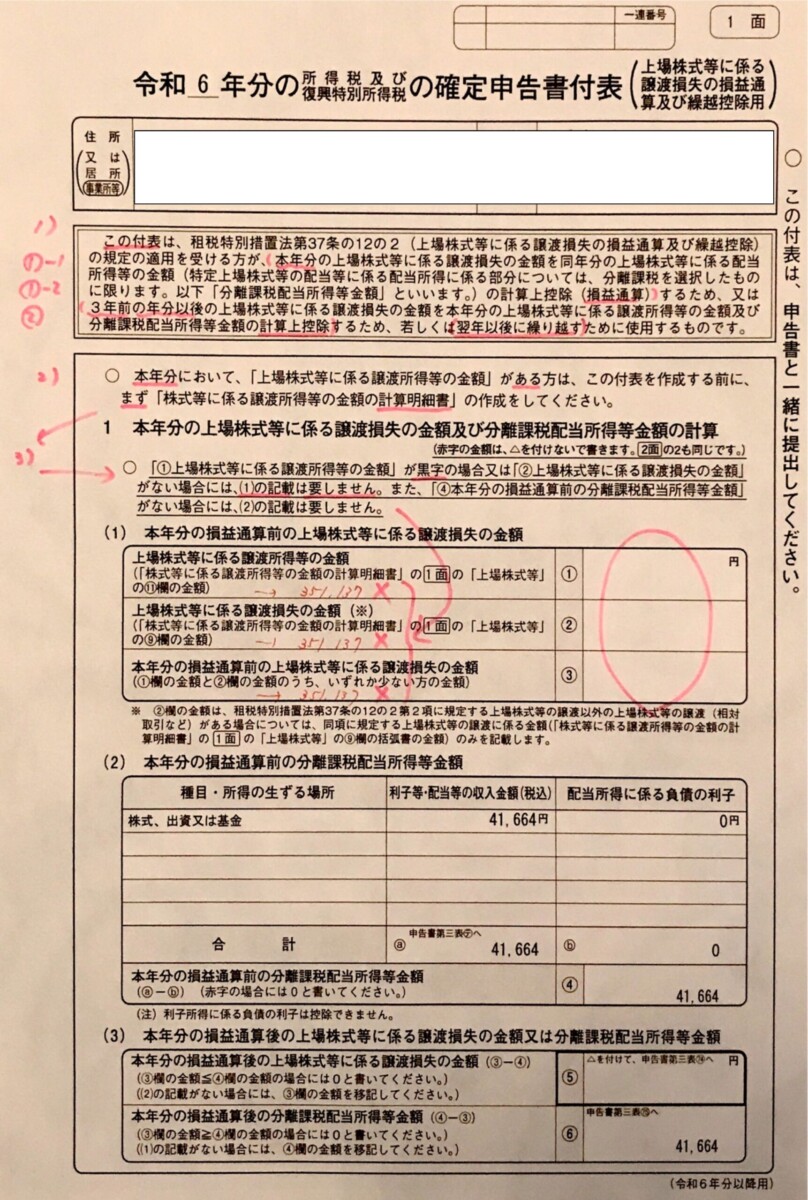

まず付表から。

赤マーカーの1)で目的3つがOK。

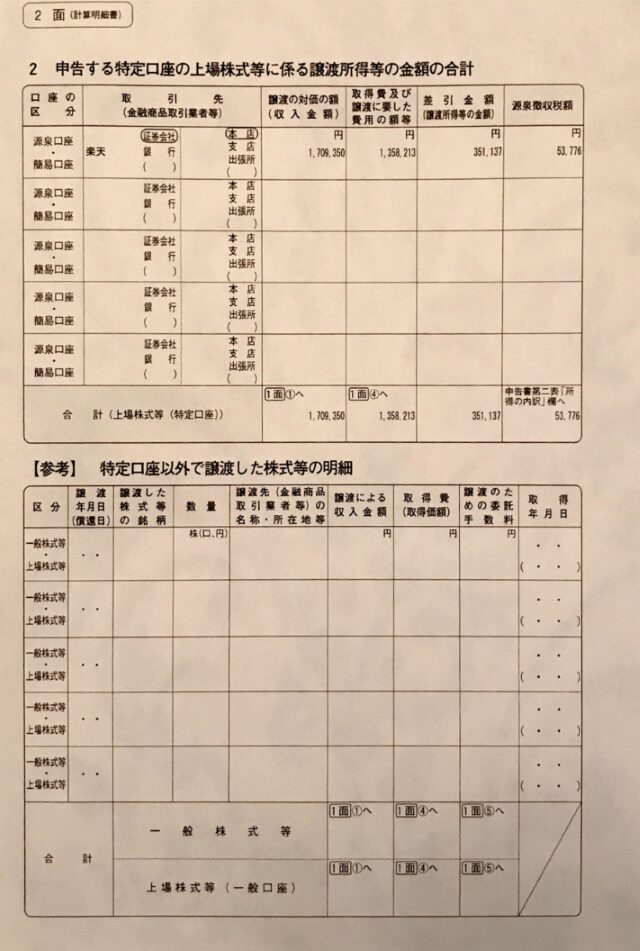

同2)で、先に、計算明細書を機械的に記入し(2ページ目に入力すると1ページ目に反映する)、これに戻って来る。

同3)がトラップだが、①②③欄とも空白!

↓

↓

↓

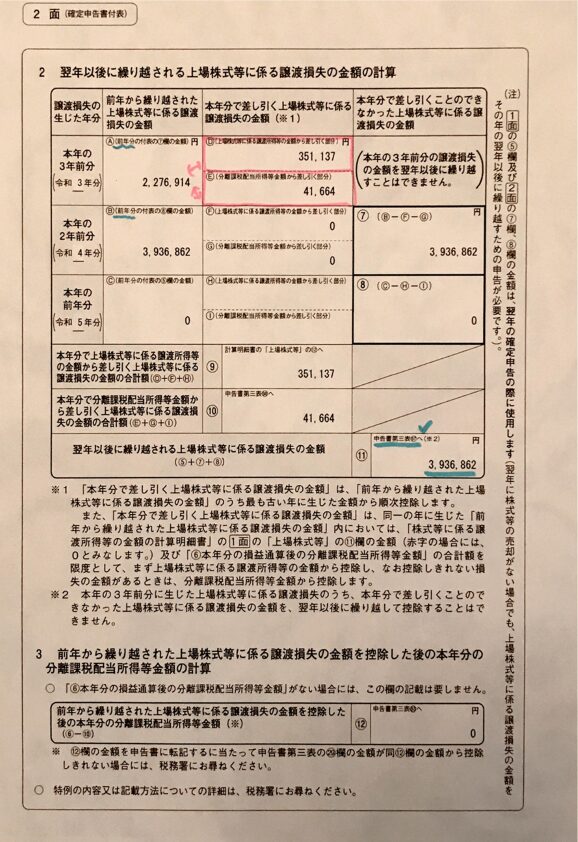

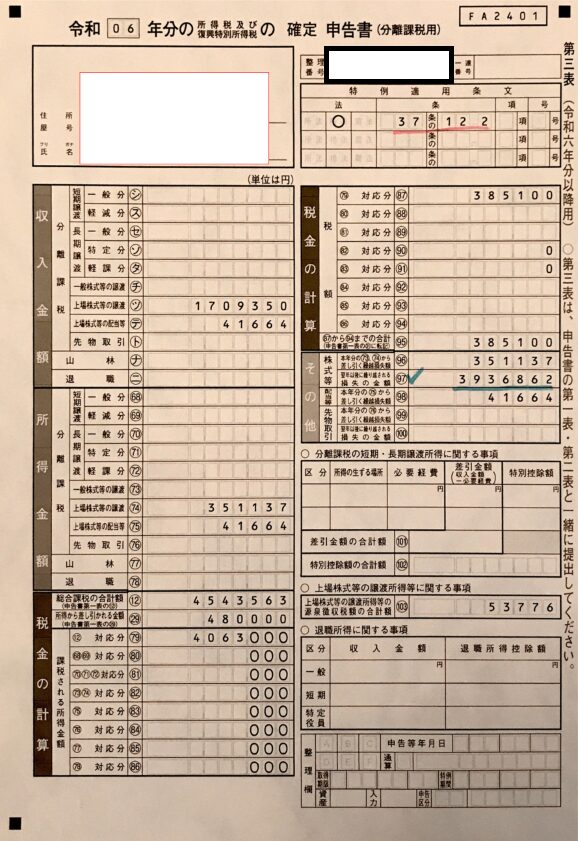

その結果、付表2ページ目。

赤マーカー線の2つで、過去分と相殺している。★改めてみると、わかりやすい (*^^*)

↓ 上の青マーカー部分が、第三表へ。

===============

補足

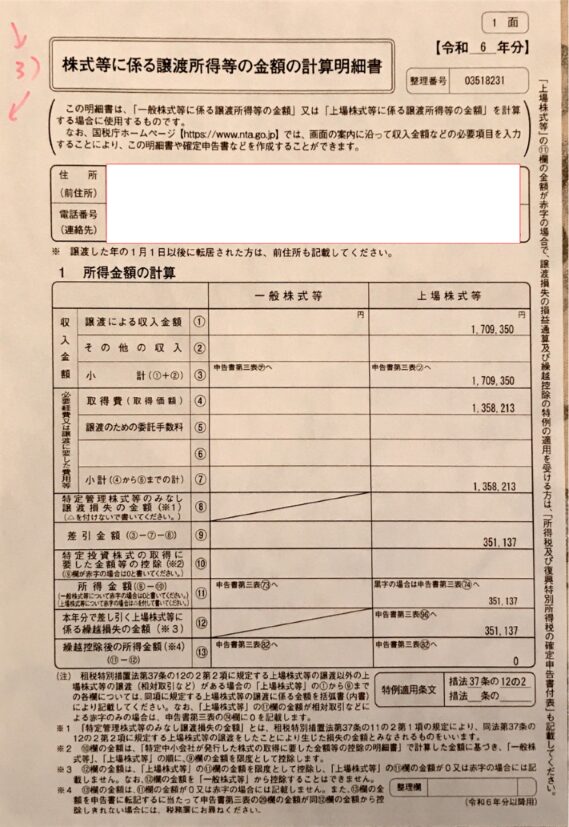

計算明細書の特例条文は、正直、知らんが (*^^*)、注書きを見ればわかる。

■