【2025/5/16修正】合同会社の、法人税等確定申告書の別表二の書き方のポイントは?

問題の所在

合同会社は、議決権ではなく持分。。。。だが、持分を意識して入力すると、ヘンテコな別表二になる。

そこで、書き方をまとめた備忘メモ。

※なお、JDL IBEXクラウド組曲Major 法人税申告システムを前提にする。

結論

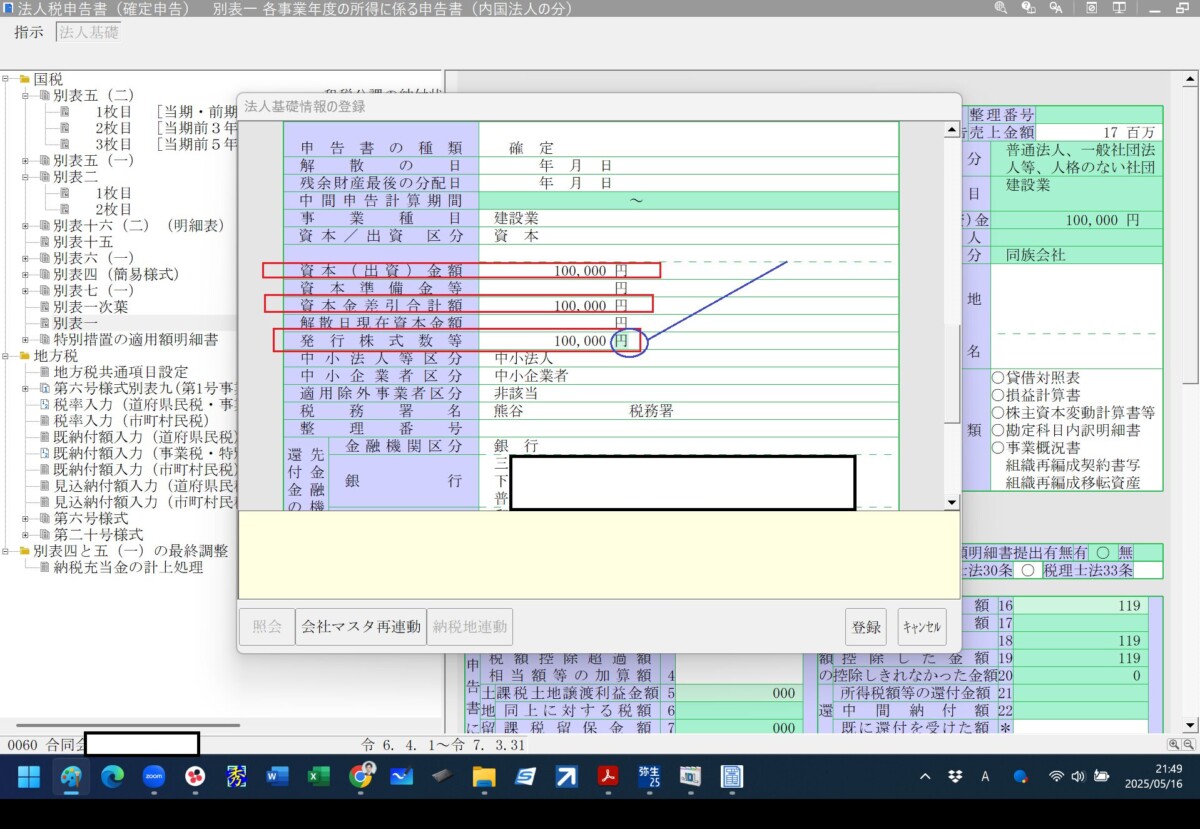

・画面「法人基礎」の 発行済株式数等 欄。

以下の画像のように、出資金の金額 +(持分の「口」ではなく)「円」

↓

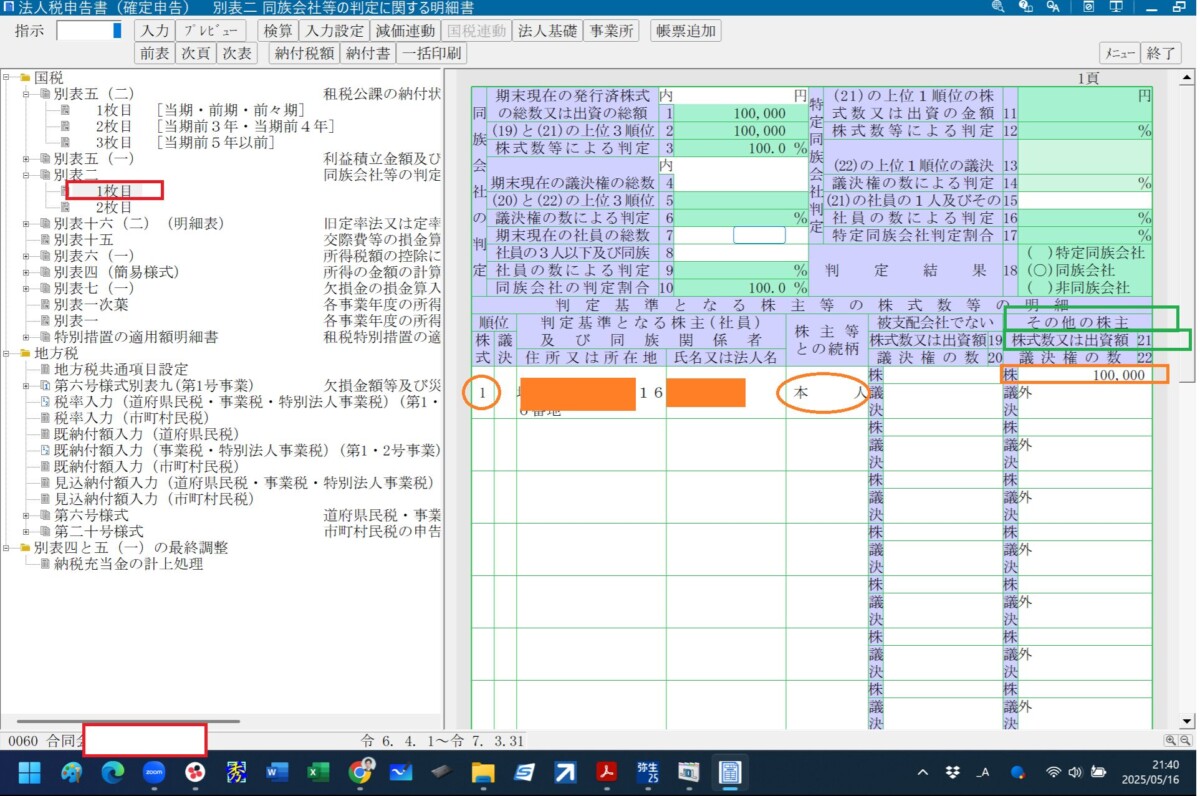

そして別表二。。。。具体的には以下の通り:

・下半分について、オレンジのように入力する! 特にみどり枠線のレイアウトは実際の別表2と違うので、間違えないように。

・上半分は、、、一切、入力しない!

理由

以下の記事が理論的で、かつ社員1名のケースについて取り上げていて、大変参考になる。

(以下、一部抜粋)

合同会社の別表二の記載について(同族会社の判定)

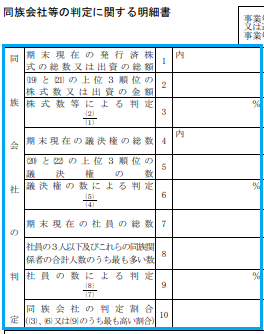

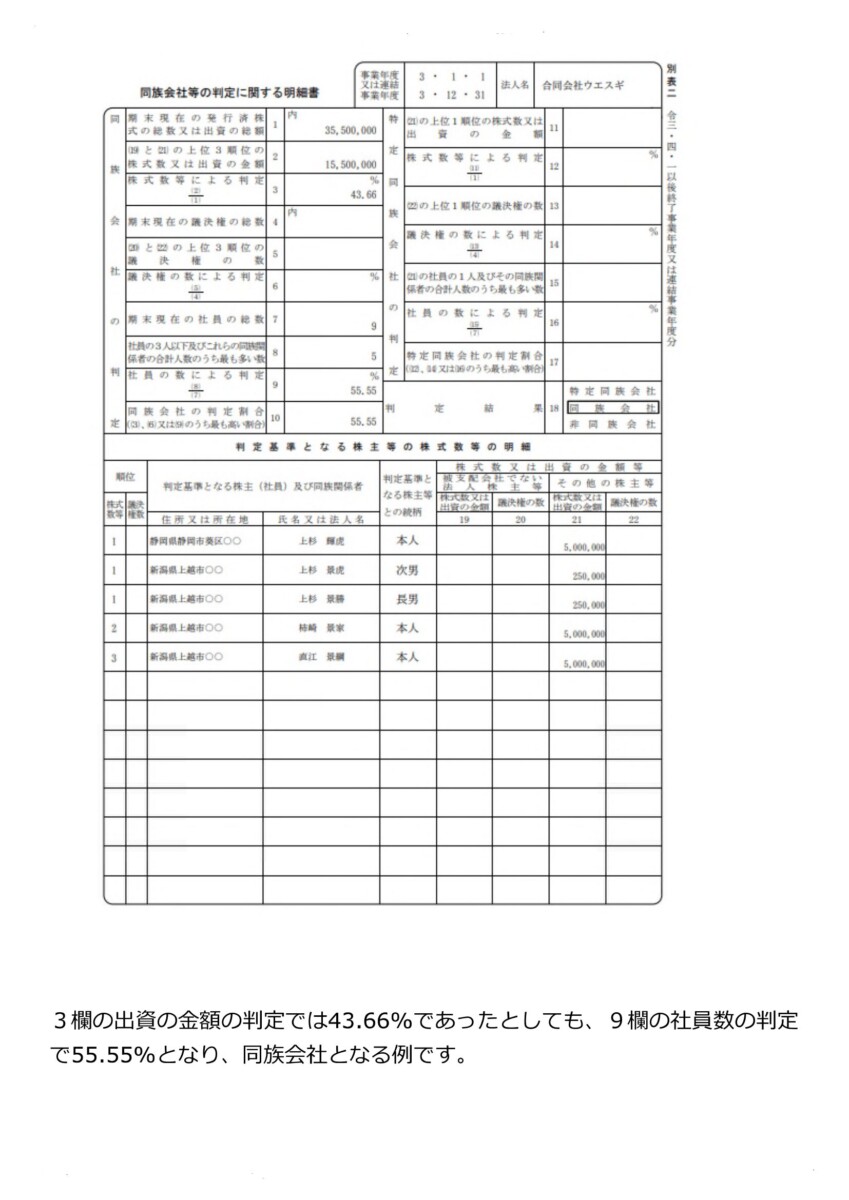

青枠の「1~9」までに「株数・出資額・議決権数・社員数」を記入して、「10」で同族会社の判定割合を算出します。

「1~9」では、下記の3つの判定ができます。このうち最も高い割合を「10」に記入します。

- 発行済株式数又は出資額による判定(1~3)

- 議決権の数による判定(4~6)

- 社員の数による判定(7~9)

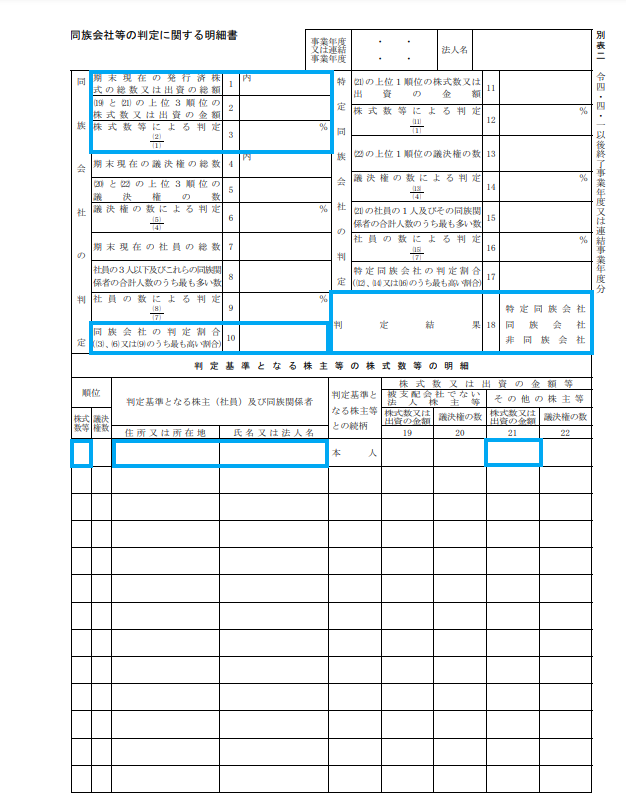

このうち、合同会社には株式という制度自体(当然、株主総会も)ないので、「発行済株式数」は判定の要素から除かれます。

「②議決権の数による判定(4~6)」は、「種類株式」を発行していない場合には記載する必要はありません。

そのため、「出資額・社員数」の2つで判定をします。

また、「③社員の数による判定(7~9)」については、①発行済株式数又は出資額による判定(1~3)(と②議決権の数による判定(4~6))で同族会社に該当する場合は、記載する必要はありません。

結果的に、①出資額による判定だけで同族会社に該当する場合は、③の判定は不要となります。

合同会社で一人社長の場合の記載例

マイクロ法人やひとり社長という言葉が浸透しているように、合同会社のメリット(設立費用の安さ、所有と経営の一致)を考えると、合同会社で代表社員(業務執行社員)が一人という場合が増えているようです。

その場合の別表二の作成は簡単です。

青枠だけを記入するだけで完成となります。

代表社員(出資者)1名の合同会社であれば、「1」の出資の総額と「21」の出資の金額はイコールになります。

したがって、「3」は100%となり同族会社(50%超)に該当します。

===========

補足

以前は以下の記事くらいしかなかった。

こちらも有益ですが、社員の人数が多い場合を前提にしているので、備忘的に、補足に記載します:

最速10秒!STEP式で誰でもできる別表2の書き方|元国税職員が解説

(以下、一部抜粋)

2-5 「合同会社」や「合資会社」等の持株会社の場合の記載例

「合同会社」や「合資会社」等の持株会社の場合の別表2の記載例です。

「合同会社」や「合資会社」は株主が存在しないため、社員の数で同族会社か否かを判定します。

===========

補足

特記事項なし

■