当事務所用)法人で、消費税の還付申告に関する明細書の「3 課税仕入れに係る事項」の各金額の算出手順は?

問題の所在

当事務所では、工務店のお客様が比較的多いが、この業種は売上の変動が多いため、消費税が還付になることが生じる。

いわゆる還付明細書の金額の算出、特に、「3 課税仕入れに係る事項」の各金額は、申告書や決算書と整合するので、作業マニュアル化する。

(なお「2 課税売上等に係る事項」は用意なためパス)

結論

以下の通り:

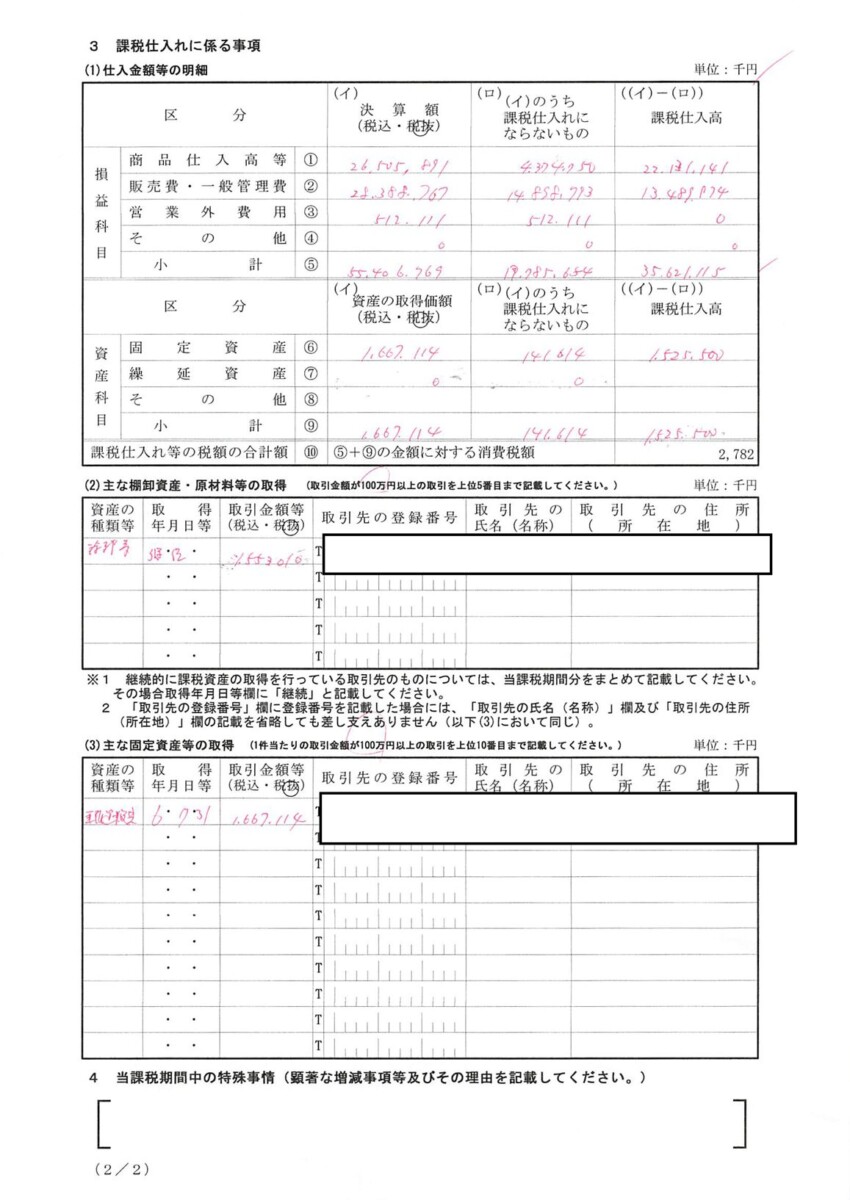

(1)仕入金額等の明細」の、損益項目①、②、③、④、⑤ で、

(イ)決算額(当事務所では、税抜き)

→ 決算書のPLの、売上原価、SGA、営業外費用、から秒殺

(ロ)課税仕入れにならないもの

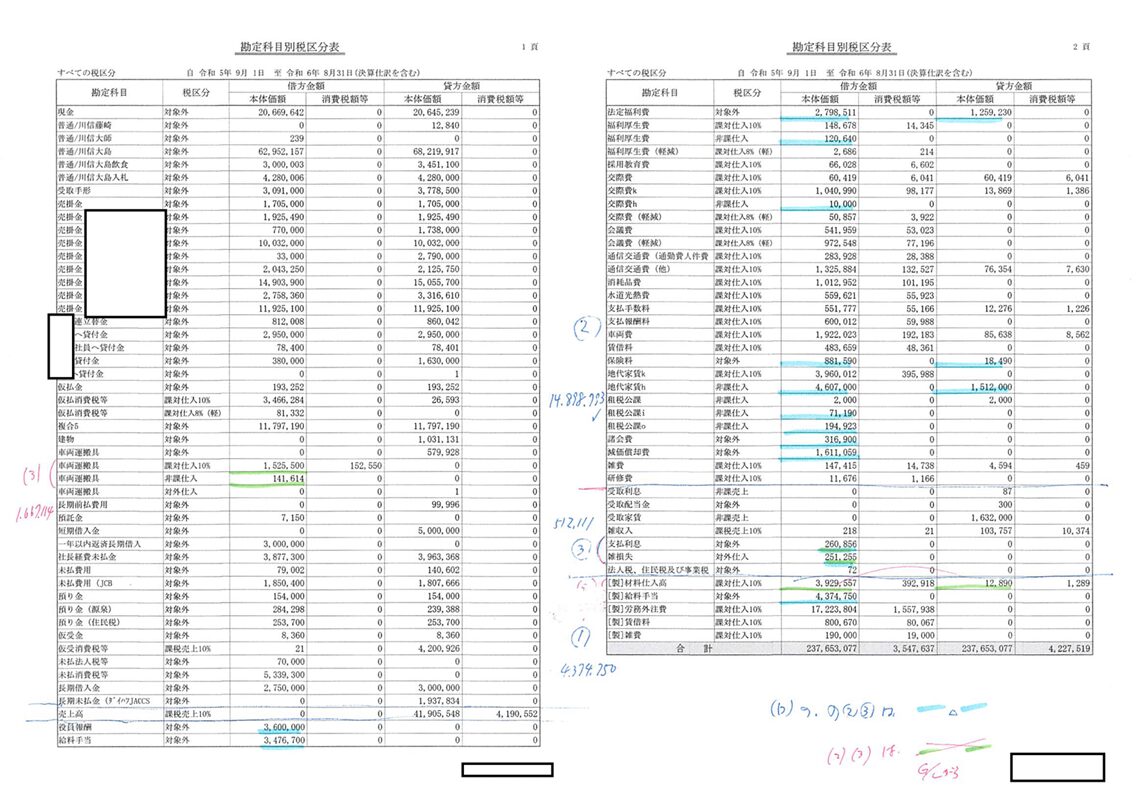

→ 弥生会計AEの 集計(R)→消費税集計表(T)→科目別税区分(Z)を選択して印刷。 ★決算整理済

・ここで、PLの区分ごとに軽く横線を引いて、①、②、③の区分。

・例外管理で、非課税取引/不課税取引 だけを着色する(上の画像で、みず色ペン)。 ★当事務所では振替仕訳を多用するので、貸借とも着色する。

・そして、貸借でネットすることに注意して電卓で2回足し込んで、一致していれば済。

・なお、①②③④⑤のうちヤマは②であり、他のものは目算でも可能な気もするが、ケアレスミス防止で書き出す。

((イ)ー(ロ))課税仕入高

(別のところから引っこ抜いて計算せず)表のレイアウト通りに算出する。

(2)主な棚卸資産・原材料等の取得

・弥生会計AEの、残高試算表の、PL仕入高a/c、か、CR製造原価報告書の材料仕入高a/cかのGLの中をカウントすれば足りる。

・なお、仕入業者が多い場合には、GL上で摘要欄の業者名で検索し、合計が100万円の業者だけを白紙のエクセルでメモ的に集計すれば足りる

★100万円以上だけカウントすれば良いので、網羅性はないので、気楽 (^^)

(3)主な固定資産等の取得

・弥生会計AEの、残高試算表の、BSの有形固定資産の各a/cのGLの中をカウントすれば足りる。

★100万円以上だけカウントすれば良いので、網羅性はないので、気楽 (^^)

↓

弥生会計AEで白紙の還付明細書を印刷して、

いったん上の各金額を、chの意味で円単位でメモし、

それを見て、弥生会計AEの還付明細書の画面に機会的に千円単位で写して入力する。

理由

上の記載例で検算してみると、

⑩=(途中計算の金額だが概ね正しく)2,782千円

∴ A=⑩÷0.78(★国税分のみから国・地方合算へ)=3,566千円

B=試算1)⑤+⑨の金額に対する消費税額の最大値=(35,621+1,525)×最大値で10%=3,714千円

C=試算2)⑤+⑨の金額に対する消費税額の最小値=(35,621+1,525)×最小値で8%軽減=2,971千円

∴ C<A<B が成立するので、概算ベースで矛盾はない(注)

補足

実は上の(注)の後、①の内数(CR労務外注費a/c)でインボイス未登録分のカウント漏れが判明した。

それらを適格から区分処理(経過措置80%)へ修正入力し、最終金額で再chしてみた結果は以下:

⑩=2,692千円

∴ A=⑩÷0.78(★国税分のみから国・地方合算へ)=3,451千円

B=試算1)⑤+⑨の金額に対する消費税額の最大値=(35,690+1,525)×最大値で10%=3,721千円

C=試算2)⑤+⑨の金額に対する消費税額の最小値=(35,690+1,525)×最小値で8%軽減=2,977千円

∴ C<A<B が当然に成立する。特に A<B の差額分がいわゆる8割特例の20%差額に相当すると推定する。

↓

やってみて、外見から(=税務当局のデスクトップレビューから)みても、せいぜいこの程度の整合性しかわからないんだなと安心(!?)。

■