G様用)税額控除(試験研究費、賃上げ促進税制、企業版ふるさと納税)の令和6年6月決算の会社の確定申告では、控除未済分を繰り越せない根拠は?

問題の所在

令和6年度改正で、いわゆる賃上げ促進税制法人税の20%を控除しきれない分は、翌年以降に繰り越すことができるようになったともやっと記憶しているが、

令和6年6月期の会社でそれが適用されるのか否かが曖昧だったのと、同じ趣旨で他の税額控除についてもあり得るので、確認した際の備忘メモ。

結論

以下の通り:

1)いわゆる中小企業の試験研究費の税額控除

→ そもそも繰り越せない

2)いわゆる中小企業の賃上げ促進税制

→ 当期(令和6年6月期)までは繰り越せない ★次期から繰り越せる!

3)いわゆる企業版ふるさと納税

→ そもそも繰り越せない

理由

上の1),3)はNAなためパス。

上の2)については以下の通りで、令和6年6月期は下の2枚目の青マーカーの方で、控除限度超過額を5年繰り越セル旨の記載がない。 ★出典:令和6年度 税務ハンドブック

https://zei-komon.com/?p=22536

↓

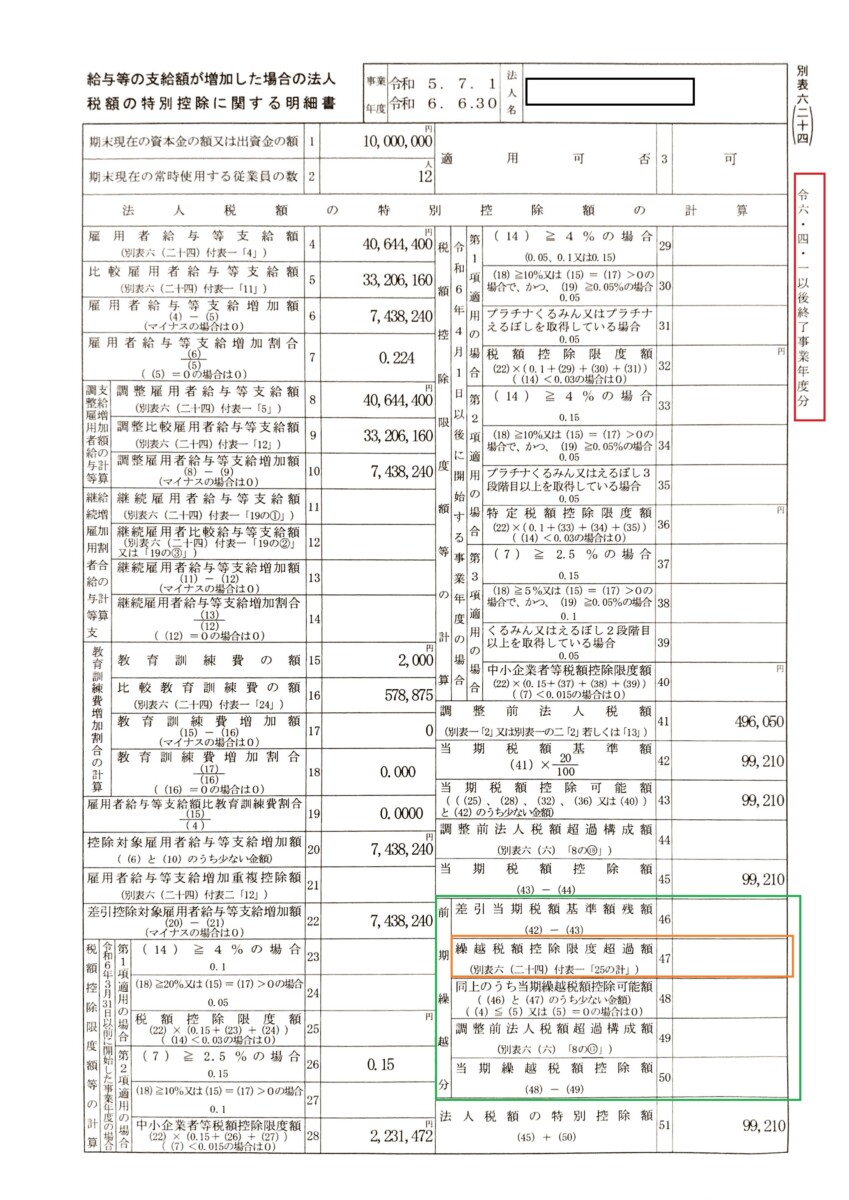

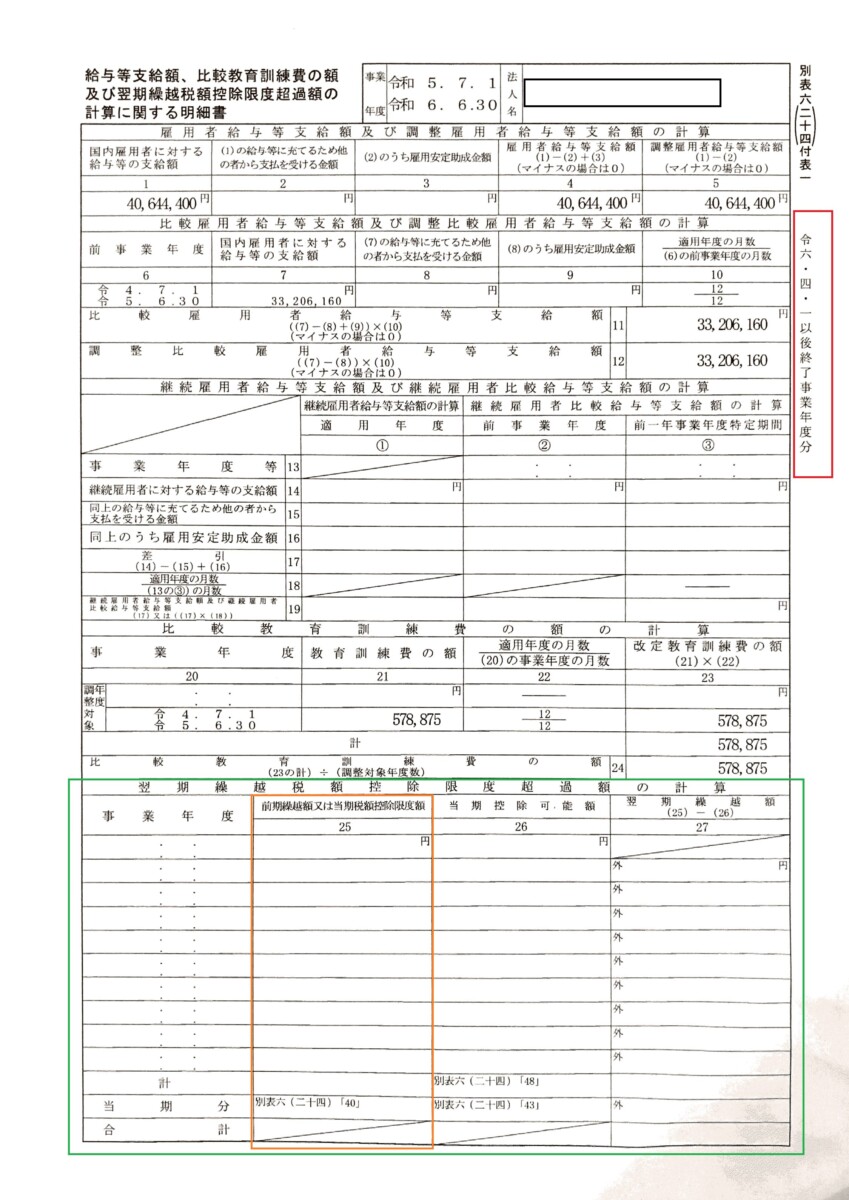

なお、このタイミングで実際に賃上げ促進税制の別表(別表六(二十四)及び同六(二十四)付表)を作成すると以下の別表の様式になり、

ともに、右欄外の赤枠線内のとおり「令和六・四・一以後終了事業年度分」とある、、、、

↓

すると、

「あれ?別表六(二十四)と、同付表に、緑枠線内のとおり前期繰越分欄があるので、この令和6年6月期から適用なのか?」

「でも上の本によれば、この令和6年6月期は不適用とあるし、、、、?」

と混乱するが、

時間軸上で、令和6年4月1日から令和9年3月31日までの開始事業年度の会社、特に、令和7年3月期の会社に適用する際にこの緑枠線線が必要なので、もう印刷せざるを得ない、

と推察する。

★ 別表の適用期間と、賃上げ促進税制の適用期間とに、ズレがあるため。

★ 具体的には、「令和6年3月1日以前に開始する事業年度の会社」で生じる。今回の事例の、令和6年6月期の会社=令和5年7月1日に開始事業年度の会社、はこれに該当する!

補足

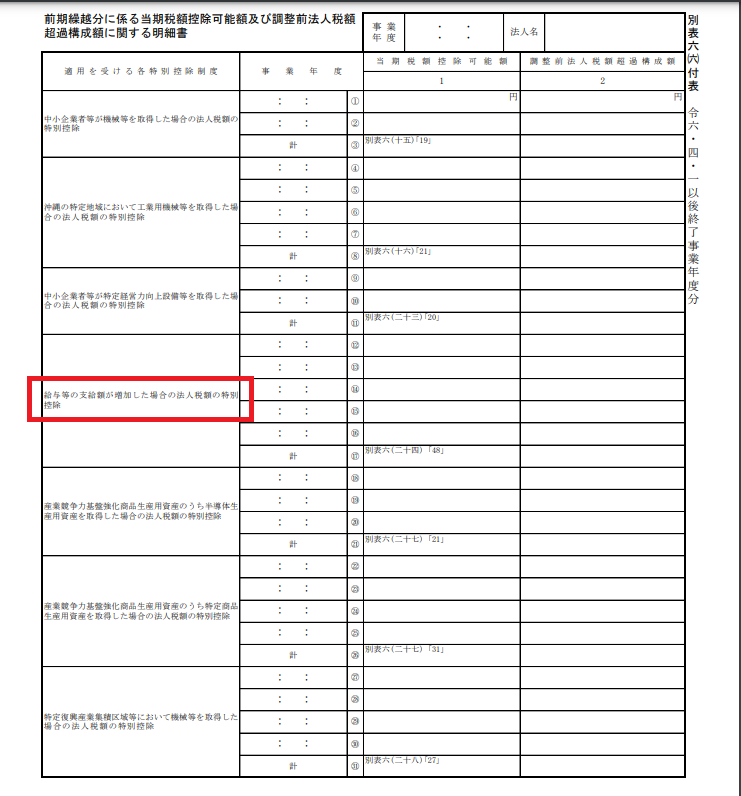

上の理屈を、さらに上位の別表の様式の変更の推移から検討すると、

「税額控除のうち、控除限度超過額を繰り越せるものは、別表六(六)付表 を作成できるもの」である。

そこで、直近の2年分で、別表六(六)付表 の内容をchすると、、

「令和6年4月1日から令和9年3月31日までの開始事業年度」から、繰り越せるので、OK。

・令和6年4月以降に提供した法人税等各種別表関係(令和6年4月1日以後終了事業年度等分)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2024/01.htm

(以下、一部抜粋)

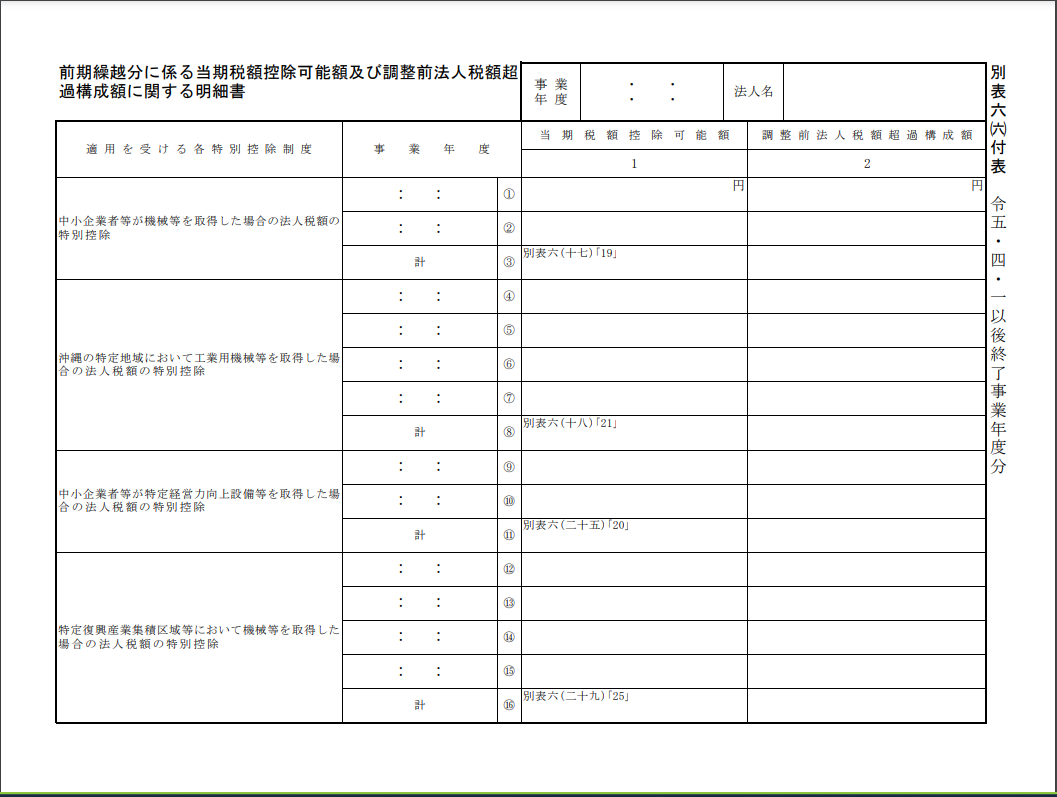

・令和5年4月から令和6年3月の間に提供した法人税等各種別表関係(令和5年4月1日以後終了事業年度等分)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/01.htm

(以下、一部抜粋)

■