M社様用)インボイス処理 「当社の従業員が、国内出張のチケットを、海外旅券サイトを通じて購入した」場合は?

問題の所在

以下の事例:

・上場会社の子会社の従業員が、

・国内宿泊、国内線利用時に、海外サイト(例 エクスペディア)で事前決済した場合

(例)海外サイトへ11,000円の支払

・この場合、「免税。課税仕入れ額0円」または「経過措置が適用され、課税仕入れ額800円が可能」?

↓

「海外サイト」とくると、登場するキーワードが、「リバース・チャージ」「特例仕入れ」なんちゃら。。。。。(^^)

しかし、「フツーにみどりの窓口で、日本人が国内旅券チケットを買ったら、まずフツーの課税取引」な気がするが、、、、

結論

最終消費者にとっては、フツーの国内取引。ゆえに、

・インボイスがあれば課税取引

・インボイスがなければ、経過措置(80%免税)

理由

まず、(やや古いが廃止されていないならば)以下の国税庁の記事が参考になる:

国境を越えた役務の提供に係る消費税の課税に関するQ&A 平成27年5月(平成28年12月改訂)国税庁消費税室

https://www.nta.go.jp/publication/pamph/pdf/cross-QA.pdf

(以下、一部抜粋)

===================

↓

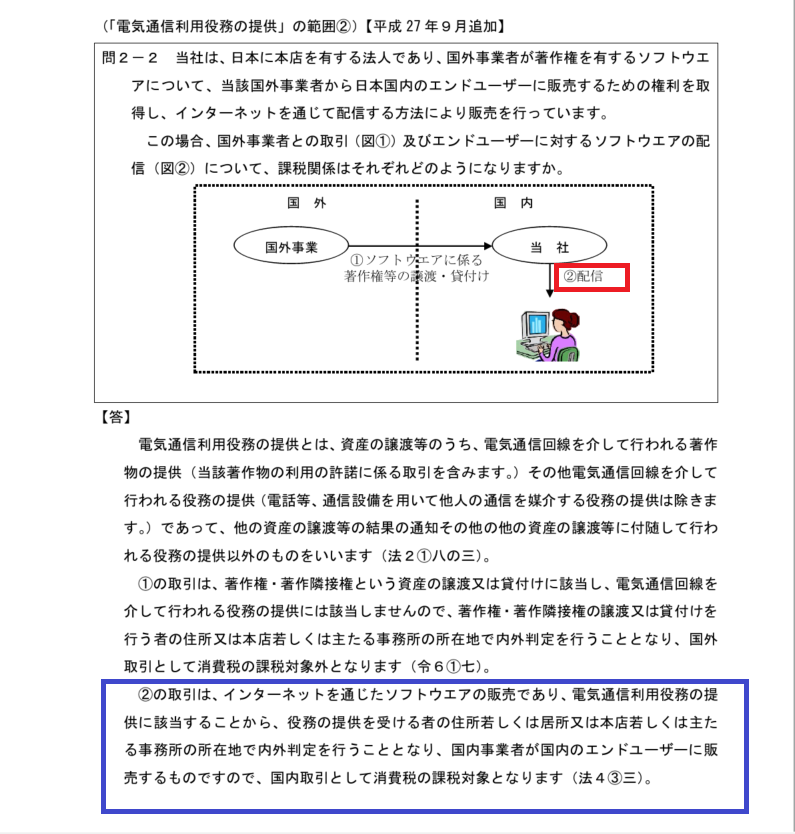

以上の例では、取引の内容は「国外事業者が著作権を有するソフトウェア」であっても、それは国内の最終消費者(=エンドユーザー)にとっては課税仕入である。

であるならば、当該取引が「国内事業者のソフトウェア→国内事業者の旅券サービス」であっても、もちろんエンドユーザーにとっては課税仕入であろう。

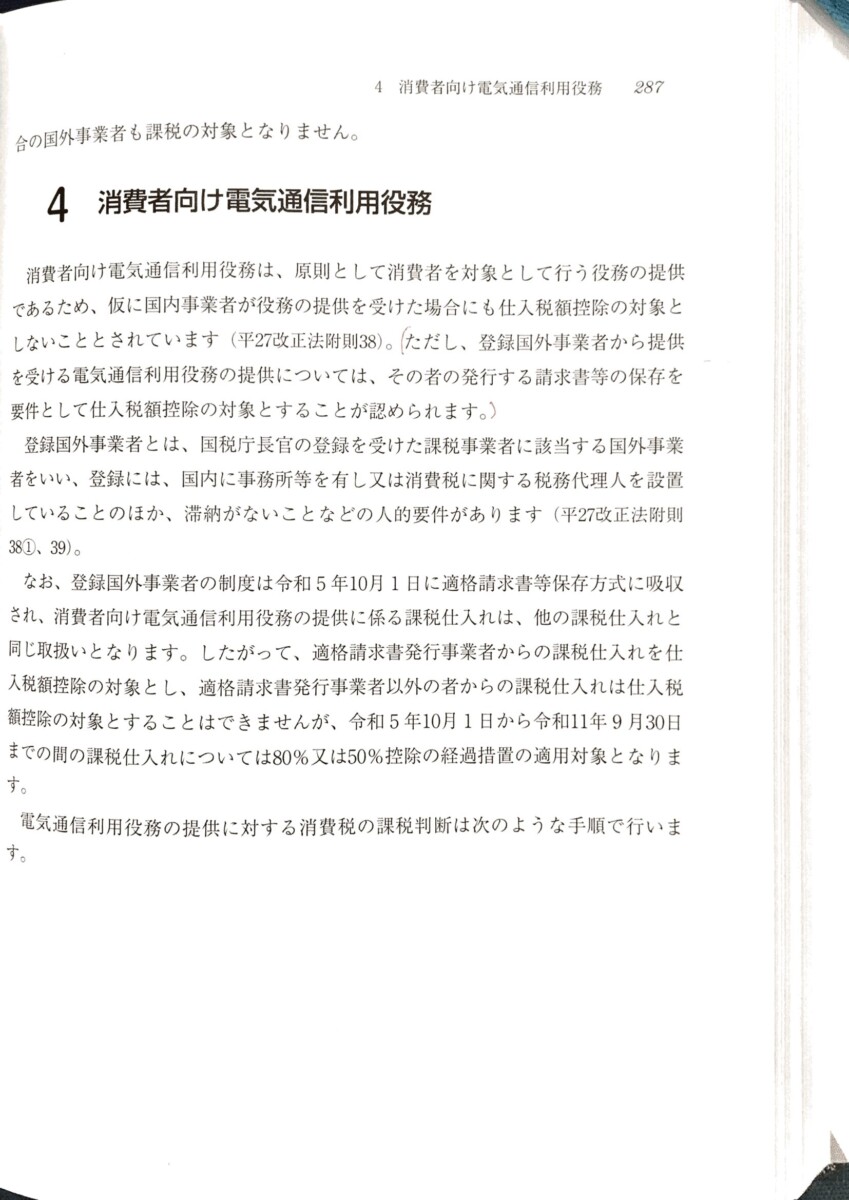

また、次の超オススメでは、まず消費者にとっての課税関係は冒頭の概説部分で触れていて、その後で、国内事業者にとっての様々なケースを、リバースチャージに関連付けながら解説している。

↓

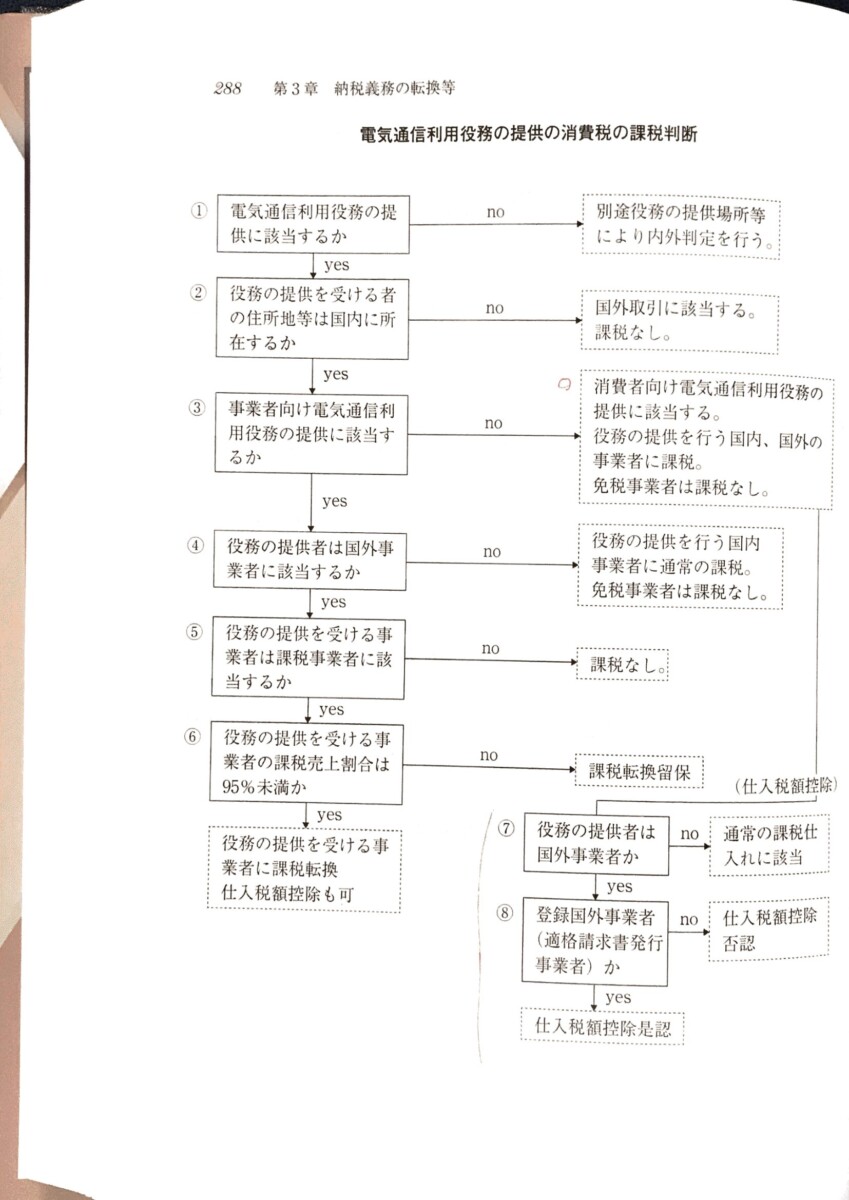

その中で、国外事業者⇔国内事業者⇔エンドユーザー、のうち、国外事業者⇔国外事業者、の間の取引にフォーカスする解説が続くが、以下の2枚目の図の⑧で、国「外」事業者から、インボイス付き請求書をgetできれば通常の仕入税額控除が可能、

と整理されている。

★なお、したがって以下の説明は間違い

(∵原則として、消費者向け電気通信利用役務は、(事業者向けと違い課税上の弊害を調整する意義がないため)不課税取引、

例外として、旧登録国外事業者の要件を満たす場合(=現インボイス登録者の場合)は、実態が課税取引と同じなので、課税取引、

ゆえに、インボイス登録者でない場合には、原則に戻って、そもそも不課税取引なので、経過措置の適用はないハズ)

(以下、一部抜粋)

============

補足

ついリバースチャージ方式のモードで調べにかかってしまうが、、、、

リバースチャージ方式の制度趣旨はざっくりいうと、「国外サイト事業者に係る課税上の弊害を、その中の国内の出店者へ課税売上に課税仕入分をオンする方法で調整する」であり、

そこでの諸々の調整の議論に最終消費者は登場しない。

また、この枠組みの入れ子である「当該出店者と最終消費者との間の取引」には、課税上の弊害は生じていないのだから、当然、何も調整不要である。

■