L様用)キャッシュ・フロー計算書の「法人税等の支払額」に、繰延税金資産a/cやら法人税等調整額a/c等をカウントしないことの根拠は?

問題の所在

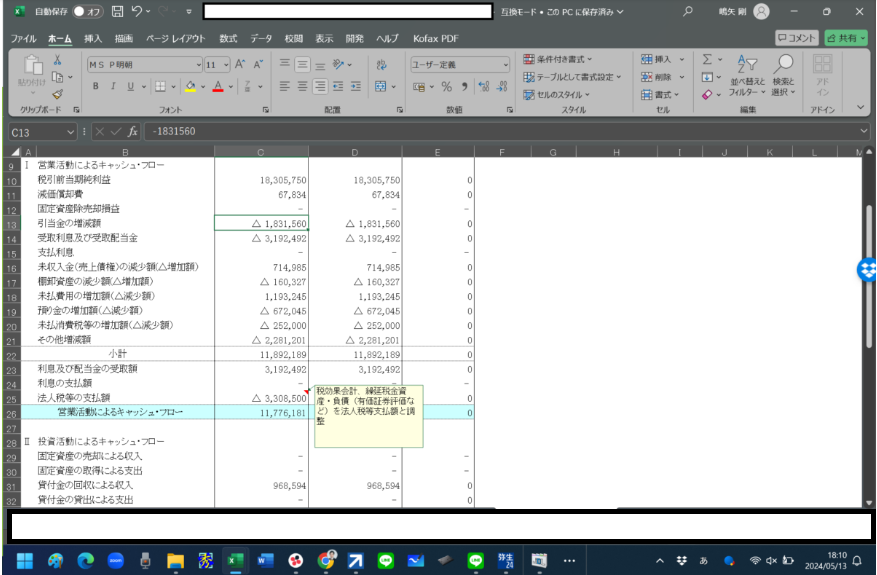

引継ぎ案件で、キャッシュ・フロー計算書の書式エクセルに以下のコメントがあった:

↓

要は、「法人税等の支払額に、繰延税金資産a/c等を含めて調整する」と言っている。

私見では、そうではなく、狭義の意味で、法人税等の支払額だけを集計するはずと理解していたが、、、

結論

(集計方法は多様だが)要は、私見の通り。

理由

実際の仕訳日記帳中の仕訳が、例えば、

(借)繰延税金資産 100 (貸)法人税等調整額 100

とすると、CF仕訳は貸借逆で、

(借)法人税等調整額 100 (貸)繰延税金資産 100

で、

・TB上の各科目の残高は、ともにゼロ。

・CF計算書上も、各科目は表示されない。

から。。。。。。。。。。。。

補足

ググってみたが、全くヒットしなかったのは、要は、そういうこと?

■