別表十一(一の②)の一括差評価金銭債権の明細の記入は?

問題の所在

別表十一(一の②)の一括差評価金銭債権の明細を、JDL IBEXクラウド組曲Majorの法人税申告書システムで入力する際、

どの税務ソフトもそうであるが、項目書きを省略して記載しているため、一連の記入がしにくい。

だから、それが説明してあるものを見ながら入力したいため、ググった際の備忘メモ。

結論と理由

以下の記事が参考になる:

(以下、一部抜粋)

一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書

別表11(1の2)は、一括評価金銭債権の貸倒引当金に関する明細書です。

一括評価金銭債権とは、貸倒引当金に繰り入れる金額のうち、個別評価金銭債権に該当しない金銭債権のことです。売掛金や貸付金のほか、未収請負金や未収地代家賃、貸付金の未収利子などが含まれます。

別表11(1の2)は、17~25の「一括評価金銭債権の明細」と26~29の「基準年度の実績により実質的に債権とみられないものの額を計算する場合の明細」を作成後、上部の1~16の項目を記載します。

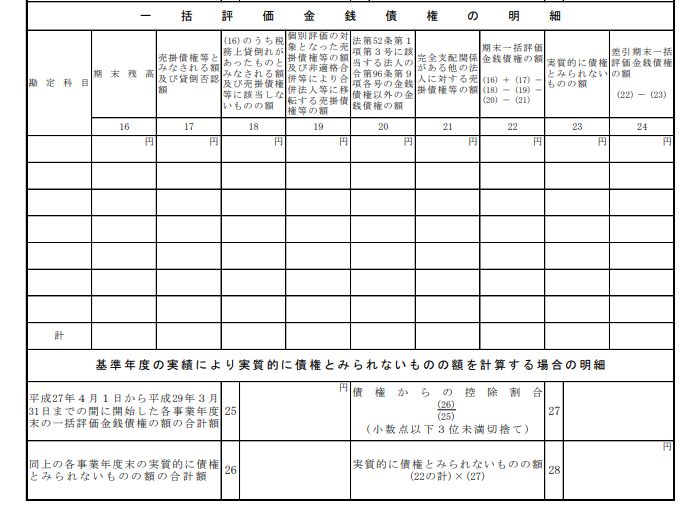

一括評価金銭債権の明細

出典:一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書|国税庁

別表11(1の2)の17~25の項目は、勘定科目ごとに一括評価金銭債権の額を集計するための項目です。一括評価金銭債権の対象である勘定科目(売掛金や貸付金など)ごとに17~25の各項目を記載していきます。

17.期末残高

決算書上の金額を記載します。税抜経理方式を採用している場合でも、記載する金額は消費税を含めた税込み金額を記載する点に注意しましょう。

18.売掛債権等とみなされる額及び貸倒否認額

会計上は売掛債権として扱われていないものの、税務上は売掛債権等とみなされる額、貸倒損失のうち税務上は貸倒れとして認められない金額を記載します。

19.(17)のうち税務上貸倒れがあったものとみなされる額及び売掛債権等に該当しないものの額

17の「期末残高」に対して該当する金額がある場合に記載します。

20.個別評価の対象となった売掛債権等の額及び非適格合併等により合併法人等に移転する売掛債権等の額

別表11(1)の「6」の個別評価金銭債権の額を転記します。

21.法第52条第1項第3号に該当する法人の令第96条第9項各号の金銭債権以外 の金銭債権の額

法人税法第52条第1項第3号に該当するリース資産の対価として金銭債権を有する内国法人などに関連する項目です。

22.完全支配関係がある他の法人に対する売掛債権等の額

発行済株式等の全部を保有する法人の売掛債権等に関する項目です。

23.期末一括評価金銭債権の額

「17」と「18」の合計額から「19」「20」「21」「22」の額を控除した金額を記載します。

24.実質的に債権とみられないものの額

中小企業者等の貸倒引当金の特例に規定される簡便法を選択しないときに記載する項目です。債務者に対する買掛金などが該当します。

25.差引期末一括評価金銭債権の額

「23」の金額から「24」の金額を差し引いた金額を記載します。

===========

補足

上のリンク先の引用の下に、以下があるが、、、、(引き継ぎ前の申告書でも不記載であったので)記載しない:

(以下、一部抜粋)

基準年度の実績により実質的に債権とみられないものの額を計算する場合の明細

出典:一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書|国税庁

別表11(1の2)の26~29は、実質的に債権とみられないものの額について、中小企業者等の貸倒引当金の特例である簡便法を選択した場合に記載する項目です。簡便法は、平成27年4月1日の時点で開業していた法人が適用できる特例です。

26.平成27年4月1日から平成29年3月31日までの間に開始した各事業年度末の一括評価金銭債権の額の合計額

該当する金額を記載します。

27.同上の各事業年度末の実質的に債権とみられないものの額の合計額

基準年度(平成27年4月1日から平成29年3月31日)に対して該当する金額を記載します。

28.債権からの控除割合

「27」を「26」で除して小数点以下3位未満を切り捨てた額を記載します。

29.実質的に債権とみられないものの額

「23」の額に「28」の控除割合を乗じた金額を記載します。

============

■