L社様用)【2025/5/5追記】法人税等申告書の別表十一の「23 実質的に債権とみられないものの額」とは?

問題の所在

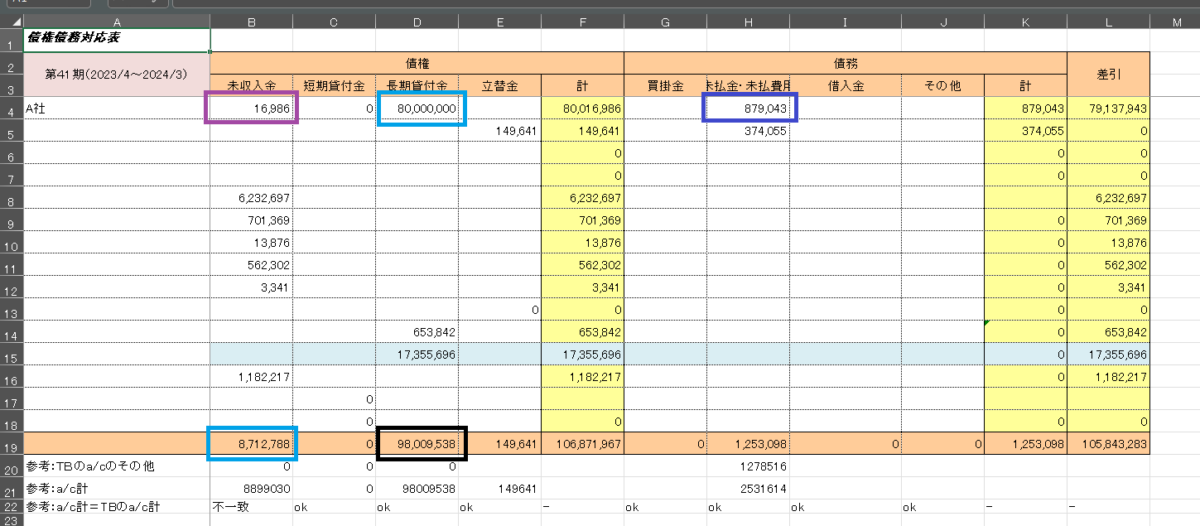

以下の事例で、(水色枠線はマチガイなので無視し)

1)「未収入金a/cの計 8,712,788円から、A社分 16,986円は、対応するA社の未払金・未払費用a/cの 879,043円と全額相殺されるので、「実質的に債権とみられないものの額」と考える」のはOKだが、

2)長期貸付金a/cの計 98,009,538円から、862,057円(=上の1)のA社の未払金・未払費用a/cの 879,043円からA社分 16,986円を控除後の余り分)を「実質的に債権とみられないものの額」と考える当否は?

結論

「実質的に債権とみられないものの額」とはしない。すなわち、貸付金a/cと相殺するのは買掛金a/cだけだから。

【2025/5/5】+この事例では、未払費用a/cがあるが、これの大半は立替金マイナスであるため、改めて、しない。

理由

つい試算表の流動固定対応で考えてしまうが、基本通達に具体的な解説がある。(太線は引用者加筆)

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/sochiho/750214/02/02_57_10.htm

(以下、一部抜粋)

第57条の9 《中小企業者等の貸倒引当金の特例》関係

(実質的に債権とみられないもの)

57の9-1 措置法令第33条の7第2項に規定する「その債務者から受け入れた金額があるためその全部又は一部が実質的に債権とみられない金銭債権」には、債務者から受け入れた金額がその債務者に対し有する金銭債権と相殺適状にあるものだけでなく、金銭債権と相殺的な性格をもつもの及びその債務者と相互に融資しているもの等である場合のその債務者から受け入れた金額に相当する金銭債権も含まれるのであるから、次に掲げるような金額はこれに該当する。(平10年課法2-7「三」により追加、平19年課法2-3「三十四」、平25年課法2-4「十八」、平26年課法2-6「二十七」、令元年課法2-10「二十九」、令3年課法2-21「二十一」により改正)

- (1) 同一人に対する売掛金又は受取手形と買掛金又は支払手形がある場合のその売掛金又は受取手形の金額のうち買掛金又は支払手形の金額に相当する金額

- (2) 同一人に対する売掛金又は受取手形と買掛金がある場合において、当該買掛金の支払のために他から取得した受取手形を裏書譲渡したときのその売掛金又は受取手形の金額のうち当該裏書譲渡した手形(支払期日の到来していないものに限る。)の金額に相当する金額

- (3) 同一人に対する売掛金とその者から受け入れた営業に係る保証金がある場合のその売掛金の額のうち保証金の額に相当する金額

- (4) 同一人に対する売掛金とその者から受け入れた借入金がある場合のその売掛金の額のうち借入金の額に相当する金額

- (5) 同一人に対する完成工事の未収金とその者から受け入れた未成工事に対する受入金がある場合のその未収金の額のうち受入金の額に相当する金額

- (6) 同一人に対する貸付金と買掛金がある場合のその貸付金の額のうち買掛金の額に相当する金額

- (7) 使用人に対する貸付金とその使用人から受け入れた預り金がある場合のその貸付金の額のうち預り金の額に相当する金額

- (8) 専ら融資を受ける手段として他から受取手形を取得し、その見合いとして借入金を計上した場合又は支払手形を振り出した場合のその受取手形の金額のうち借入金又は支払手形の金額に相当する金額

- (9) 同一人に対する未収地代家賃とその者から受け入れた敷金がある場合のその未収地代家賃の額のうち敷金の額に相当する金額

(実質的に債権とみられないものの簡便計算)

(引用者略)

===============

補足

よく考えたら、相殺しない方が貸引が多めに出るので良いのだ (^^)

■