M社様用)税効果会計でいわゆるプルーフリストを作成する際、事業税の軽減税額の分の計算方法は?

問題の所在

弊著のコラムにも記載したが、連結決算の3大難所は、① 税率差異の算出、② その他の包括利益の組替調整額の算出、③ *の3つ。

そのうち①で、事業税の軽減税額の一時差異の金額の算出をいつも間違えるので、備忘メモ。

結論

どの会社でも、208,000円 = ((4000000*(0.07-0.035)+4000000*(0.07-0.053)))

理由

第六号様式をみればわかるが、実は事業税の税額の計算では軽減税率が適用されている。すなわち、所得が、

1)年400万円以下の金額 → 3.5%

2)年400万円を超え年800万円以下の金額 → 5.3%

(3)年800万円を超える金額 → 7%)

他方、法定実効税率の算出上、事業税の税率は、3)の7%としている。

したがって、1)と2)について、7%との差額を算出してあげればよい。

補足

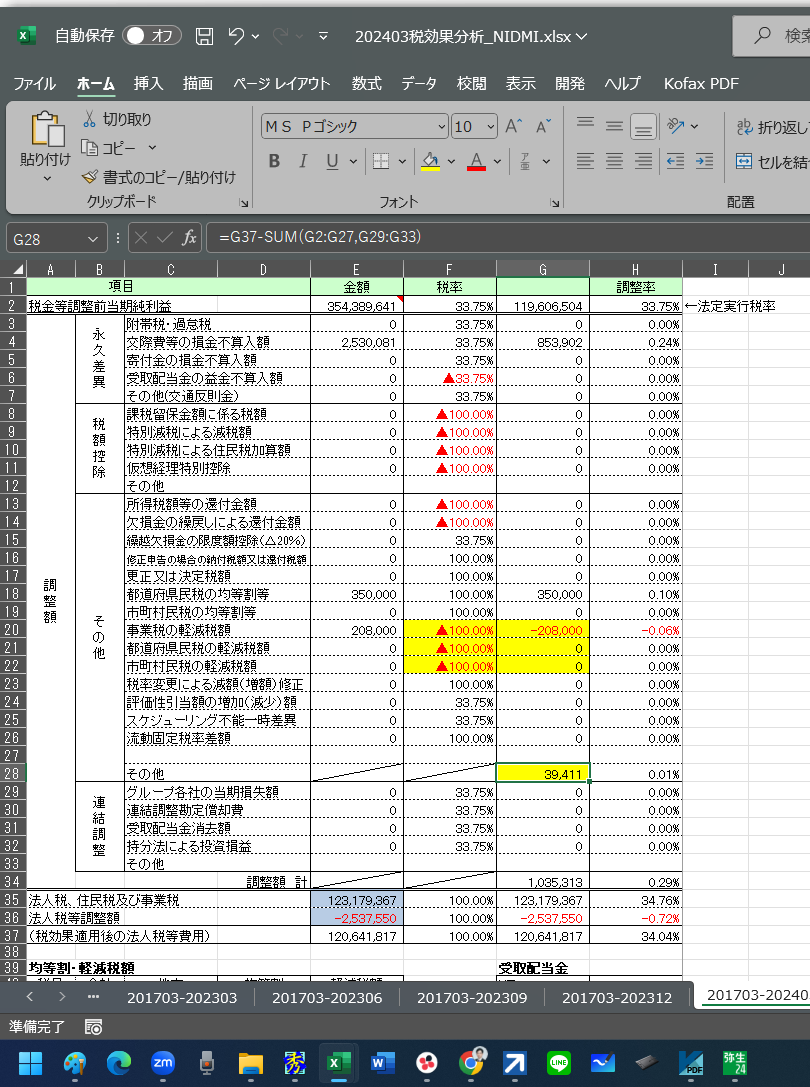

なお、分析表のレイアウト上のコツとしては、以下の図の黄色着色の部分のようにする。特に、

①事業税の軽減税額、は、以下のように直接税額で集計してしまうのがやりやすい。そのため便宜的に法定実効税率を100%としておく。

②その他(=セルG28)は、計算式バーにあるとおり、最初から差し引きで算出してしまう。

■