事業所得で、当期末に売掛金を計上し、翌期に源泉所得税を控除されて入金する場合の、仕訳と所得の内訳書の記載は?

問題の所在

個人事業主でデザイナー等の場合(税理士含む (^^♪)、源泉所得税は、その収入時に計上することになる。(以下で①とする)

他方、事業所得の収入計上については、所得税基本通達36-8では、要するに、請求書を作成した日で収入金額を計上すると定めている。(以下で②とする)

この点に関し、

・特にデザイナー等の場合、

・当期末に売掛金を計上し、翌期に源泉所得税を控除されて入金する場合、

に①と②のいずれを優先するかで、仕訳と所得の内訳書の記載が問題となる。

★なお、以下の記事とは論点が異なる:

士業の所得税の事業所得の確定申告で、クライアントごとの帳簿上の売上と、受領した支払調書の支払報酬金額が不一致の場合、どちらを正にする?

↓

都合、以下の 1),2)、3)の3つのやり方が有り得る。以下の仮説例をおく:

・A社へ、当期12/31に、110,000円の請求書を客先に送付し、

・翌期1/31に、源泉所得税10,210円を控除後の99,790円が普通預金に入金された、

案1)現金主義

・当期12/31の仕訳:

(借)仕訳なし

・当期1/31の仕訳:

(借)普通預金 99,790 (貸)売上高 99,790円

(借)受取報酬の源泉所得税 10,210

<当期の「所得の内訳書」> 収入金額の欄 ゼロ円、源泉所得税の欄 ゼロ円

<翌期の「所得の内訳書」> 収入金額の欄 110,000円、源泉所得税の欄 10,210円

【根拠】上の①を優先した。

【長所】源泉所得税は源泉所得税の規定通り計上される。

【短所】

・売上計上額が過少になり、所得税が過少になる。

・青色申告決算書上の売上高計と、所得の内訳書中の営業所得の収入を電卓で足し込んだ合計金額とが不一致。

・さらに消費税の納税が有る場合、それも過少になる。

・上の「過少」の意味は、得意先が税務署へ提出する支払調書上の金額との乖離が多額になることを意味し、それは税務署からの照会、指摘のリスクが大きくなることを意味する。

================

案2)発生主義

・当期12/31の仕訳:

(借)売掛金 110,000 (貸)売上高 110,000

・当期1/31の仕訳:

(借)普通預金 99,790 (貸)売掛金 99,790円

(借)受取報酬の源泉所得税 10,210

<当期の「所得の内訳書」> 収入金額の欄 110,000円、源泉所得税の欄 ゼロ円

<翌期の「所得の内訳書」> 収入金額の欄 ゼロ円、源泉所得税の欄 10,210円

【根拠】上の②を優先した。

【長所】売上高が適正に計上される。おそらく消費税法上も無難。

【短所】

・売上高と源泉所得税が対応しないので、当期の「所得の内訳書」は源泉所得税が計上漏れっぽくなるし、すぐ上の太字の記載は「売上ゼロなのに源泉所得税が有る」という意味不明な記載になる。

・上の「意味不明な記載」であることは、それは税務署からの照会、指摘のリスクが大きくなることを意味する。

================

案3)発生主義の修正

・当期12/31の仕訳:

(借)売掛金 110,000 (貸)売上高 110,000

《決算整理仕訳的に》

(借)受取報酬の源泉所得税 10,210 (貸)売掛金 10,210

・当期1/31の仕訳:

(借)普通預金 99,790 (貸)売掛金 99,790円

<当期の「所得の内訳書」> 収入金額の欄 110,000円、源泉所得税の欄 10,210円

<翌期の「所得の内訳書」> 収入金額の欄 ゼロ円、源泉所得税の欄 ゼロ円

【根拠】上の①を優先しつつ、②にも配慮した。

【長所】売上高の金額が妥当で、源泉所得税も売上高に対応した金額になっている。

【短所】

・源泉所得税の計上規定とは異なる処理ではある ★ただ先行計上であるから税務署から怒られるリスクはない。

・翌期の入金仕訳は取引事実と不一致である ★ただし課税計算上は問題ない。

・また当期末に例外処理をしそれを翌期に覚えておくのを忘れるリスクもある。

================

結論

「 3)発生主義の修正 」を採用する。

理由

いずれの案も一長一短があるので、決めの問題になるが、

案1)又は案2)の【短所】はかなり思いので、それらのいずれもクリアする案3)がベターと考える。

★なお、某所に電話で質問したところ、案3)の処理でOK!な旨を、丁重にご説明いただいた m(_ _)m

補足

ググると、案1)と案2)を併記するところまでで止まる解説が大半で、案3)を明示的に解説している記事は少なく、相当ググって以下の1つ:

フリーランス必見 年をまたぐ源泉所得税の取り扱い

https://www.hirai-tax.biz/20170301gensen/

(以下、一部抜粋)

会計処理を確認しよう

<検討事案>

前提条件として個人事業者Aについて以下の取引を考えます。

平成29年12月20日 B社へ請求108,000円(源泉所得税 10,210円)

平成30年1月30日 B社より97,790円の入金あり。

<会計処理>

売上は発生主義により計算することになります。

そのため、売上高は請求書ベースで計上することになります。

そして、B社が請求金額の振込を行う際、源泉徴収を行ったあとの金額が振り込まれるといった仕訳になります。

通常の処理方法

平成29年12月(発生主義により売上計上)

売掛金 108,000円 / 売上 108,000円

平成30年1月(源泉所得税控除後の金額による入金)

現預金 97,790円 / 売掛金 108,000円

事業主貸 10,210円

ただし、年末を跨ぐ場合には仮払源泉税の金額を把握しておきたいので便宜上下記の仕訳を行うこともありかと思います。

便宜上の処理方法

平成29年12月

売掛金 97,790円 / 売上 108,000円

仮払源泉税 10,210円

平成30年1月

現預金 97,790円 / 売掛金 97,790円

確定申告書において控除の対象となる源泉所得税の額

翌年に入金する売上高に対する源泉所得税の控除すべき年は、売上計上の日の属する年か?

それとも取引先が源泉徴収すべき日(翌年度)か?取り扱いとしてはどちらが正しいのでしょうか。

売上に対応するものであるから、売上計上の日の属する年か、実際に源泉徴収された翌年度か迷うところかと思います。

ここで参考になる条文を確認してみます。

所得税法第120条1項5号ではその年において控除すべき源泉所得税について明記されています。

そこにはその年の確定申告を行う際に各所得から計算された所得税から控除する源泉所得税として「源泉徴収された又はされるべき所得税」と記載されています。

そのため、例え、翌年度に源泉徴収されるべき所得税であっても今年の確定申告の際、源泉徴収税額とし控除しても良いということが解ります。

(参考 所得税法第120条1項5号)

第一号に掲げる総所得金額若しくは退職所得金額又は純損失の金額の計算の基礎となつた各種所得につき源泉徴収をされた又はされるべき所得税の額(当該所得税の額のうちに、第百二十七条第一項から第三項まで(年の中途で出国をする場合の確定申告)の規定による申告書を提出したことにより、又は当該申告書に係る所得税につき更正若しくは決定を受けたことにより還付される金額その他政令で定める金額がある場合には、当該金額を控除した金額。以下この項において「源泉徴収税額」という。)がある場合には、第三号に掲げる所得税の額からその源泉徴収税額を控除した金額

なぜ、迷ってしまうのか?

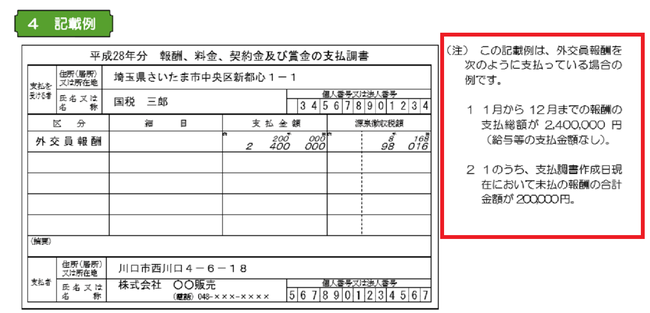

迷ってしまう最大の理由は、取引先からもらう支払調書と相違が生じるためではないでしょうか?

1月中旬から2月中旬までに取引先から支払調書が届くと思います。この支払調書の記載金額に間違いが多いことから混乱が生じます。

支払調書に記載すべき金額を国税庁の手引きで確認してみます。

手引きには記載すべき報酬金額等は年度末の未払部分を含めた金額とし、未払部分は内書きすることになっています。

しかし、多くの支払調書では、実際に支払った金額を記入している場合が散見されます。

その理由を考えてみると、源泉徴収義務は、実際に支払ったときに発生することが原因となっていると思われます。

つまり、支払調書を作成する1月中旬時点では企業としては実際に未だ報酬を支払っておらず、源泉徴収をしていないわけです。

にもかかわらず、支払調書はまだ源泉徴収していない分も含めた金額を記載する必要があり、記載金額のミスが生じます。

このような事情から支払調書に記載される金額に間違いが生じると思われます。

国税庁HP(法定調書の記載手引き)

================

■