電子帳簿保存法対応上、従業員の立替金精算で紙添付してあるアマゾンで購入した品物の領収証は、追加でpdfファイルも集めるの?

問題の所在

令和6年2月時点で、いわゆる電帳法対応は、以下の記事で足りる:

===============

2) 売上高5千万円以上の事業者については。当事務所のざっくり方針として、

「当面、電子媒体で受領したpdfファイル等を、もれなく1つのフォルダに保存だけしておく、だけ」

★検索条件の整備は当面、未整備のままスルー

================

↓

これに関して、課税売上高5,000万円超のお客様から、

「当社は、従業員の立替金精算は(いま流行りのワークフローなんちゃらではなく)紙で提出してもらっていますが、アマゾンで購入した品物の領収証は、pdfファイルを保存するでしょうか?でも本人からは紙で提出されるのですが、、、、」

というご質問を頂いた。

「紙で提出したのに後からpdfを添付ファイルメールででも提出してもらうの?」と思いつつ、整理した際の備忘メモ。

結論

原則通り、pdf保存の対象になるそう!

だから、従業員本人からpdfファイルをgetしておく必要がある!

理由

以下の2つの記事で、いずれも保存がマストの旨が指摘されている:

1)更新日 : 2023年8月1日 立替経費精算を解説!改正電子帳簿保存法への対応まで

(以下、一部抜粋)

立替経費精算と電子帳簿保存法との関係

立替経費は本来会社の経費であるため、社員から立替経費の証拠となる領収書なども申請と同時に添付してもらう必要があります。領収書など立替経費に関わる書類は取引を証明する書類として国税関係帳簿書類に該当するため、会社は保存する必要があります。ここでは、国税関係帳簿書類の電子保存に関わる電子帳簿保存法との関係について解説します。

電子帳簿保存法とは

電子帳簿保存法は、社会のデジタル化に対応するために国税関係帳簿書類の電子保存を認めた法律です。電子帳簿保存法は、電子データで作成した国税関係帳簿書類の電子保存に関わる電子帳簿等保存、紙で受領したデータの電子保存に関わるスキャナ保存、インターネット上で授受したデータの電子保存に関わる電子取引、の3つに区分されます。

電子帳簿等保存の対象になる国税関係帳簿書類には、帳簿作成に関わる契約書や領収書などの取引を証明するような書類も含まれます。そのため、立替経費精算で従業員に提出してもらった領収書も電子帳簿保存法の対象です。

電子帳簿保存法について、詳しくは以下の記事をご参照ください。

紙の領収書を受け取った場合

国税関係帳簿書類の保存は、原則、原本での保存または紙に出力しての保存になります。そのため、従業員から紙で受領した領収書を電子帳簿保存法に則って電子保存しないときは、原本をそのままファイリングするなどして保存しなければなりません。

取引先から受領した紙の領収書を電子保存するときは、電子帳簿保存法のスキャナ保存の要件に従って保存を行います。領収書は、スキャナ保存の中でも、資金やものの流れに直結する重要書類に分類されますので、その他の書類よりも厳格な要件が求められます。

具体的には、入力期間の制限(最大2カ月とおおむね7営業日以内)を満たした保存やタイムスタンプの付与、検索機能の確保などの複数の要件を満たした保存が必要です。

電子データで領収書を受け取った場合

電子取引によりやり取りをした電子データは、2022年1月1日より電子保存することが義務付けられました(2024年1月1日からはプリントアウトした書面の保存のみでは対応不可となります)。

したがって、2024年1月以降は、従業員がインターネット上で予約や購入を行ってWeb領収書などを受領したときは、紙に印刷をして会社に提示しても電子取引の電子保存を行ったことになりません。

電子データで受領した領収書のデータは、立替経費精算を申請した従業員から会社に送ってもらう必要があります。ただし、すぐに会社がデータを収集できない場合もありますので、会社側で日付・金額・取引先に紐づく検索ができる状態で管理していれば、従業員が一定期間自身のパソコンなどに保存しておくことも認められます。

参考:電子帳簿保存法一問一答(Q&A)~令和4年1月1日以後に保存等を開始する方~|国税庁、電子帳簿保存法一問一答(電子取引関係)問10参照

会社側としては、電子データで領収書を受領した際の申請手続きやデータの保管についてあらかじめ取り決めを行い、従業員にフローを周知しておくとスムーズでしょう。

紙データのスキャナ保存も、電子取引データの電子保存も、それぞれ一定の保存要件が定められています。適切に保存を行うなら、電子帳簿保存法に対応したシステムを利用した保存が便利です。

ただし、2023年度改正によって次の猶予措置が整備されました。次の①と②の両方を満たしている場合、タイムスタンプや検索機能の要件は不要で、取得した電子データを保存することのみが求められるものです。

- 本来の要件により電子取引データを保存できないことを税務署長が「相当の理由がある」と認める場合

- 税務調査等の際、電子取引データの「ダウンロードの求め」などに応じることができる場合

参考:パンフレット(過去の主な改正を含む)|国税庁、電子帳簿保存法の内容が改正されました|国税庁

立替経費精算は電子取引の場合には電子保存が必須になる

立替経費精算では、従業員に立替の根拠になる領収書などを提出させる必要があります。この領収書が紙の領収書であれば原本のままで保存しても問題はありませんが、社員が電子メールなどで受領したWeb領収書などは電子取引に該当するため、電子帳簿保存法に則った電子保存が必要です。

電子取引は2022年1月1日より電子保存が義務化、猶予期間終了後の2024年1月1日からは完全な義務化となりますので、経費精算のフローの見直しなど、会社として電子取引の電子保存へ対応するための対応を進めておきましょう。

====================

2)立替経費と電子帳簿保存法

(以下、一部抜粋)

結論:対象になる

さらに、一旦印刷したものをスキャンして保存することも認められません。社員から電子データのまま提出してもらう必要があります。

①電子取引に該当するかどうか

「電子帳簿保存法一問一答(令和5年6月更新)」の問10に、電子取引になるとの回答が上がっています。

②印刷してからスキャンしてもいいのか

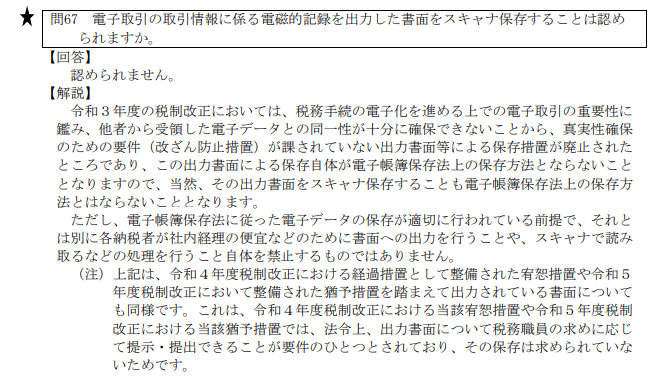

「電子帳簿保存法一問一答(令和5年6月更新)」の問67に回答があがっており、一旦印刷したものをスキャン保存することは認められません。

管理の都合上印刷しておくのはOKですが、あくまで管理上の控えという扱いとなり、それとは別に電子データのまま保存する必要があります。

①②の組み合わせにより、立替経費の請求書や領収書は電子データのまま提出してもらう必要があります。

印刷後スキャンした書類であることが判別できる方法があるのか、これだけで本当に罰則が科されるのか、というところはありますが、法の建付けとしては電子データのまま提出もらうことになっています。

社員を巻き込む話であるので、事前に社員に周知しておく必要があるでしょう。

=============================

補足

先に大型書店で調べたが、上の指摘をされている書籍はなかった。

またこの点は、以下に引用した記事(2021/09/03時点)ではQ&Aの問8で、上と違った扱いが示されていた。従来から後退した印象:

電子帳簿保存法(電子取引関係) 従業員の立替経費の領収書を電子データで取得した場合の保存法

https://tax.mykomon.com/daily_contents_56630.html

(以下、一部抜粋)

従業員が出張時の宿泊先(ホテル等)をインターネットで予約される場合もあるでしょう。その際に、この宿泊代を従業員が立て替え、後日精算するケースがありますが、このような予約サイトでは、インターネット上で請求書や領収書等についてデータで受け取る、あるいは電子メールの本文内に取引情報が明示されているケースがあります。

この場合の立替精算時での書類について、どうするのか、です。

この点について、一問一答の問8によれば、従業員の電子データによる受領行為が、会社の行為として行われる場合には電子取引に該当し、電磁的記録については従業員から集約し、取りまとめて保存・管理することが原則としつつ、一定の間、従業員にデータ保存をさせておき、一定の情報を会社が管理する等なども認められる旨が記載されています。

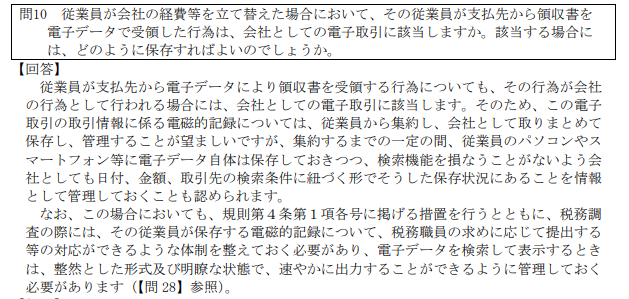

- 問8 従業員が会社の経費等を立て替えた場合において、その従業員が支払先から領収書を電子データで受領した行為は、会社としての電子取引に該当しますか。該当するとした場合には、どのように保存すればよいのでしょうか。

- 【回答】

従業員が支払先から電子データにより領収書を受領する行為についても、その行為が会社の行為として行われる場合には、会社としての電子取引に該当します。そのため、この電子取引の取引情報に係る電磁的記録については、従業員から集約し、会社として取りまとめて保存し、管理することが望ましいですが、一定の間、従業員のパソコンやスマートフォン等に保存しておきつつ、会社としても日付、金額、取引先の検索条件に紐づく形でその保存状況を管理しておくことも認められます。

なお、この場合においても、規則第4条第1項各号に掲げる措置を行うとともに、税務調査の際には、その従業員が保存する電磁的記録について、税務職員の求めに応じて提出する等の対応ができるような体制を整えておく必要があり、電子データを検索して表示するとき は、整然とした形式及び明瞭な状態で、速やかに出力することができるように管理しておく必要があります。【解説】

(略)この電子取引の取引情報に係る電磁的記録については、従業員から集約し、会社として保存し、管理する必要がありますが、会社の業務フロー上、打ち出された紙ベースでの業務処理が定着しており、直ちに電子データを集約する体制を構築することが困難な場合も存在することも想定され得ることから、一定の間、従業員のパソコンやスマートフォン等により、請求書データを格納する方法により保存することを認めることを明らかにしたものです。なお、この場合においても、当該電子データの真実性確保の要件等を満たす必要があることから、例えば、正当な理由がない訂正及び削除の防止に関する事務処理規程に従って保存を行う等、規則第4条の規定に従って保存を行う必要があります。

(略) したがって、結果として、税務調査の際に保存データの検索を行うに当たって特段の措置が取られておらず、整然とした形式及び明瞭な状態で、速やかに出力することができないような場合には、会社として、その電磁的記録を適正に保存していたものとは認められない点に注意してください。

仮に一定の間、従業員のパソコンやスマートフォン等へデータ保存することとなったとしても、真実性確保の要件等を満たす必要がある点に、ご留意ください。

========================

■