当事務所用)令和6年1月1日からスタートする電子帳簿保存法で、当面、何を対応しておけばいいの?

問題の所在

いわゆる電子帳簿保存法は、宥恕規定によって、2年間凍結されたが、それが令和5年12月31日に終わり、翌日から適用が開始される。

いわゆる3つの対応(=税務調査対応、スキャナ保存対応、電子取引対応)のうち、最後の「電子取引対応」だけが従来、マストとされてきたので、この扱いが問題となる。

ネット上では、システムベンダーの広告で、「2024年1月1日から待ったなし!電子帳簿保存法」の広告が盛んだが、税理士業界的にはインボイスの方がトピックで、そのラウンチ後も、あまり聞かない。なぜ?

そこで、最新の情報を確認しておく。

結論

当事務所の顧問先様のうち、①上場会社のグループ会社、②非上場でも大規模法人のグループ会社、以外では以下:

1) 売上高5千万円以下の事業者は対象外になった。

★なお当該売上高は、

・消費税法でいう基準期間(2年(期)前)の、

・課税売上高ではく、単なるPL上の「売上高」

で判断する(→営業外収益の雑収入a/cや、特別利益に含まれる課税売上高は含まない)

2) 売上高5千万円以上の事業者については。当事務所のざっくり方針として、

「当面、電子媒体で受領したpdfファイル等を、もれなく1つのフォルダに保存だけしておく、だけ」

★検索条件の整備は当面、未整備のままスルー

理由

ポイントは、

・2023年12月31日までの規定は「宥恕」規定で

・2024年1月1日以後の規定は「猶予」規定。

であるということ。つまり、実質先送り、ということと解する。

具体的には、上の結論の2)については、いわゆる電子帳簿保存法Q&Aの問61で、

・税務調査時に、指定された件数(せいぜい●件)に対して、会社側で探し出せれば、実質的にOK

と整理されたため、当事務所ではやや踏み込んで、上の「結論」のスタンスにした。

電子帳簿保存法一問一答(Q&A)~令和4年1月1日以後に保存等を開始する方~

電子取引関係

【令和6年1月1日以後の取扱いに関するもの】

- 電子帳簿保存法一問一答【電子取引関係】 (PDFファイル/773KB)

- 変更箇所下線ありはこちら(PDFファイル/780KB)

(以下、一部抜粋)

問61

電子取引について、税務署長が「要件に従って保存することができなかったことについて相当の理由がある」と認める場合に、出力書面の提示又は提出の求めに応じることができるようにしているときは、保存時に満たすべき要件が不要となる旨の規定が設けられていますが、どのような場合がここでいう相当の理由があると認められることとなりますか。

【回答】

令和5年度の税制改正において創設された新たな猶予措置の「相当の理由」とは、例えば、その電磁的記録そのものの保存は可能であるものの、保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合については、この猶予措置における「相当の理由」があると認められ、保存時に満たすべき要件に従って保存できる環境が整うまでは、そうした保存時に満たすべき要件が不要となります。

ただし、システム等や社内のワークフローの整備が整っており、電子取引の取引情報に係る電磁的記録を保存時に満たすべき要件に従って保存できるにもかかわらず、資金繰りや人手不足等の理由がなく、そうした要件に従って電磁的記録を保存していない場合には、この猶予措置の適用は受けられないことになります(取扱通達7-12)。

なお、この猶予措置の適用を受けるに当たり税務署への事前申請等の手続は必要ありません。

【解説】

令和4年度の税制改正において、その電子データの保存時に満たすべき要件への対応が困難な事業者の実情に配意し、引き続きその出力書面等による保存を可能とするための措置(宥恕措置)が講じられていましたが、この宥恕措置については、適用期限(令和5年12月31日)の到来をもって廃止されました。

ただし、令和6年1月以降においても、システム等や社内のワークフローの整備が間に合わない等といった事業者が一定数見込まれており、こうした状況を踏まえ、税務署長が相当の理由があると認め、かつ、保存義務者が税務調査等の際に、税務職員からの求めに応じ、その電子データ及びその電子データを出力することにより作成した書面(以下「出力書面」といいます。)の提示又は提出をすることができる場合には、その保存時に満たすべき要件にかかわらず電子データの保存が可能とされ、柔軟に電子データの保存を認めることのできる措置(猶予措置)が電子帳簿等保存制度に位置付けられました。

なお、本取扱いについては、その電子データの保存に代えてその出力書面のみを保存する対応は認められず、猶予措置の適用を受ける場合には、電子データ自体を保存するとともに、その電子データ及び出力書面について提示又は提出をすることができる必要があることにご留意ください(取扱通達7-13)。

(参考1)

規則第4条第3項後段において「要件に従って保存することができなかったことについて相当の理由」がなかったとした場合において、保存時に満たすべき要件に従って電子データの保存をすることができなかったと認められるときは、この限りではないとされています。

この規定が適用される場面としては、例えば、令和6年1月1日以後に行う電子取引の取引情報について電子帳簿保存法による保存時に満たすべき要件に従って電子データの保存を行わないことを明らかにしている場合等が該当します。

(参考2)

令和4年度の税制改正で経過措置として整備された宥恕措置(令和5年12月31日までに行う電子取引が対象)について、税務署長がやむを得ない事情があると認める場合の「やむを得ない事情」とは、本取扱いと異なり、電子データの保存に係るシステム等や社内でのワークフローの整備未済等、保存時に満たすべき要件に従って電磁的記録の保存を行うための準備を整えることが困難であることをいい(【問60-3】参考)、この経過措置の適用に当たっては、その電子取引の取引情報に係る電子データを保存時に満たすべき要件に従って行うことができなかったことについてやむを得ない事情があると認められ、かつ、その電子データの出力書面(整然とした形式及び明瞭な状態で出力されたものに限ります。)の提示又は提出の求めに応じることができるようにしている場合には、その出力書面等の保存をもってその電子データの保存を行っているものとして取り扱って差し支えないものとされていました。

===============================

補足

以下の①②の記事がわかりやすい。 ★なお以下の①②の内容はともに上の結論の当事務所のスタンスとは関係ない。

①

【2024年1月スタート!改正電子帳簿保存法】抑えておきたい電帳法のキホン~対応していないと青色申告取消のリスクも?

https://letter.sorimachi.co.jp/taxnews/20231201_01

(以下、一部抜粋)

(3)2024年1月からの電子取引データ保存にかかる改正内容は?

①検索機能の全てを不要とする措置の対象者が見直されました

次に該当する方は、上記の保存ルール③検索要件は満たしていなくてもよいとされました。

ロ.電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている保存義務者

② 令和4年度税制改正の「宥恕措置」は、適用期限(令和5年12 月31 日)をもって廃止されます

やむを得ない事情がある場合、電子取引については、一定のルールに従って書面保存することも2024年12月31日までという期限付きで認められていましたが、その措置は廃止となります。

③ 新たな猶予措置が整備されました。

②の宥恕措置は終わりますが、2024年1月1日以後に行う電子取引については、次の2つに該当する場合は、上記の保存ルールに関わらず、電子データの保存ができる措置(猶予措置)ができました。

ロ.保存義務者が税務調査等の際に、税務職員からの求めに応じ、その電子データ及び出力書面の提示等をすることができること

①検索要件が不要となる場合、③新たな猶予措置に該当する場合であっても、「電子取引データの保存自体は必要」ということが非常に重要なポイントです。そのため、電子取引データ自体は必ず保存しておきましょう。

3. 電子帳簿保存法に対応していないとどうなる?

実は、災害その他やむを得ない事情や税務署長が相当の理由があると認める事由がなく、保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得るとされています。

========================

②

(以下、一部抜粋)

必ず③検索機能を確保しなければならない?

下記のどちらかの条件に該当する場合は、税務職員からの電子取引データのダウンロードの提示・提出の要求があった場合に、求めに応じることができれば、③検索機能を確保する必要はないです。

・基準期間(2年(期)前)の売上高が5,000万円以下の場合

・電子取引データをプリントアウトした書面を、日付及び取引先ごと整理された状態で提示・提出できること

基準期間(2年(期)前)の「売上高」で判断するので、営業外収入や雑収入、特別利益は含まれないこと、消費税法の「課税売上高」とは異なることにご注意ください。

また、新規開業者や、新設法人の初年度、翌年度の課税期間については、判定期間の基準期間がないので③検索機能の確保は不要となります。

上記いずれかの要件に該当し、③検索機能は確保しない場合でも、税務職員からの電子取引データのダウンロードの提示・提出の要求があった場合に、求めに応じる必要がありますので、電子取引データの保存が必要となります。

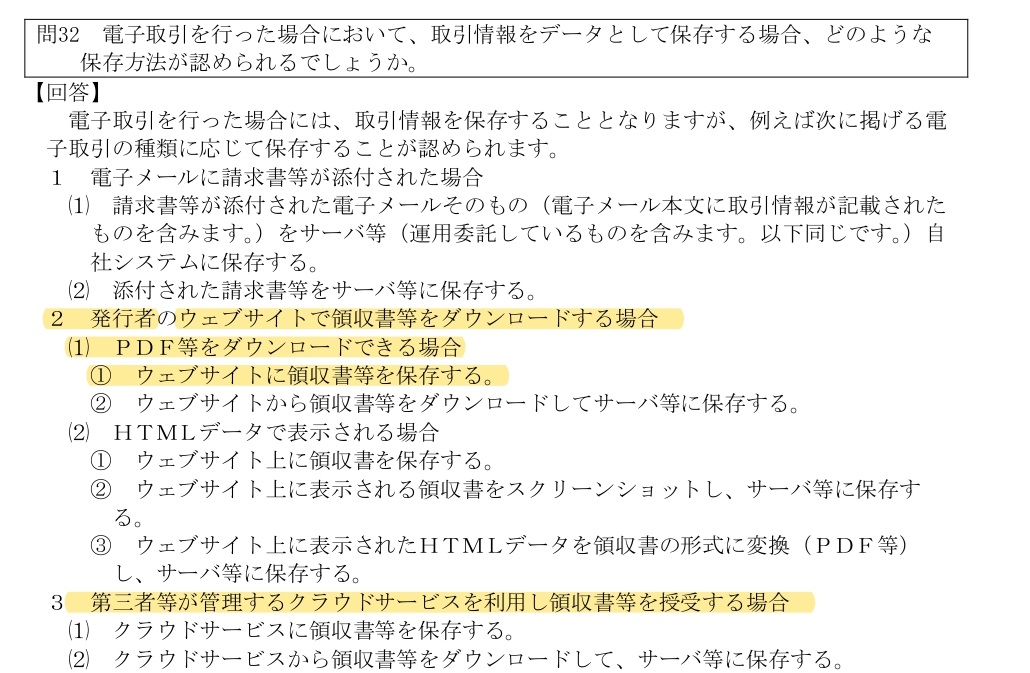

Amazonの領収書等はウェブサイトからダウンロードできるので、電子取引データを保存していることになり(一問一答問32)、別途保存する必要はないかと思われます。ただし、仕様やサービスが変更になり、ウェブサイトからダウンロードできなくなる可能性もありますので、別途保存することをお勧めいたします。

上記までが電子取引データ保存の原則的なルールとなります。

猶予措置とは?

システム等の整備が間に合わない場合や社内のワークフローの整備が間に合わないといった「相当な理由」により、上記の原則的なルールに対応できないものとして税務署長が認めた場合は、下記2要件をともにみたすことで猶予措置の適用が認められます。

・電子取引データプリントアウトした書面を税務調査等の際に提示・提出できること

・税務職員から電子取引データのダウンロ―ドの求めがあった場合に、求めに応じることができること

猶予措置を受けるために、税務署への事前申請等の手続きは不要です。

システム等の整備等が整っており、電子データ保存ができるのに、資金繰りや人手不足等の特段の事情も無く、原則的なルール通りに電子取引データを保存していない場合は、「相当な理由」があるとは認められないのでご注意ください。

詳細は一問一答問61もご参照ください。

電子取引データ保存のルールに違反したら?

青色申告の承認取消しの対象となり得ます。

青色申告の承認の取消しについては、違反の程度等を総合勘案し、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上で判断されるので、ルール違反があった場合に直ちに必ず青色申告の承認取消しが行われるものではないです。

詳細は一問一答問66をご参照ください。

===========================

補足

再言であるが、上の結論の当事務所のスタンスは、上場会社等のグループ会社には適用しない。上場会社等のグループ会社へは原則として整備を勧奨するスタンスである。

■