令和5年10月1日以降の、消費税等確定申告書の様式等の変更点は?

問題の所在

いわゆるインボイス後の消費税等確定申告書の改正点をググったら、意外と解説記事がなかったので、備忘メモ。

結論

以下のとおり;

第一表

インボイス制度開始後の消費税申告書等様式が公表 国税庁

https://tax.mykomon.com/daily_contents_64785.html

(以下、一部抜粋)

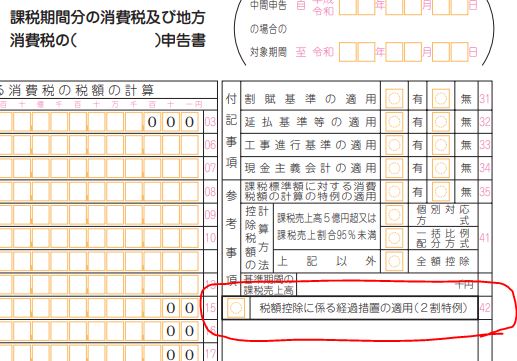

たとえば法人用の申告書(一般課税)では、第一表の以下の赤線で囲った部分に、2割特例適用のチェック欄が設けられています。

また、2割特例適用の場合は、新たに付表6(税率別消費税額計算表〔小規模事業者に係る税額控除に関する経過措置を適用する課税期間用〕)が用意されています。

============================

付表2-1

令和5年10月からのインボイス制度に対応した新様式の「消費税申告書」をご存じですか?

https://www.tkc.jp/ao/lp/invoice-answer/

(以下、一部抜粋)

インボイス制度の導入を受けて、「消費税の軽減税率制度に関する申告書等」の様式が改正。

免税事業者との取引については、①総取引金額と②消費税とみなされる額を記載することになりました。

付表2-1他

インボイス制度への対応について[消費税申告書](2023年10月1日~)

消費税申告書の変更点

インボイス対応版の消費税申告書では、従来の申告書から以下の変更点があります。

- 2割特例への対応

- 経過措置の税率への対応

消費税申告書の様式や書き方の手引きは国税庁「令和5年10月1日以後終了する課税期間分の消費税及び地方消費税の申告書・添付書類等」から入手可能です。

2割特例への対応

2割特例とは、インボイス制度を機にインボイス発行事業者として免税事業者から課税事業者になった事業者の負担軽減を図るために、消費税等の納税額を売上税額の2割に軽減する処置です。

売上・収入を把握するだけで消費税の申告が可能となることから、簡易課税と比べても事務負担が軽減されます。また、仕入税額控除のためのインボイスの保存が不要になります。

※法人の場合は2023年10月1日~2026年9月30日までの日の属する課税期間、個人の場合は2023年10月~12月の申告~2026年分の申告までが対象

(課税標準に対する消費税額 - 売上げに係る対価の返還等の金額に係る消費税額) ×100分の80 = 仕入税額控除の金額(特別控除税額)

2割特例の適⽤に当たっては、簡易課税制度のような事前の届出は必要ありません。消費税の確定申告書に2割特例の適⽤を受ける旨を付記することで適⽤を受けることができます。消費税の申告を⾏うたびに2割特例の適⽤を受けるかどうかの選択が可能です。

2割特例を適用する場合でも、取引登録時に特別な税区分を選択する必要はありません。一般課税用、簡易課税用の税区分を選択してください。

2割特例の対象者

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象です。

したがって、以下のような事業者の方は2割特例の対象とはなりません。

- 基準期間における課税売上高が1千万円を超える事業者

- 資本金1千万円以上の新設法人

- 調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者

- インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合

- 課税期間を1カ月又は3カ月に短縮する特例の適用を受ける場合

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間(個人の場合は2023年10月~12月の申告~2026年分の申告までが対象)となります。

詳細は国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」や、財務省「インボイス制度の負担軽減措置のよくある質問とその回答」を参照ください。

2割特例適用時に提出する帳票

2割特例を適用する場合の提出帳票の組み合わせは以下の通りです。

| 消費税課税方式 | 帳票の呼称 | 正式名称 |

|---|---|---|

| 一般課税 | 申告書第一表 | |

| 申告書第二表(課税標準額等の内訳書) | ||

| 付表6 | 税率別消費税額計算表[小規模事業者に係る税額控除に関する経過措置を適用する課税期間用] | |

| 簡易課税 | 申告書第一表[簡易課税用] | |

| 申告書第二表(課税標準額等の内訳書) | ||

| 付表6 | 税率別消費税額計算表[小規模事業者に係る税額控除に関する経過措置を適用する課税期間用] | |

| 共通 | 消費税納付書 | |

| 税務代理権限証書 | ||

| 税理士法第33条の2第1項に規定する添付書面 | ||

| 税理士法第33条の2第2項に規定する添付書面 | ||

| 送付書 |

※2割特例は、一般課税と簡易課税のいずれを選択している場合でも、適用できます。簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に2割特例を適用することが可能です。

※2割特例の適用時に、旧税率(消費税率3%、5%、8%)の集計には対応しておりません。旧税率がある場合に2割特例を適用すると警告が表示されます。

経過措置の税率への対応

インボイス制度施行後においては、適格請求書発行事業者以外(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。

ただし、一定期間は適格請求書発行事業者以外からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

経過措置を適用できる期間等は、次のとおりです。

| 期間 | 割合 |

|---|---|

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80% |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50% |

詳しくは、「消費税の仕入税額控除の経過措置について」を参照ください。

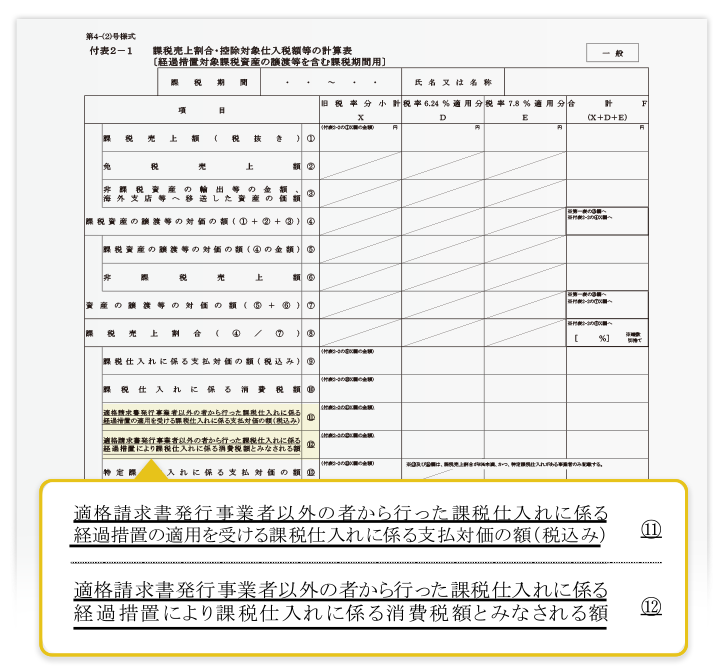

これらの金額は申告書の付表2-1、2-2、2-3の項目⑪「適格請求書発行事業者以外の者から行った課税仕入れに係る経過措置の適用を受ける課税仕入れに係る支払対価の額(税込み)」、項目⑫「適格請求書発行事業者以外の者から行った課税仕入れに係る経過措置により課税仕入れに係る消費税額とみなされる額」に集計されます。

理由

特記事項なし

補足

特記事項なし

■